2014-2019���й�ũҵ�����г�ǰ���о���Ͷ��ǰ����������

- �������ƣ�2014-2019���й�ũҵ�����г�ǰ���о���Ͷ��ǰ����������

- �������ڣ�2014-5

- ����۸�ӡˢ�棺8000Ԫ ���Ӱ棺8000Ԫ ӡˢ��+���Ӱ棺8200Ԫ

- �����绰��400-700-9383(�ⳤ����) 010-80993936 ���棺010-60343813

- �������䣺[email protected]

- ����WORD�汾����PDF�汾���ض���Э��

ũ��

����

��һ�������Եĸ����ָ��ũ�巶Χ�����ٰ�ĸ��ֱ��ա�ũҵ���գ��ֳơ���ҵ���ա����dzб�ũҵ�����ߺ;�Ӫ������ֲҵ����ֳҵ��������������Ȼ�ֺ��������¹�����ɵľ�����ʧ��һ�ֲƲ����ա�

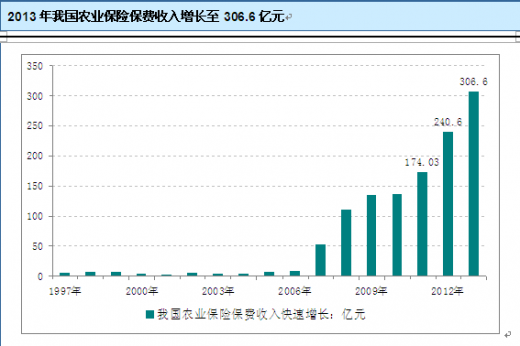

�ݱ�������¹��������ݣ�2013�꣬ũҵ���ձ�������306.7��Ԫ��ͬ������27.4%����ģ�Ⱦ�����ڶ�λ��2013���ҹ�ũҵ������3177������ũ��֧�����208.6��Ԫ��ͬ������41%��ũҵ����ʵ����Ҫũ����б����ͻ��10��Ķ�����ս��ͻ��1����Ԫ���α�ũ��ͻ��2�ڻ��εġ�����ͻ�ơ���Ŀǰ���в��չ�˾������������꣬û�г���ϵͳ�������Է��ա�

ũҵ���յķ�չΪ��������ũ��������������Ѻʹٽ���������ȶ������˻������ס�������������ֵ���ȫʡ4800��Ķũ�������֣�ũҵ������50.9��ũ��֧�����27��Ԫ������5331Ԫ��ͬʱӦ�ÿ�����ǰ�ҹ�ũҵ���յķ�չ�л�����Ū�����١����ձ���ˮƽ���ߵ����⡣

1997-2013���й�ũҵ���ձ������뼰�⸶״������Ԫ��

|

���

|

ũҵ���ձ���

|

�Ʋ����չ�˾ũҵ����������

|

|

1997��

|

5.76

|

4.19

|

|

1998��

|

7.15

|

5.63

|

|

1999��

|

6.32

|

4.86

|

|

2000��

|

4

|

3

|

|

2001��

|

3

|

3

|

|

2002��

|

5

|

4

|

|

2003��

|

4.64

|

3.45

|

|

2004��

|

4

|

3

|

|

2005��

|

7

|

6

|

|

2006��

|

8.48

|

5.91

|

|

2007��

|

53.33

|

29.75

|

|

2008��

|

110.68

|

64.14

|

|

2009��

|

133.9

|

95.2

|

|

2010��

|

135.9

|

96

|

|

2011��

|

174.03

|

81.78

|

|

2012��

|

240.6

|

148.2

|

|

2013��

|

306.7

|

208.6

|

������Դ������ͳ�ƾ�

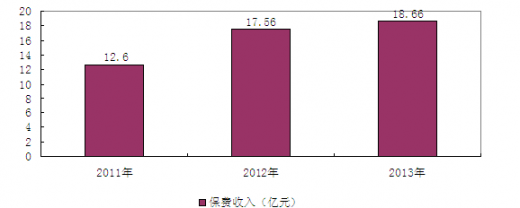

2013�갲�ձ�����ԡ�ũҵ�����������䲼Ϊ�������Ӵ������������ȣ����Ϲ淶ȫʡũҵ���շ�չ�������ƽ�ũҵ���ս�����չ��ͬʱ��������ũ�յĸ����治������2013�갲��ʡȫ������ɭ�ֱ��պ������������Ե㹤������ȫʡ�������������ũҵ�����ɡ�6+2����ˮ����С�����ס������Ͳˡ����ܷ�ĸ������ţ����չΪ��7+3����ʵ���˴�������������ȫ���ǡ��ۺ�Ͷ���ʳ���90%��ȫ��б�ɭ�����3054.17��Ķ���ۼ�ʵ�ֱ�������5443.43��Ԫ���Ե�����ijб������ʳ���60%����ɫũ�ղ�Ʒ��ϵ��һ���ḻ�����Ǵ����߲ˡ���ľ����������Ҷ��ɣ�ϡ��Լ�����ָ���ȹ���41����ɫũ��Ʒ�֣�������30�����ܵط�����������

2013�갲��ȫʡũҵ���ձ�������18.66��Ԫ��ͬ������6.28%�����ѹ�ģ��ȫ����5λ���в���1λ��������Ⱥ1644��ũ����֧�����13.4��Ԫ���ڽ���ı�ѩ�ֺ���������Լ����ϡ��������ꡢ�ļ���Χ�����Ⱥ����ֺ�����ʧ�������ֺ��ؽ��з�������Ҫ�����á����У�2013������ɭ�ֺ�����������Ʒ�֣�����ʡ�������������ũҵ����������ҵƷ�ַ�Χ�ɡ�6+2����չΪ��7+3���� ��ɫũҵ���պ��Ǵ����߲ˡ���ľ����������Ҷ��ɣ�ϡ��Լ�����ָ���ȹ�41��ũ��Ʒ�֣�2013�껹��ʽ�����˵�ˮ��ֳ����ͳ���Ե㣬ȷ������ʡˮ����ֳ���ա�������֯+��ҵ���ա��Ĺ���ģʽ������ȫ����½ʡ������������

2011-2013�갲��ʡũҵ���ձ��������������

������Դ���й�����ְ��ռ�ܾ�

������Դ���й�����ְ��ռ�ܾ�

��2014-2019���й�ũҵ�����г�ȫ��������Ͷ��ǰ���о����桷���ض�ũҵ������ҵ���л������г���֡���Ʒ�г����衢��ҵ�������о�����ҵ��չ���Ƽ��г���ģ������Ԥ�⡣ͨ���о�ũҵ������ҵ�г�������������̬�ơ��г���״��Ԥ�⣬ʹ��ҵ��Ͷ���߶�ũҵ������ҵ�����г��������Ϊ�������Ӷ���֤Ͷ����������Ϊ��ȷ�ľ��ߡ�

����Ŀ¼��

��һ�� ũҵ������ظ��� 1

��һ�� ũҵ���յĶ��弰���� 1

һ��ũҵ���յĶ��� 1

����ũҵ�������� 1

�ڶ��� ũҵ���յ��������ݼ���Ч�÷��� 2

һ��ũҵ���յĻ����������� 2

����ũҵ����Ч�õ����۷��� 3

����ũҵ�������������� 7

������ �ҹ�ũҵ����ҵ���������������� 9

һ��ũҵ���������Եľ���ѧ���� 9

����ũҵ���������Եı���ѧ���� 10

���Ľ� ũҵ���յ���Ҫ�� 10

һ��ũҵ�������������ũ���������Ҫ�����ͱ����ֶ� 10

����ũҵ�����ܹ�����ũҵ��Ӫ��������õ�λ 11

����ũҵ��������������ũ��Ʒ�Ĺ��ʾ����� 11

�ġ�ũҵ�����ܹ���ũ����ḣ����������Ŀ��֮�� 11

����� ũҵ���չ�Ч���� 12

һ��ũҵ���յĸ�����Ч 12

����ũҵ���յ��Ŵ�֧�ֹ�Ч 14

����ũҵ���յ����߹�Ч 14

������ ũҵ���յ������Է��� 16

һ�����ձ�ĵ������� 16

����ũҵ���յ������� 17

����ũҵ������Ʒ�������� 18

�ġ�ũҵ���վ�Ӫ��ʽ�������� 19

�塢ũҵ������֯��ʽ�������� 20

���߽� ũҵ�����ڹ�����г����е���Ҫ���� 21

һ����չũҵ���յ�ʵ����ʹũ���ȡ�������� 21

����ũҵ���շ�չ����Ӱ���г���Ĺ��� 22

����ũҵ�����ڹ�����г����еķ�չ���� 23

�ڶ��� 2013�����ũҵ���շ�չ̬�Ʒ��� 28

��һ�� 2013�����ũҵ���յķ�չ�ص���� 28

ũҵ����������֮�������������õĻ�����ͬʱ��ũҵҲ��һ�����ʲ�ҵ��ũҵ������Ҫ�����Ȼ���ա��������գ���Ҫ����г����ա�Ϊ��Ӧ��ũҵ����Ȼ���г�˫�ط��գ�������������ũ���ֺ�������ϵ֧��ũҵ�ķ�չ�����У�ũҵ������һ����Ҫ�ķ���ת�ƹ��ߡ�ͨ��Ͷ��ũҵ���գ�ũҵ�������ڴ���ũҵ��������������Ȼ�ֺ��������¹�����ɵľ�����ʧ���Ի�ñ����⳥���ӹ����Ͽ���ũҵ���յķ�չ�ص���Ը���Ϊ�����������档

1����ũҵ���մ���ҵ�����з��������Ӫ

ũҵ�����ķ��պܸߣ���;�����ũҵ���վ��С��߳ɱ����߷��ա����⸶�������ԣ�������ʹ���վ�Ӫ�����ڡ��������⣬�ٱ����⣬�ౣ���⡱�ľ��ء��������������ΪĿ�����ҵ���չ�˾���ԣ�����Ը��б������ĸ߷���ҵ����ʷ�Ͽ���ũҵ��������������������г����ù��ң�����ũҵ�����߷�ɢ��Ӫ�����Լ����չ�˾���������Ҫ��һЩ��ҵ�Ա��չ�˾���Կ���ũҵ���գ�����������ʧ�ܶ����ա���20����30����Ժ����������ô������ձ��ȹ���ʼʵʩ������Ϊ������ũҵ���ղ�ȡ���˳ɹ���Ŀǰ��ȫ��Լ��40�������ʵ����ũҵ�����ƶȣ���Щ���Ҵ�ཫũҵ���մ���ҵ�����з��������ת���Թ���Ϊ����������Ӧ��������ũҵ���վ�Ӫ���������߲�ȡ����ҵ���չ�˾���������������ȷ�ʽ�����䷢չũҵ����ҵ�Ӷ�ʹũҵ���վ����˺�ǿ�������ԡ�

�Ӹ������ҵķ�չģʽ����������������ͬ��������ɫ�����У����������ô�ʵ�е�������������ģʽ�����ص��ǹ���ר�ű��վ�Ӫ���������;�Ӫ������ũҵ���ա��磺��������������ũ���ﱣ�չ�˾����ũҵ���쵼���ù�˾1939�꿪ʼ�ٰ�ũ���ﱣ�գ�����ҪĿ���DZ���ũ����ũҵͶ�ʣ���ũҵ�Ŵ������ṩ���ձ��ϡ�

��ŷ���Ҳ�ȡ������칫��ģʽ��ũҵ����������չ�˾�����պ������˽Ӫ���չ�˾��Ӫ�����������һ���IJ���֧�֡����磺������������1840��ͳ����˵�һ�ҵ����Ի������չ�˾��1986��ù�˾������Ϊ����ũҵ�������ռ��Ź�˾��ר�ž�Ӫũҵ���ռ������ҵ������������ù�˾������Ӧ���������á�

�ձ���ȡ����Ҫ����Ƶı���ģʽ��ũҵ������������ũҵ������Ͼ�Ӫ������ͨ���ṩ���־�Ӫ���ú��ٱ��գ�����ȫ��ũҵ������ϵ��

2�����Ҹ���ũҵ����һ���IJ�������

ũҵ���վ��н�ǿ�����ⲿ�����ԣ���ͬʱ�����ٺܸߵľ�Ӫ���գ����׳��ֿ��𡣰���WTO����Ա�����Բ�ȡ��Ӧ��ũҵ����������ߣ������������ߡ������Թ�ϵ������������Ҫ����ֲҵ����ֳҵ��ı��ս��б��Ѳ�����Ϊ���������ף��Ѿ�����ũҵ���յĹ��Ҵ��ͨ�������ֶζ�ũҵ���ո����Ҫ��֧�֣��Ӷ�Ϊũҵ���շ�չ�������õľ�Ӫ������

һ��ʵ�еͷ��ʸ߲����IJ������ߡ������ڽ���ũҵ�����ƶȵ�ͬʱ��Ϊ�����ũҵ���յĸ����棬ʹũ���ܹ�������գ�����������ũ��֧���߶�ı��Ѳ������Ӷ�����ũ������ũҵ���ջ��Ʒ�ɢ���յĻ����ԡ����Ҷ�ũҵ���յIJ������Է�Ϊ���ࣺһ���Ƕ�ũ���ṩһ���ı��Ѳ������磺������ũ����ũҵ���յIJ��������� 50�D80%���ң�ũ��ֻ�轻��20-50%���ҵı��Ѽ��ɻ�ñ��ձ��ϡ���һ����������ũҵ���վ�Ӫ���ṩ��ص�ҵ����ò������Ӷ������侭Ӫ�������ʧ��������Ӫ�ߵĻ����ԡ�

ͬʱ��Ϊ��ʹ�������������ȶ����ʽ���Դ���еĹ��һ�������ר�ŵĻ��𡣷����������ݡ�ũҵ�ֺ������Ĺ涨�������˹���ũҵ�ֺ���֤���𣬶�ũҵ�ֺ����в�������ũҵ���ս��в���������ũҵ�ֺ���֤����һ������Դ��ũҵ����˰�գ���һ������Դ�ڹ��Ҳ���Ԥ�㡣

����ʵ����Ӧ��˰�����ߡ�Ϊ�����ũҵ���վ�Ӫ�ߵĻ����ԣ��ܶ���Ҳ�ȡ��˰���ŻݵĴ�ʩ֧��ũҵ���յķ�չ���磺����������ũ���ﱣ�շ����涨�����������������������ط�������ũ���ﱣ������һ��˰��������ͨ���������ɹ������������ʵ��ṩũ���ﱣ��ר�������Ӫũҵ���յ�˽Ӫ���չ�˾������1-4%��Ӫҵ˰�⣬������������˰�ա�

3��ͨ��ר������ȷ��ũҵ���յķ��ɵ�λ

����ũҵ���վ���һ���������ԣ��������ձ齫ũҵ���մ���ҵ�����з��������������Ӫ���������㡣ͬʱ��ũҵ���������Ź��Ҷ�ũҵ�ķ��֣�����һ�㶼Ҫ�е���Ӧ�IJ�������˰���Żݵ�������Σ�����һ��ҲҪ��ũҵ���յľ�Ӫ������Ӫ��ΪĿ�ꡣ�ںܶ���ң�����������ũҵ���չ涨Ϊǿ���Ա��գ�Ҫ��ũ�����빺������������ڸ�����ҵ���յġ����շ��������̷��䡷�����������շ��ɵĹ涨�Ͳ�����ȫ������ũҵ���ա�Ϊ�ˣ�������Ҫ�ƶ����Ӿ�������Ե�ũҵ���շ�����ȷũҵ���յķ��ɵ�λ���Ӷ���֤ũҵ������ϵ��˳��������ҵ���Э����������ʵ����ũ��ĺϷ����棬�᳹���Ҷ�ũҵ�������Է��ֵ�����Ŀ�ꡣ

�Ӹ���ũҵ���յķ�չ������ũҵ���յķ�չ���������Ƶķ�����ϵΪ�����ġ�ͨ������ʵʩ�����������ƶȱ�Ǩ������Ϊũҵ���յķ�չ�춨���ƻ�����

���磺����1938���ƶ�������ũ���ﱣ�շ������÷���������ũҵ��ũҵ�������ߵķ�չ�仯�������ĺ����ƣ������ݼȰ������ձ�ġ���֯�������ٱ��յȹ涨��Ҳ�������������ľȼüƻ��ȡ�1994�꣬���������ְ䲼�ˡ���������ũ���ﱣ�ոĸ��������ũ���ﱣ���ƶȽ����˸ĸ�Ӷ�ʹ������ũҵ���ս�����һ���µķ�չ�Ρ����⣬���������������涨���μ�ũ���ﱣ�ռƻ���ũ�ò������������ƻ��ĸ�����ʹ��ũ���ﱣ�ճ�Ϊһ�ֱ����ǿ�Ʊ��ա�

����ͨ����ũҵ�������շ����綨�ͻ�����ũҵ����������Ӧ�е��ķ��շ�Χ���䲼��ũҵָ��������ũҵ���յľ�Ӫ�뷢չ�����˽�Ϊ��ȷ�Ĺ涨���ƶ���ũҵ���շ�������ũҵ������Ŀ���������Ρ��ٱ��ա����շ��ʡ�����������������ȷȷ�������⣬������������һЩ��ϵ�����������Ĵ��ڲ�Ʒʵ��ǿ���Ա��գ��涨����Ҫũ�������Ҫ��������ʵ��ǿ�Ʊ��ա�

�ձ���20�������ھ��ƶ��ˡ������շ�������ũҵ���շ����ȷ��ɣ�1947���ձ�����ط��ɺϲ����ƶ��ˡ�ũҵ�ֺ������������Ӷ�ȷ��ũҵ���յĻ�������ģʽ�������е����ƿ����ձ���ȡǿ���Ա�������Ը�������ϵķ�ʽ������ͨ����������Ҫ�Ĺ�ϵ���������Ͷ�ũ������Ӱ��ϴ��ũ�������������ʵ�з������գ��������������������ʵ����ԸͶ����

�ڶ��� 2013�����ũҵ�����ƶȵ���Ҫģʽ����

һ����������ģʽ

��������������ģʽ����Ҫ�����������ô�ȹ�������ģʽ����Ҫ�ص��ǣ������Ծ�Ӫ������ũҵ����ҵ���ṩͳһ���ƶȿ�ܣ������������������ľ�Ӫ��֯Ҫ���������о�Ӫũҵ���պ��ٱ���ҵ��ͬʱ�����Թ涨��ũҵ���ղ�Ʒ�������֧�֡��Թ���ר�ű��ջ�����Ӫ������ũҵ����ҵ��Ϊ���������Ƶ�ũҵ���շ��ɡ����棬��������������ũҵ���Ĺٷ�ũ���ﱣ�չ�˾�ṩũ����һ���ռ��ٱ��գ�ͬʱ����˽Ӫ���չ�˾�����Ϲɷݱ��չ�˾�����ջ�����Ȳ���ũ���ﱣ�ռƻ��������������dzб��������ũ����һ���պ��ٱ����ṩһ�������ı��Ѳ����;�Ӫ�������ò�������������ũҵ���յ������ص���ũ���P��Ҫ���ݣ�ũ���֧��Ͷ�����ֵĴ����ѵ�һ���֣����ಿ�������������������Ͼ�ũ���ﱣ�չ�˾�൱������ʱ��ɷݣ������ʱ��������˺ͲƲ�����һ�и�˰����Ȼũ�����ԸͶ��������Ͷ��ũ���ܵõ�������ũ������ƻ���ũ��Ʒ�۸�֧�ֺͱ����ƻ��������ƻ��ĸ������Ӷ�����˲����ʡ�

��������֧���������ģʽ

��������֧���������ģʽ����Ҫ���ձ�������ģʽ����Ҫ�ص��ǣ�������ֱ�Ӿ�Ӫũҵ����ҵ��ͨ���������辭���ϡ������ϵ�֧�֣���Ӫ����֯��ʽ����һ�����ҵ�ԲƲ����չ�˾�����Dz���ӯ��ΪĿ�ĵı�����硪���С���ũҵ��������붼������������ũҵ����������ϻᣬ������Ҫ�ǽ���ǰ�ߵ��ٱ���ҵ������ģʽ�������Ժ�ǿ����Ҫ�����ڣ�һ�ǹ���ͨ����������Ҫ�Ĺ�ϵ���������Ͷ�ũ������Ӱ��ϴ��ũ�����Լ���������ʵ�з������ա�����ͨ��������ȷ������ũҵ���շ�չ�е����ã� ��1��ͨ��ũ��ʡ��ũҵ���ս��мල��ָ���� ��2��ͨ���ٷ�����������ũҵ�ٱ����ر�ƻ������ͷǹٷ������ұ���Э�ᣩ�Ȼ�����Ϊũҵ����������ϻ��ṩ�ٱ���֧�֣� ��3��ͨ�����ʡһ���Ƹ�ũҵ���ձ��Ѳ��������Ѳ�����

������칫��ģʽ

��칫��ģʽ��һЩŷ�˹�����¹����������������������ȹ��Ҳ��õ�ģʽ���Ĵ�����Ҳ��������ģʽ������Ҫ�ص��ǣ�û��ȫ��ͳһ��ũҵ�����ƶȺ���ϵ������һ�㲻��Ӫũҵ���ա�ũҵ������Ҫ��˽Ӫ���չ�˾�������������պ����羭Ӫ��������һ��ֻ��Ӫ���֡����ֺ������ض��ֺ����ա�Ͷ��������Ը�ģ�ũ���Լ�֧�����ѣ��еĹ���Ҳ֧��˽Ӫ��˾�ٰ�ũ���ﱣ�գ�ͬʱΪ�˼���μ�ũ���ﱣ��ũ��ı��Ѹ�����Ҳ����һ���ı��Ѳ�����

�ġ������ص�ѡ���Է�ֲģʽ

�����ص�ѡ���Է�ֲģʽ��Ҫ������һЩ��չ�й���Ϊ��������˹��������̩����ӡ�ȡ����ɱ����ͻ�˹̹���ϼ������ȹ���Ҳ�����С�������һЩ��չ�й��ң���������������ȹ�����Щ���ҷ�չũҵ���յ��ص�������£�һ�Ǵ�������ҵ�ũҵ������Ҫ������ר��ũҵ���ջ�������ұ��չ�˾�ṩ�����DZ��������١����ϳ̶ȵ͡����Ϸ�ΧС����Ҫ�б�ũ�������ũ����Ҳֻѡ������Ҫ��ʳ����ˮ����С��̩����ӡ��Ҳ�������������ٳб����ݵ����������Ŀ�ľ���ȷ���������������ȶ������Dzμ�ũҵ���ն���ǿ���Եģ��ϼ������⣩����������ǿ��һ����ũҵ�����Ĵ�������ϵ��ֻ�ǽ���������ϵ�ķ�ʽ�������еĹ��ң���˹���������涨������ֲ�����յ���ʳ���ﶼҪ����Ͷ����̩�������ɱ���ӡ��ֻ����Щ��ֲ������ũ���ﲢ���뵽����ũ�������������ũ��ʵ������ǿ�Ʊ��ա�

������ ����������ũҵ���յ���ģʽ 32

һ������ģʽ 32

�������ô�ģʽ 35

�����ձ�ģʽ 37

�ġ�����ģʽ 39

�塢��չ�й���ģʽ���Է��ɱ�Ϊ�� 41

��������������ũҵ���շ�չ����ģʽ�Ƚ� 42

�ߡ�����������ũҵ���շ�չʵ���ľ����� 45

���Ľ� 2013���������ũҵ�����ƶ�ģʽ�Ļ����������� 47

һ������ǿ�������������� 47

����ũҵ���յķ�չ����һ���̶ȵ�ǿ���� 47

���������϶��������������������ṩһ�������ı��Ѳ��� 47

�ġ�������ũҵ�����ṩ�ٱ���֧�� 48

�塢����ũҵ������Ҫ����֧ƽ��Ϊ��Ҫ��ӪĿ�� 48

����� �������ũҵ���վ�����ʵ�� 49

һ���������Ƶ�ũҵ���շ�����ϵ��Ϊ���� 49

������������Ϊ������Ԫ����ũҵ������֯��ϵ 49

�����ṩ��Ҫ�IJ���֧�� 50

�ġ�ũҵ���տ�չ����ǿ��ɫ�� 50

�塢ʵʩ�ͷ��ʸ߲����IJ����������� 51

���������ٱ��ն��ط�ɢ�����밲ȫ���ϻ��� 52

�ߡ�ũҵ����Ʒ�ֽ���ȫ��������Ϲ� 52

������ �������ũҵ����ģʽ������Ҫ���� 53

һ������ѡ���ɵ�һ����������Ժ���ɫ�� 53

������ֵȡ����ƫ�ع�ƽת�����ӹ�ƽ��Ч�����ߵĽ�� 54

��������ص㣺��ũҵ�������Ʊ����չ��ũҵ�������л��Ʊ�� 55

�ġ��г��ռ䣺�ɷ��ʽ��Ӫת��Ѱ����ʺ��� 56

���߽� ����ũҵ���շ�չ�ľ��� 56

һ��ʵ��ũҵ��������������ڵ���Ҫλ�� 56

�������ݾ��÷�չˮƽ����ũҵ���վ�Ӫģʽ 57

�������ֹ��Ҷ��ڲ����ϸ������֧�� 57

�ġ�ͻ����ũ�����ٱ��ջ��ƵĹ��� 58

�ڰ˽� ����ũҵ���յ��������� 58

�ھŽ� ����ũҵ���ձȽϷ��� 59

��ʮ�� �ձ�ũҵ���շ�չ���� 64

��ʮһ�� ����ũҵ���շ�չ���� 67

��ʮ���� ������ũҵ���շ�չ���� 69

������ 2013���й�������ũҵ���շ�չ���� 74

��һ�� ��չ������ũҵ���յ����� 74

һ���������� 74

������ʵ���� 75

�ڶ��� ������������ũҵ�����۾�Ӫ�е����� 76

һ�����������ҹ�ũҵ�����۾�Ӫ��ı�Ҫ�� 76

�������������ҹ�ũҵ�����۾�Ӫ����ٵ����⼰�Բ� 81

������ ������ũҵ���յĻ������� 83

һ��������ũҵ�����������ƶ�־���ȶ�ũҵ�����ı��� 83

����������ũҵ�����Ǽ���ũ�Ѹ�����ũҵ���� 83

����������ũҵ�����Dz���ӯ��Ϊ��ҪĿ��ũҵ���� 84

�ġ�������ũҵ�������������������չ�˾�а��ũҵ���� 84

���Ľ� �й�������ũҵ�����ƶȵ�������� 84

һ��ũ������Ľṹ��ʧ�� 84

�������л��ƵĴ�λʽ���� 86

�������׳ɱ��������Ը��� 87

����� �ҹ�������ũҵ���ոſ� 88

һ��������ũҵ�յ����� 88

����������ũҵ�յķ�Χ 89

�����ʺ�������ũҵ�յ���Ŀ 90

�ġ�������ũҵ���պ���ҵ��ũҵ���յ����� 90

�塢�ҹ��ƽ�������ũҵ���յ�����ϰ� 91

�����ҹ�������ũҵ���յ��ƶȰ��� 97

�ߡ��ƽ�������ũҵ���յ��ѵ� 101

�ˡ��ƽ�������ũҵ���յĶԲ�ѡ����� 107

������ ������ũҵ���շ�չ���ѵ� 108

һ�����ũ������ʶ��ǿ��Ӱ��������ũҵ���յĿ�չ 108

�������������ʵ�������ѣ�Ӱ��ũҵ����˳����չ 109

����ũҵ���ո߷��ʣ��ͱ��Ӱ��ũ��Ͷ�������� 109

�ġ�ũ�屣�շ��������٣�����Ӧ������ũҵ����Ҫ�� 109

�塢���ɷ����ȱʧ��������������ũҵ���յ�˳���ƹ� 110

���߽� �ҹ�������ũҵ���շ�չ��״ 110

һ���γ��������Ե�ģʽ 110

����ũҵ���յľ�Ӫ���������� 111

����ũҵ��������Ѹ������ 111

2004���������ҹ�ũҵ����ҵ���ģ�����ٶȷ������Ρ�2004-2006�꣬������1���ļ��������£��ҹ�������ũҵ���ձ��ܶ���ע������2013��ף��ҹ�ũҵ���ձ�������������306.6��Ԫ��ͬ������27.4%��

�ġ�������ũҵ���շ��������ؿ� 111

������Դ�������

������Դ�������

�塢������ũҵ������֯��ʽ���Ԫ������չ 112

����������ũҵ���յĹ����������� 112

�ڰ˽� �ֽ�������ũҵ���շ�չ�д��ڵ���Ҫ���� 113

������ũҵ������ָ���������ֺͲ��������¡���ũҵ��������������Ȼ�ֺ��������¹���ɵľ�����ʧ�ṩ���ò�����һ�ֱ����ƶȡ�����������ũҵ�����ƶȣ��ǽ�ȫ����ũҵ֧�ֱ�����ϵ����Ҫ��ɲ��֣�����ȷ��ũҵ���õij���������ũ��������ȶ����Ӿ����ش����ʵ���塣����������ũҵ�����⼸�����ҹ�ȡ����һ���Ľ�չ����������������ũҵ���յ���ʶ��Ȼ������ȷ��������������棺

1���ط���������������ũҵ���յ�����Ŀ��͵�����ȷ��ΪʲôҪ����ٰ�������ũҵ����?����ũҵ�����Ա��յ�����Ŀ��͵�����ʲô?��Щ�����Ե�������ũҵ���յĸ������������Բ�ͳһ������ڶ��ɻ�����⡣����еĵط������Ѿٰ�ũҵ���յ���һ�֡����⸺������������ũҵ���շѿ�����һ�֡����շѡ�����֮����û������������ߣ��ط����������������֡��Բ��궵���ߡ���ʹ�õط��ϵĻ����Ի���ۿۣ�Ŀǰ������Ļ�����Ҳ���ѳ־á����������еĵط���������û��������ũҵ���������Բ���������������еõ�һЩ�ô����������ط��������ڵġ����㡱���⣩��������ڴ�ũҵ�������������������

2��ũҵ���յ������Ծ�Ӫ��ʽ������ȷ������Ϊֹ���ҹ���ũҵ�����Ե�һֱû��ͻ�ơ������Ա���+��ҵ����Ӫ���Ŀ�ܣ����������ա�������������˼·һֱռ��������λ�������������Ա���ҵ�����ҵ�Ա���ҵ��֮��û����ȷ�ĺ�����ޡ��������ṩ����ʱ��ȷ�жϾ�Ӫ�����Ա���ҵ�����ҵ���չ�˾�Ŀ���������������ҵ������ҵ��ҵ������ȷ�����ʵIJ�����ȣ����Կ�ѧ������ҵ���չ�˾��Ӫ�����Ա��յļ�Ч�����տ��ܻ�Ӱ��������ũҵ����ҵ��Ŀ�չ��

��������ũҵ�����Ե��������չ�Ľ����У�ũ������������ũҵ������Ч���������ʵ�Գ���ũҵ���յķ�չ����Ҫԭ�����¡�

1��������ũҵ���յĸ߳ɱ����߷�����ũ����ͥ������֮���ì�ܡ�ũҵ���������ĸ߷����ԡ��ռ�ķ�ɢ�ԡ�ʱ��ļ����ԡ�����ĸ����ԣ������ũҵ���յĸ߳ɱ��ԣ����Ǿ�����ũҵ����ʵ��������Ӫ�����Ը߷���Ϊ���ϣ������ľ��������һ����ũ����ı��շ�����2-15%֮�䣬��֮��ͥ�Ʋ�����ҵ�Ʋ��ı��շ��ʣ�1�����ң��߳�ʮ��������ʮ�������ҹ�Ŀǰ�����ڴ�ͳũҵ���ִ���ũҵ����ʱ�ڣ�ũҵ��ũ�巢չ���ڼ��ѵ����½Σ�ũҵ����������������ˮƽ�͡�

2013���ҹ�ũ������˾�������8896Ԫ����������˾���֧������26955Ԫ�� ��Ϊ������������֮һ�����ҵ����䷢չ����ƽ�⣬������ܴ�ũ���ڽϵ͵�����ˮƽ���ҿ۳��˹�����������������ϡ�������Ů��ѧ�ȱ�Ҫ����֮�����֧���������������Լ��������ֽ�������������50%�ı��Ѳ�����ǰ���£�1%-7.5%��������ũҵ���շ�֧��Ҳ�����������������

2013��ũ������˾��������Ϊ�����˿ڵ�1/3

|

���

|

ũ������˾�������

|

��������˾���֧�����루Ԫ��

|

|

2007��

|

4140

|

13786

|

|

2008��

|

4761

|

15781

|

|

2009��

|

5153

|

17175

|

|

2010��

|

5919

|

19109

|

|

2011��

|

6977

|

21810

|

|

2012��

|

7917

|

24565

|

|

2013��

|

8896

|

26955

|

������Դ������ͳ�ƾ�

2������˼�����غͱ�����ʶ��������Լ�ҹ�������ũҵ���շ�չ����Ҫ���ء�һ���棬���ڼƻ��������Ƶ�Ӱ�죬�ҹ�����ʵ�е��Ƿ�����Ȼ�ֺ���ʧʱ���������ֱ�Ӳ���ȼ�������ƶȣ�������ũ��һ���ֺ����Ⱦȼõ�����������ȱ������������ܷ��յ���ʶ����һ���棬�����������Ȳ���������ũ���ܴ�ͳ���������������˼�����ٹ̣�������ʶ������ȱ��Ͷ�������ԣ����ص���Լ��������ũҵ���յķ�չ��

3��ũҵ������ģС��Ч��ͣ����Գе����Ᵽ�ճɱ���������������չũҵ���յĽ��죬��������ͷ�Ӧ�������ⲻ�ò�������˼�������ҹ�ũ��ʵ�еļ�ͥ�����а�����ʹ��ũҵ������ɢ����Ӫ����С��ģ�����ؾ�Ӫ����������ũҵ���յľ��ñ��Ϲ��ܡ���С�ľ�Ӫ��ģʹũ������ϵ͵�Ԥ�����棬���������ҹ��г�����������ũ��IJ�������ͷ�չ��ũҵ�����ıȽ������ڲ��ϵ��½������������ũ����Ը������ʵ�ı��ճɱ�ȥ����ũҵ��Ӫ�еķ��ա�����ũ��ı�����ʶ����������ˮƽ�͡�����ũ���ũҵ���յ���Ч�����㣬���ũҵ���ո�����խ���������㱣�վ�Ӫ�������Ĵ����������ۣ�ʹ��ũҵ���վ�Ӫ���ռ��У�������ũҵ���շ�չ������

�������չ�˾��Ӫ��������ˮƽ��� 115

�ġ�ȱ�����Ƶķ��ɷ���֧�� 116

�塢�ط�������������ũҵ���յIJ�������ȱ����Ч���� 116

�������ַ��շ�ɢ��ϵ��ũҵ�����ٱ��ջ��Ƶ�ȱʧ 117

�ߡ�Ŀǰ������ũҵ���ձ��Ѳ�����ʽ����������� 117

�ھŽ� �ҹ�����������ũҵ�����Ե�Ļ������� 118

һ����������������ǿ���ƶ� 118

���������ʽ�߱����������� 119

�������չ�˾�г�����Ӫũҵ����ҵ�� 120

�ġ�ũ����ԸͶ�������ϵ��Թ᳹ 120

�塢���ؾ���ʵʩ�������ڽϴ���� 120

��ʮ�� �ҹ�������ũҵ���շ�չ�Բ� 121

һ���ӿ�ũҵ������������ 121

������һ���Ӵ����߷������� 121

�����������ε�ũҵ���ַ��շ�ɢ���� 122

�ġ���ǿ������ũҵ������������ 124

�塢����������ũҵ���ռ�ܻ��� 124

��ʮһ�� �����ҹ�������ũҵ���ղ�˰���ߵ�˼�� 125

һ��������ũҵ���ղ�˰������״ 125

����������ũҵ���ղ�˰���ߴ��ڵ����� 128

���������ҹ�������ũҵ���ղ�˰���ߵĽ��� 129

��ʮ���� �ҹ�������ũҵ�����ƶ��Ż�·������ 131

һ����ǰ������ũҵ���շ�չȱ��������� 131

�����ҹ�������ũҵ����·���Ż����������� 132

�����Ż�·����ʵʩ 133

��ʮ���� �����й�������ũҵ�����ƶȵ�˼·�뽨�� 136

һ����ֲ������Ѳ���������֧�ֵ������� 136

��������ǿ���ϡ��߲��������εľ�Ӫģʽ 137

����ǿ���г����������µ�ũ����Ը�α�ԭ�� 137

�ġ����ض�ũҵ���������Ƶ�������������б 138

�塢��ȫ����ũҵ����ҵ���ص�����л��� 138

������ 2013���й�ũҵ���շ�չ��״���� 140

��һ�� 2013���й�Ӱ��ũҵ���շ�չ�����ط��� 140

�ڶ��� ��ʮ���塱�ڼ�ũҵ����ҵ��չ 140

������ 2013���й�ũҵ���մ��ڵ�������� 142

���Ľ� 2013��ũҵ���ձ���������� 145

����� 2013�����ũҵ���շ�չ���� 146

һ��2013�갲��ʡ 146

����2013�꽭�� 147

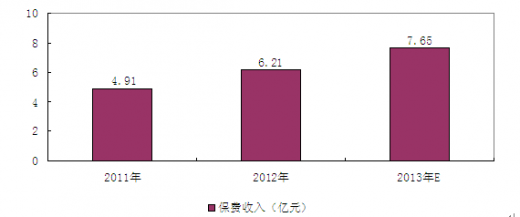

2012�꣬����ũҵ���ռ��������˽Ͽ�������ͷ������2012��12�µף�����ũҵ���ձ��Ѵﵽ6.21��Ԫ���ٴ���ʷ�¸ߣ�ͬ������27.31%��һ��ˮ�����ո���������ʵ�ֱ���3.2��Ԫ�������Ե�������ȫʡ���б������2672.9��Ķ��ͬ������37.4%��������ľ�����Ȳ��ƽ���ʵ�ֱ�������1.9��Ԫ����ľ�б������1.3��Ķ��ɭ�ֱ��ո�����ﵽ���ֵ����90%���ϣ�ɭ�ֱ��ձ������롢�б�������б������ʾ���ȫ����λ�������ܷ�ĸ�����ղα������������������0.87��Ԫ���б�����144.8��ͷ��ͬ�Ⱦ���19.7��ͷ��2013�꽭��ʡũҵ���ձ�������ԼΪ7.65��Ԫ��������ũҵ��ʡ��ũҵ��������������������չũҵ���գ��ܹ����ӷŴ�����ʽ�֧ũ��ũ�ĸܸ�ЧӦ��2013��ȫʡũҵ����Ϊ629��ũ���ṩ���ձ���702��Ԫ��ʵ���Ѿ����3.81��Ԫ��Ϊ13.8��ũ���ָ�ũҵ���������ؽ����ṩ�˼����ʽ�

2014�꽭�����ƶ�������ҵ��������������������ȫ����ʡ�������չ�˾������ͱ�̽����չ������⡢��˾��������ҵ���������������������Լ������ߵ�������λһ�塱�ķ���������ϵ��ָ�����չ�˾ȫ����챣��ҵ�����̣������������ṩ����Ч�ʣ��������ֳ�����������������������죬ί�й�����˾��չ������������������ָ�ꡢ�ֳ����������ý�幫����

2011-2013�꽭��ʡũҵ���ձ��������������

������Դ���й�����ֽ�����ܾ�

������Դ���й�����ֽ�����ܾ�

����2013������ 148

�ġ�2013���Ϻ� 148

�塢2013���½� 150

������ 2013���й�ũҵ�����г��ṹ�������� 150

һ��ũҵ�����г������������ì������ 150

����ũҵ����ҵ���費ƽ�� 151

�����г������谭ũҵ����ҵ����������� 152

���߽� 2013���й�ũҵ���ռ�����ٵ���Ҫ������� 153

һ����ܷ�ʽ����Ӧʵ����� 153

������ܷ�����ϵȱ��ϵͳ�� 154

�������Э������δ���� 155

������ 2013���й�ũҵ���չ������ 156

��һ�� ũҵ���չ���ľ���ѧ���� 156

һ��ũҵ�������ѵ��ⲿ�Լ�����Ч����IJ��� 156

����ũҵ�����������ⲿ���뱣�չ�˾��Ч������������ 156

�ڶ��� ����ʽ�ƶ����ض�ũҵ�����������Լ���� 158

һ������ͳСũ��ʶ��������ũҵ�������� 158

��������ʽ���հ�������ʽũҵ�����ƶȷ�չ�Ŀռ� 158

���������ֺ��������µ�����������Լũҵ�������� 158

�ġ�ũҵ�����г������ƶ���ϵ�����ͺ� 159

������ ũҵ���������������� 159

һ��ũҵ������������� 159

����ũҵ���������������Խϴ� 161

���Ľ� ���ڡ��������͡����۵�ũҵ���� 162

һ�����������͡����۽��� 162

�������ڡ��������͡����۵�ũҵ����������� 163

��һ������������ 163

������ũ������� 163

�����ҹ�ũҵ���յĹ�����״ 164

�ġ��Ż�ũҵ���չ���������ũҵ�������� 164

����� �ҹ�ũҵ���չ�����״ 167

һ����Ч������ 167

�������������� 168

������ ����ũҵ������ʵ������� 169

һ���������롢֧��ũҵ���գ�����ũ��ı������� 169

������ǿũ��ũҵ������ʶ��������ȡ���ձ��� 170

���߽� ����ũҵ������Ч�����Բ� 172

һ��ת�侭Ӫģʽ��������Ԫ����ũҵ���վ�Ӫ���� 172

����ת�侭Ӫ�����ǿũҵ���ղ�Ʒ�������� 172

�������ӷ��ַ�����˲��������������ũҵ���վ�Ӫ����ˮƽ 173

������ 2013���й�ũҵ���������г����� 174

��һ�� ����ʡũҵ���շ�չ���� 174

�ڶ��� ����ʡũҵ���շ�չ���� 174

������ ����ʡũҵ���շ�չ���� 178

���Ľ� �ӱ�ʡũҵ���շ�չ���� 178

����� ���ɹ�ũҵ���շ�չ���� 179

������ ɽ��ʡũҵ���շ�չ���� 179

���߽� �½�ũҵ���շ�չ���� 180

������ 2013���й�ũҵ���յķ�չģʽ���� 182

��һ�� ũҵ���վ�Ӫ�Ե�ģʽ 182

һ���Ϻ�����ģʽ 182

�������ְ���ģʽ 182

����������������ģʽ 182

�ġ��㽭�������塱ģʽ 183

�塢�����ˡ�ģʽ 184

�����½��������ģʽ 184

�ڶ��� �ҹ���Ҫũҵ���վ�Ӫģʽ��Ŀ����� 185

һ���������ʵʩũҵ���վ�Ӫģʽ 185

�����ҹ�����ũҵ���վ�Ӫģʽ�ļ�Ч��ȱ�� 186

���������ҹ�ũҵ�����ƶȵľ���ģʽ 187

������ �ҹ�ũҵ�����ƶȾ�Ӫģʽ�������� 189

һ���ҹ�ũҵ�����ƶȾ�Ӫģʽ���� 189

�����ҹ�ũҵ�����ƶȵ���Լ���� 190

���������ҹ�ũҵ�����ƶȵĽ��� 190

���Ľ� �ҹ�ũҵ������ģʽ�ķ�չ���� 191

һ������ũҵ������ģʽ��ԭ�� 191

����ũҵ���վ�Ӫģʽ��ѡ�� 192

��������ũҵ������ģʽ�ı�Ҫ���� 194

����� �����յ���ũҵ���շ�չģʽ���� 195

һ���г���ũҵ���շ�չ���ϰ� 195

����������ũҵ���շ�չ������ 196

���������յ���ũҵ���շ�չ��˼�� 198

�ڰ��� 2013���й�����֧����ũҵ���յķ�չ���� 200

��һ�� ����֧��ũҵ���յĹ��ʱȽϼ��й���ѡ�� 200

һ������֧��ũҵ���յĹ��ʱȽ� 200

�����й�����֧��ũҵ���գ�ʵ����ѡ�� 203

�ڶ��� ����֧��������ũҵ���շ�չ�ı�Ҫ�� 209

һ��ũҵ���յ�������Ʒ���� 209

����ũҵ���յ��ⲿ�� 210

������ �ҹ�ũҵ���ղ����������⼰���� 212

���Ľ� ������ũҵ����������������� 215

һ����������ũҵ���յı�Ҫ��������� 215

����������ԭ�� 218

���������ķ�Χ 219

�ġ������ķ�ʽ 221

�塢�����Ķ��� 222

����� ����֧��������ũҵ���շ�չ�ĶԲ����״�ʩ 224

�ھ��� 2013���й�ũҵ���ֱ��շ��� 228

��һ�� ũҵ���ֱ����е�������Ϊ���� 228

�ڶ��� ũҵ���ֱ������������������ķ����ƶȷ��� 232

������ ũҵ���վ��ַ��շ�ɢ�ƶȵıȽ���ѡ�� 243

���Ľ� �ҹ�ũҵ���ֱ��շ�չ�������Բ� 252

����� �ҹ�ũҵ���վ��ַ��շ�ɢ���ƵĽ��� 260

������ �ҹ�ũҵ���ֱ��յ�ģʽѡ�����߽��� 267

���߽� ���ٱ���Ϊ���ĵľ��ֺ�ũҵ������ϵ 274

�ڰ˽� �����ҹ�ũҵ���ֱ�����ϵ��˼�� 280

��ʮ�� 2013���й�ũҵ���վ�Ӫ������չ���� 292

��һ�� �ҹ�ũҵ���վ�Ӫ�����ķ�չ״�� 292

һ��ֱ�ӱ��վ�Ӫ���� 292

��һ���ۺ��Թ�˾ 292

������רҵ�Թ�˾ 293

������רҵЭ�� 295

���ģ����ʹ�˾ 296

�����ٱ��վ�Ӫ���� 296

�������վ���˾ 297

�ڶ��� �ҹ�ũҵ���վ�Ӫ������չ���ڵĹ������� 297

һ������������ǿ 297

�����ڲ��������Ʋ����� 298

����ũҵ���ռ����˲�ȱ�� 298

�ġ����йز�����Ч�νӲ��� 298

�塢�����ͬ�Ȳ� 299

������ �����ҹ�ũҵ���վ�Ӫ������չ���ƵĶԲ߽��� 299

һ������������ũҵ���վ�Ӫ������֧�ֻ��� 299

������ǿ����ũҵ���վ�Ӫ�������ڲ��������� 299

��������ũҵ���վ�Ӫ�������йظ��������Эͬ���� 300

��ʮһ�� 2013���й�ũҵ�����ƶȷ��� 301

��һ�� ����ũҵ�����ƶȵı�Ҫ�Ժͽ����� 301

�ڶ��� �й�ũҵ�����ƶȵı�Ǩ�봴�� 303

������ Ŀǰ�ҹ�ũҵ�����ƶ���Ҫ���⼰�Բ� 313

��ʮ���� 2014-2019���й�ũҵ���յķ�չǰ�������߽������ 320

��һ�� ����SCP��ʽ���Ż�ũҵ���սṹ��˼· 320

һ��ũҵ�����ƶ����Ӧ��ѭ����ԭ�� 320

�����ƶ������ƶ���������ũҵ�����г��ṹ 320

�����������������ɫ�ķ�����ũҵ�����ƶ� 321

�ġ��Ż�����ũҵ����ʵʩ���� 322

�ڶ��� ��չ�ҹ�ũҵ���յĽ��� 323

һ����ȫũҵ���շ�����ϵ 323

������չ��Ԫ���Ĺ������� 323

���������ƽ�������ũҵ���� 323

�ġ�����ũҵ���ַ��շ�ɢ���� 324

�塢ũҵ���ַ���֤ȯ�� 324

�������ũ����Ͷ�������� 324

������ �ӿ��ҹ�ũҵ���շ�չ�ĶԲ� 325

һ����ǿũҵ���յ��������̼�ũ���ũҵ���յ���Ч���� 325

�����ṩ��ɫ��Ʒ���Ӵ�ũҵ���յĹ��� 325

������ǿ������ũҵ���յ�֧������ 326

�ġ��������ַ���ת�ƻ��� 326

�塢������������Ͷ������ 327

������ǿ��ũҵ���մ����˵���ѵ���� 327

���Ľ� ��չũҵ�����������Ӵ�֧ũ���� 328

һ��̽����������ר����ջ��� 328

�����Ӵ�ũҵ���ղ������� 328

����Э�����չ�˾�����������ۺ���Ϣƽ̨ 328

����� ��ַ����������ֽ�ũҵ�����е��������� 329

һ����ǿũҵ���յķ��ɷ��汣�� 329

������ǿũҵ���յ��������߱��� 329

������ǿũҵ���յIJ���֧�ֱ��� 330

�ġ���ǿũҵ���յ�������Դ���� 330

������ �ƽ�ũҵ���տɳ�����չ�ĶԲ� 331

һ������ũҵ���շ�����ϵ 331

������һ���Ӵ��������֧������ 331

����������ũҵ�������֣�����Ӫ������ 332

�ġ��������Ƶ�ũҵ���չ������� 332

���߽� ��չũҵ�����г��Ĵ�ʩ 333

һ�����ũ���Ļ����ʺ�����ˮƽ 333

�������չ�˾Ӧ�Ӵ����������ũ�ճб��� 333

����������ǿ������ũҵ���յ�֧�ֲ�������ط��� 333

�ڰ˽� �ҹ���չũҵ���յ����߽��� 334

һ������֧����ũҵ���շ�չ����Ҫ��֤ 334

�������չ�˾��Ҫ�������������ľ�ӪЧ�� 335

����ũҵ���յķ�չ��Ҫ���ũ���Ͷ����ʶ 337

�ھŽ� ��һ������ũҵ�������ߵĽ��� 337

һ���ӿ�ũҵ������������ 337

����ȷ��ũҵ����ҵ���˰�ռ������� 338

�������������������Ч�����νӻ��� 338

�ġ��������Ƶ�ũҵ���չ������� 339

�塢�ӿ����ҵ���������ʽ���Ե� 339

�����ӿ콨�����ַ��չ������� 339

��ʮ�� �ٽ��ҹ�ũҵ���ռӿ췢չ�ĶԲ� 340

һ��ũҵ���շ��ƻ� 340

������Ӫ����רһ�� 340

��������ת�ƶ�Ԫ�� 341

�ġ����������ƶȻ� 342

�塢����������̬�� 343

��ʮ���� 2014-2019���й�ũҵ����Ͷ�ʻ�������շ��� 345

��һ�� 2014-2019���й�ũҵ���ղ�ҵͶ�ʻ������� 345

һ��ũҵ���յķǷ��Լ���ũҵ���վ�Ӫ��Ӱ�� 345

����ũҵ����Ͷ�ʱ������� 346

�ڶ��� 2014-2019���й�ũҵ���ղ�ҵͶ�ʻ������ 347

һ�������������չ�˾Ͷ��ũҵ���� 347

����ũҵ�����̲ص���ҵ�������������ʱ��۹� 348

����ũҵ�����г�������ط��� 349

�ġ�ũҵ����Ͷ��ǰ������ 353

2004 ���������й�ũҵ���շ�չ���ֲ������˿��ٷ�չ��ͷ�����������������( ���±�) ��2004 ���4 ��Ԫ�������ӵ�2013���306.7��Ԫ��10���������77������Ӧ�أ�ũҵ��������ռ�������������2004 ���0. 36% �������ӵ�2013���4. 73%��������12.1��; ũҵ���������2004 ���0. 02%�������ӵ�2013���0.54%��������27����

2004��2013���й�ũҵ���ձ������롢��������ũҵ�������

|

���

|

ũҵ���ձ�������(��Ԫ)

|

������(��Ԫ)

|

�Ʋ���������(��Ԫ)

|

ũҵGDP(��Ԫ)

|

ũҵ��������ռ�����������(%)

|

ũҵ�������(%)

|

|

2004

|

4.0

|

3.0

|

1125.0

|

21412.7

|

0.36

|

0.02

|

|

2005

|

7.0

|

6.0

|

1283.0

|

22420.0

|

0.55

|

0.03

|

|

2006

|

8.0

|

5.9

|

1579.0

|

24040.0

|

0.51

|

0.03

|

|

2007

|

53.3

|

29.8

|

2087.0

|

28627.0

|

2.55

|

0.19

|

|

2008

|

110.7

|

64.1

|

2446.3

|

33702.0

|

4.53

|

0.33

|

|

2009

|

133.9

|

95.2

|

2992.9

|

35226.0

|

4.47

|

0.38

|

|

2010

|

135.9

|

96.0

|

4026.9

|

40533.6

|

3.37

|

0.34

|

|

2011

|

173.8

|

81.8

|

4779.1

|

47486.2

|

3.64

|

0.37

|

|

2012

|

240.6

|

148.2

|

5330.9

|

52377.0

|

4.51

|

0.46

|

|

2013

|

306.7

|

208.6

|

6481.2

|

56957.0

|

4.73

|

0.54

|

ע:ũҵ���������ָũҵ���ձ���������ũҵGDP( ����ֵ) �ı�ֵ��

������Դ:���й�ͳ�������(2005��2012)��2013��ũҵ���ձ�������ͲƲ����ձ�������������Դ���й�����ᣬ2013���й�ũҵGDP ������Դ�ڹ���ͳ�ƾֹ����ġ�2013����ú���ᷢչͳ�ƹ�������

�����������Ź��ھ��ù�ģ�����˿ں�����ʧ�����ýṹ�������ʾ��ø��ջ���������Ӱ�죬�й����ý����˳�������ʮ��ĸ��������������и��������Ρ�2014���ҹ����ý�����ƽ��������Ԥ��ȫ��GDP����Ϊ7.6%���ң����ٽ�2013�����0.1���ٷֵ㡣Ԥ�Ƶ�һ��ҵ����ֵ����ԼΪ3.6%���ڶ���ҵԼΪ7.6%��������ҵԼΪ8.5%��Ԥ��������������GDPԼΪ3.7���ٷֵ㣬�ʱ��γ�����GDPԼΪ3.8���ٷֵ㣬����ͷ���������GDPԼΪ0.1���ٷֵ㡣Ԥ��δ�������ҹ�ũҵGDP����5%�������ٶȣ���2019���ҹ�ũҵGDP���ﵽ76327.8��Ԫ��

���ݽ������ҹ�ũҵ���������������ٶ�Ϊ11.0%�����ع��ƣ�δ�������ҹ�ũҵ�����������Ҳ����11%���㣬��2019���ҹ�ũҵ������Ƚ��ﵽ1.01%����ʱ�ҹ�ũҵ���ձ������뽫�ﵽ**��Ԫ������Ԥ����±�����

2014-2019���ҹ�ũҵ���ձ�����������Ԥ��

|

|

ũҵGDP����Ԫ��

|

ũҵ������ȣ�%��

|

�������루��Ԫ��

|

|

2014��

|

59,804.9

|

0.60

|

358.8

|

|

2015��

|

62,795.1

|

0.67

|

420.7

|

|

2016��

|

65,934.8

|

0.74

|

487.9

|

|

2017��

|

**

|

**

|

**

|

|

2018��

|

**

|

**

|

**

|

|

2019��

|

**

|

**

|

**

|

������Դ������������������

Ŀǰ�ҹ�ũҵ���շ�չѸ�٣�δ��ũҵ���շ���DZ����Ȼ��ǰ���dz����������˽⣬������ҵ���ڣ�ȫ������40��Ķ�Ŀɱ������ͬʱ�����ڹ���֧�֣��������ע�������������ȵIJ��ϼӴ�ũ������Ͽɣ��Լ����չ�˾�ijб����顢�б�����������ǿ��ʹ���ҹ�ũҵ���������ŷdz��õķ�չ������

��������ǰ�ҹ�ũҵ���ջ������Ե�Σ����ڷ����淶��רҵ�˲Ŷ��齨���д���ǿ�����ַ��շ�ɢ���Ʋ���ȫ�����⡣��ˣ�������ϯ�����ƶȣ�Ϊũҵ���վ������֮����һ������ƽ̨�������ڼ�ʱ����᳹ũҵ���ռ�����ߺ�Ҫ�������ڼ�ǿͬҵ֮�����Ϣ��ͨ�ͼ������������������ֽ��ũҵ���շ�չ�й�ͬ���ٵ����⣬�γɼ�ܻ����뾭������Լ��������֮������Ի��������õ������ʹٽ�ũҵ���ճ����ȶ�������չ��

������ 2014-2019���й�ũҵ���ղ�ҵͶ�ʷ��շ��� 355

��ر���

- 2010-2015���й�������ҵ�г�������Ͷ��ǰ��Ԥ�ⱨ��2011-02-16

- 2013-2017���й���ҵҽ�Ʊ����г���Ӫ̬����Ͷ��ǰ����������2013-04-03

- 2013-2017���й����վ���̬���뷢չ����Ԥ�ⱨ��2013-04-09

- 2013-2017���й���ҵҽ�Ʊ��ղ�ҵ������Ͷ��ǰ����������2013-04-10

- 2016-2022���й������г��о����г�����Ԥ�ⱨ��2016-03-29

- 2016-2022���й������г������뷢չǰ������2016-07-09

- 2016-2022���й����ղ�ҵת�ƻ�������Խ����������2016-07-11

- 2017-2022���й������г�ȫ��������Ͷ��ǰ����������2017-08-22

- 2017-2022���й�������ҵ�г���Ӫ̬���뷢չ������ѯ����2017-09-27

- 2017-2022���й������г���������뷢չ������ѯ����2017-09-27

��������

��1��ȷ������������ͨ����վ����������ͷ���Ա��Э����ȷ������Ҫ�ı��棻

��2��ǩ��Э�飺ȷ�϶���ϸ�ڣ�ǩ������Э�飻(����Э��)

��3������֧��������ͨ������ת�ʡ�֧Ʊ����ʽ������

��4���������յ�����ƾ֤��2��3����������Email������Ӱ棻����ʺ�ݱ���ֽ�ʰ漰��Ʊ��

��2��ǩ��Э�飺ȷ�϶���ϸ�ڣ�ǩ������Э�飻(����Э��)

��3������֧��������ͨ������ת�ʡ�֧Ʊ����ʽ������

��4���������յ�����ƾ֤��2��3����������Email������Ӱ棻����ʺ�ݱ���ֽ�ʰ漰��Ʊ��

���±���

- 2018-2024���й�����O2O��ҵ�г�������Ͷ��ǰ���о�����

- 2018-2024���й��������ղ�ҵ��ȵ�����Ͷ��ս����ѯ����

- 2018-2024���й����ϱ�����ҵ������Ͷ��ǰ����������

- 2018-2024���й��Ʋ����ղ�ҵ��ȵ�����Ͷ�ʷ����о�����

- 2018-2024���й���ҵҽ�Ʊ�����ҵ������Ͷ��ǰ��Ԥ�ⱨ��

- 2018-2024���й����������ղ�ҵ��ȵ����뾺��ս���о�����

- 2018-2024���й��ٱ��ղ�ҵ��ȵ�����Ͷ�ʹ�ģ��������

- 2018-2024���й����������г����������δ����չ���Ʊ���

- 2018-2024���й�������ҵ�г�����뷢չս���о�����

- 2018-2024���й��ֺ�������ҵ������Ͷ������Ԥ�ⱨ��

- 2018-2024���й���ҵ���ϱ�����ҵ�г�������Ͷ�ʷ����о�����

- 2018-2024���й������н���ҵ�����뷢չǰ����������

�ȵ㱨��

- 2011-2015���й����������г���������뷢չ�����о�����

- 2012-2016���й������г���ȵ�����δ����չ���Ʊ���

- 2012-2016���й�ũ��������ϱ����г������뷢չ���Ʊ���

- 2012-2016���й�֤ȯ�г���������չǰ��Ԥ�ⱨ��

- 2012-2016���й����չ��г�����Ԥ�⼰δ����չ���Ʊ���

- 2012-2016���й������г�ȫ��������δ����չ���Ʊ���

- �й��ٱ����г���Ӫ̬���뷢չǰ���о����棨2011-2015�꣩

- 2011-2015���й�����ҵ��Ϣ���г������뷢չ�����о�����

- 2013-2017���й��������г�����Ԥ���뷢չǰ������

- ר�Ұ�-�й���ҵ�������ղ�ҵ�����뷢չ���Ʊ���2014-2019��

- 2011-2015���й������н���ҵ��ȵ�����Ͷ��ս����ѯ����

- �й���ҵҽ�Ʊ����г���Ӫ̬���뷢չǰ��Ԥ�ⱨ�棨2011-2015�꣩

���ڱ�����ҵ��Ѷ

- 2015���й�̼���ڲ�Ʒ�г���չ��ͼ

- 2015���Ϻ������г��������Ʋ�������

- 2014��12���й����з����г�ƽ������dz��

- 2014��12���й�֤ȯ�г�������������

- 2014���й�RTB����Ӫ���г�����̬��

- 2015��������������������

- 2014��12��3���й����ڵز�����г���չ����

- 2014�����д���������Ӧ����

- 2014��11��10��-11��16�ձ��������г���̬����

- 2014��11��10��-11��16�չ����з����г������ʷ���

- 2014���й����м�����г�����һ���������״

- 2014��9-12����������������