2020-2026年中国污水处理市场现状调查与前景趋势研究报告

- 报告名称:2020-2026年中国污水处理市场现状调查与前景趋势研究报告

- 出版日期:2020-4

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

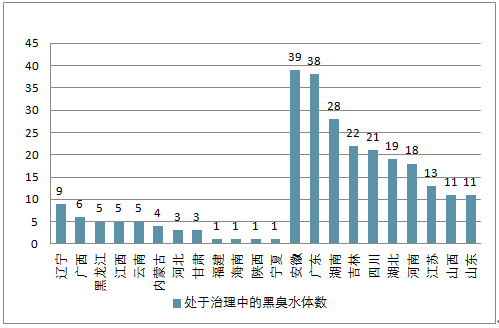

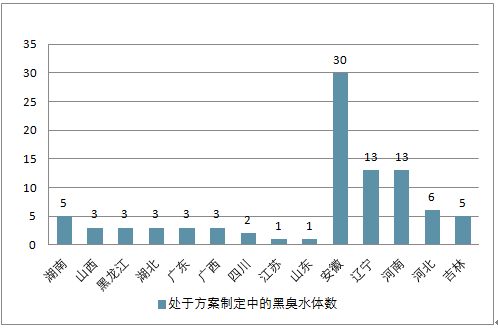

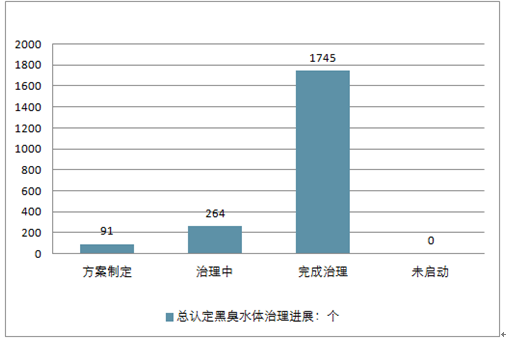

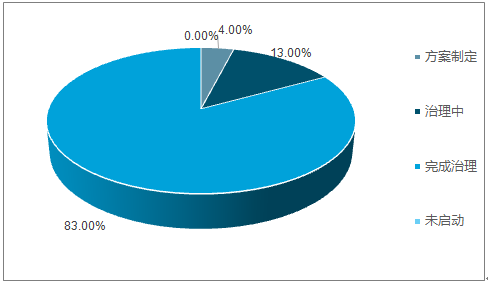

治理进程已过半,剩余空间仍可观。 根据住建部全国城市黑臭水体整治信息平台,目前已认定的黑臭水体总数2100个。其中,已经完成整治的黑臭水体达 1745个,占全部黑臭水体总数的83.1%;正在治理和制定方案中的分别为264个和91个,分别占比12.6%和4.3%。区域分布上,正在治理中的黑臭水体主要集中在安徽、广东、湖南、吉林、四川等省份,制定方案中的黑臭水体以安徽、辽宁、河南、河北、吉林等省份居多。方案制定中黑臭水体的总长度196.6公里,正在治理中的黑臭水体总长771.6公里,按单位长度投资额0.4亿元/公里测算,对应的投资需求分别为78.6亿元、 308.6亿元,合计投资额约400亿元左右,这还不包括后续被认定为黑臭水体的治理需求。

处于治理中的黑臭水体数(分省份)

处于方案制定中的黑臭水体数(分省份)

188bet金宝搏网站 发布的《2020-2026年中国污水处理市场现状调查与前景趋势研究报告》共十五章。首先介绍了中国污水处理行业市场发展环境、污水处理整体运行态势等,接着分析了中国污水处理行业市场运行的现状,然后介绍了污水处理市场竞争格局。随后,报告对污水处理做了重点企业经营状况分析,最后分析了中国污水处理行业发展趋势与投资预测。您若想对污水处理产业有个系统的了解或者想投资中国污水处理行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

1.1 中国水资源统计数据20

1.1.1 水资源量20

1.1.2 蓄水动态20

1.1.3 水资源开发利用20

1.2 中国水资源水质状况20

1.2.1河流水质状况20

1.2.2省界断面水质21

1.2.3湖泊(水库)水质状况23

1.2.4地下水质状况23

1.2.5海水污染状况24

1.2.6重点水利工程25

1.2.7内陆渔业水域25

第二章 2014-2019年中国水务行业发展分析26

2.1 中国水务行业发展综述26

2.1.1 经济技术特征26

2.1.2 行业的产业链27

2.1.3 行业商业模式29

2.1.4 行业生命周期30

2.1.5 市场主要特点32

2.2 中国水务行业改革发展分析33

2.2.1 市场改革概况33

2.2.2 收支问题改革34

2.2.3 改革的核心问题36

2.2.4 改革发展方向37

2.3 2014-2019年中国水务市场运行状况38

2.3.1 政策影响分析38

2.3.2 行业竞争分析39

2.3.3 行业发展趋势40

2.3.4 行业热点分析40

2.4 2014-2019年中国水务行业发展问题与建议41

2.4.1 产业主要问题41

2.4.2 行业壁垒障碍42

2.4.3 发展模式探析43

2.4.4 发展趋势总结43

2.4.5 市场化的建议46

第三章 2014-2019年年中国污水处理行业发展分析46

3.1 污水处理行业的基本概述46

3.1.1 行业相关定义46

3.1.2 行业的产业链47

3.1.3 行业生命周期48

3.1.4 行业基本特点48

3.1.5 行业经济地位49

3.1.6 行业重要事件49

3.2 中国污水处理行业发展综述53

3.2.1 产业发展回顾53

3.2.2 行业发展特征54

3.2.3 企业规模特征54

3.2.4 竞争结构剖析55

3.2.5 行业价格分析56

3.3 2014-2019年中国污水处理行业发展分析58

全国总认定黑臭水体治理进展

全国总认定黑臭水体治理进展情况占比

3.3.1 运营状况58

3.3.2 我国污水处理行业进入和退出壁垒59

3.3.3 我国污水处理行业的发展概况62

3.3.4 污水处理行业形成多元化投资形式62

3.4 中国污水处理市场化发展分析63

3.4.1 中国城市污水处理市场化探析63

3.4.2 城市污水处理的市场体制探究66

3.4.3 污水处理设施运营管理市场化分析67

3.4.4 污水处理推向市场须明确政府职能71

3.4.5 污水处理市场化进程中的风险及防范74

3.4.6行业投资运营模式79

3.5 中国污水处理行业的问题分析83

3.5.1相关制度有待规范83

3.5.2行业标准亟待提高83

3.5.3配套管网建设落后83

3.5.4污水处理行业市场化水平低83

3.6 中国污水处理行业的发展策略84

1.6.1 我国污水处理行业存在的主要问题84

1.6.2 国内污水处理建设方面存在的不足85

1.6.3 我国污水处理运行面临的挑战86

1.6.4 中国污水处理面临污泥隐患87

1.6.5 我国污水处理行业将迎来投资热潮88

1.6.6 我国污水处理项目建设的趋势分析91

1.6.7 未来我国污水垃圾处理业门坎将提高91

第四章 中国污水处理及其再生利用行业财务状况92

4.1 中国污水处理及其再生利用行业经济规模92

4.1.1 行业销售规模92

4.1.2 行业利润规模93

4.2 中国污水处理及其再生利用行业盈利能力指标分析94

4.2.1行业销售毛利率94

4.2.2行业销售利润率95

4.2.3行业总资产利润率95

4.2.4行业净资产利润率96

4.2.5行业产值利税率96

4.3 中国污水处理及其再生利用行业营运能力指标分析97

4.3.1行业总资产周转率分析97

4.3.2行业净资产周转率分析97

4.3.3行业应收账款周转率分析98

4.3.4行业存货周转率分析98

4.3.5行业营运能力预测98

4.4 中国污水处理及其再生利用行业偿债能力指标分析99

4.4.1行业资产负债率分析99

4.4.2行业速动比率分析99

4.4.3行业流动比率分析100

4.4.4行业利息保障倍数分析100

4.4.5行业偿债能力预测100

4.5 中国污水处理及其再生利用行业财务状况综合评价101

第五章 2014-2019年中国工业污水处理发展分析101

5.1 工业污水的相关概念101

5.1.1 工业废水的含义101

5.1.2 工业废水的分类101

5.1.3 工业废水处理原则102

5.1.4 处理方法102

5.2 2014-2019年中国工业废水排放及处理状况104

5.2.1 发展形势综述104

5.2.2 发展机遇分析106

5.2.3 发展趋势预测107

5.2.4 工业废水处理流程109

5.3 主要工业污水处理110

5.3.1农药废水110

5.3.2含酚废水111

5.3.3含汞废水111

5.3.4含油废水112

5.3.5重金属废水112

5.3.6含氰废水113

5.3.7食品工业废水113

5.3.8造纸工业废水113

5.3.9印染工业废水114

5.3.10染料生产废水114

5.3.11化学工业废水115

5.3.12酸碱废水115

5.3.13选矿废水115

5.3.14冶金废水116

5.4 2014-2019年工业污水处理项目建设状况116

5.4.1 呼图壁县工业园区污水处理厂项目116

5.4.2 2019年5月份国内拟建和在建污水处理项目117

5.4.3 PPP项目开发案例――广州西朗污水处理项目117

第六章 2014-2019年中国污水处理行业城乡发展分析130

6.1 2014-2019年城镇污水处理设施建设运行状况130

6.1.1城镇污水处理设施建设情况130

6.1.2建成投运城镇污水处理厂运行与污染物削减情况131

6.1.3工作考核情况131

6.1.4城镇污水处理信息报告情况131

6.1.5下一步工作要求131

6.2 2014-2019年二三线城市污水处理发展分析132

6.2.1我国水资源严重匮乏132

6.2.2全国用水总量逐年攀升133

6.2.3二三线城镇污水处理行业机遇133

6.3 2014-2019年小城镇污水处理发展分析134

6.3.1小城镇污水处理存在的问题135

(一)运行模式落后135

(二)小城镇污水处理规划欠科学135

(三)设备有待提高136

(四)管网建设滞后136

6.3.2小城镇水处理措施136

(一)AB法污水处理工艺136

(二)加强当地环保单位的监督职责137

(三)多渠道筹措资金137

(四)加强设备的优化配置137

6.3.3小城镇污水处理及其前景138

6.4 2014-2019年农村污水处理发展分析138

6.4.1 行业发展问题现状138

6.4.2 农村污水处理市场前景巨大139

6.4.3农村污水处理139

6.4.4市场空间巨大140

6.4.5发达国家的经验141

6.4.6责任主体均较模糊142

6.4.7推进方式将不断创新144

第七章 2014-2019年中国污水处理行业主要省份发展分析146

7.1 2014-2019年中国东北地区污水处理行业发展146

7.1.1 辽宁省146

7.1.2 吉林省147

7.1.3 黑龙江省155

7.2 2014-2019年中国华北地区污水处理行业发展156

7.2.1 北京市156

7.2.2 天津市156

7.2.3 河北省175

7.2.4 山西省175

7.3 2014-2019年中国华东地区污水处理行业发展176

7.3.1 上海市176

7.3.2 山东省177

7.3.3 江苏省180

7.3.4 浙江省182

7.3.5 安徽省185

7.3.6 江西省185

7.3.7 福建省186

7.4 2014-2019年中国华中地区污水处理行业发展187

7.4.1 河南省187

7.4.2 湖北省188

7.4.3 湖南省188

7.5 2014-2019年中国华南地区污水处理行业发展191

7.5.1 广东省191

7.5.2 广西自治区196

7.5.3 海南省197

7.6 2014-2019年中国西部地区污水处理行业发展198

7.6.1 云南省198

7.6.2 陕西省200

7.6.3 青海省200

7.6.4 甘肃省201

7.6.5 新疆自治区201

第八章 2014-2019年中国污水处理行业技术发展分析202

8.1 中国污水处理技术发展总析202

8.1.1污水处理方法的分类203

(一)物理法203

(二)化学法204

(三)物理化学法205

(四)生物法206

8.1.2污水处理流程207

(一)城市污水处理的典型流程208

(二)炼油厂废水处理的典型流程209

8.1.3污泥处理、利用与处置210

(一)污泥的脱水与干化211

(二)污泥消化211

8.1.4 技术发展路线212

8.1.5 技术发展趋势213

8.2 工业污水处理技术发展状况213

8.2.1 处理技术综述213

8.2.2 废水分类处理214

8.2.3 CWT处理模式218

8.2.4 超滤膜分离技术219

8.2.5 未来发展方向223

8.3 生活污水处理技术发展状况224

8.3.1 行业技术水平224

8.3.2 行业技术特点226

8.3.3 主要处理技术227

8.3.4 工艺选择分析230

8.3.5 国外技术模式233

第九章 2014-2019年中国污水处理上游行业分析234

9.1 2014-2019年中国污水处理设备发展状况234

9.1.1 行业发展概况234

9.1.2 设备发展现状235

9.1.3 产量规模分析235

9.1.4 设备竞争格局235

9.1.5 未来发展趋势235

9.1.6 未来发展重点236

9.2 2014-2019年中国污水处理药剂行业发展状况236

9.2.1 水处理药剂行业的现状236

9.2.2 我国水处理药剂行业特点237

9.2.3 分类分析237

9.2.4 行业应用情况241

9.2.5 市场发展空间243

第十章 2014-2019年中国重大水污染事件245

10.1 贺江水污染事件245

10.1.1 事件回顾245

10.1.2污染来源246

10.1.3整治措施247

10.2 兰州自来水苯超标事件247

10.2.1污染发现248

10.2.2应对措施248

10.2.3事件调查248

10.2.4事件影响249

10.2.5处理方法250

10.3 2014年中国河流水污染事件250

10.4 2015年中国主要水污染事件252

10.5 2019年中国主要水污染事件254

第十一章 2014-2019年国内外重点污水处理企业经营状况分析256

11.1 威立雅水务集团256

11.1.1 企业发展概况256

11.1.2 威立雅的经营状况及主要业务领域264

11.1.3 威立雅的主要投资分布267

11.1.4 威立雅的投资意愿评估267

11.2 法国燃气苏伊士集团267

11.2.1 企业发展概况267

11.2.2 燃气苏伊士集团的经营状况及主要业务领域270

11.2.3 燃气苏伊士集团主要投资分布270

11.2.4 燃气苏伊士集团投资意愿评估270

11.3 德国柏林水务集团271

11.3.1 企业发展概况271

11.3.2 在华经营状况271

11.4 北京首创股份有限公司272

11.4.1 企业发展概况272

11.4.2 经营优势分析275

11.4.3 业务经营分析277

11.4.4 财务状况分析277

11.4.5 未来前景展望289

11.5 启迪桑德环境资源股份有限公司290

11.5.1 企业发展概况290

11.5.2 经营效益分析291

11.5.3 业务经营分析291

11.5.4 财务状况分析291

11.5.5 未来前景展望304

11.6 瀚蓝环境股份有限公司307

11.6.1 企业发展概况307

11.6.2 经营效益分析307

11.6.3 业务经营分析308

11.6.4 财务状况分析309

11.6.5 未来前景展望320

11.7 天津创业环保集团股份有限公司321

11.7.1 企业发展概况321

11.7.2 经营模式分析321

11.7.3 业务经营分析321

11.7.4 财务状况分析322

11.7.5 未来前景展望333

11.8 北京碧水源科技股份有限公司335

11.8.1 企业发展概况335

11.8.2 经营模式分析335

11.8.3 业务经营分析336

11.8.4 财务状况分析338

11.8.5 未来前景展望349

11.9 江西洪城水业股份有限公司353

11.9.1 企业概况353

11.9.2 洪城水业经营状况及主要业务领域353

11.9.3 洪城水业的主要投资分布365

11.9.4 洪城水业投资意愿评估365

第十二章 中国污水处理投融资模式分析366

12.1 污水处理BOT投资模式366

12.1.1 BOT的基本概念366

12.1.2 BOT模式依然是污水处理行业发展主流366

12.1.3 城市污水处理BOT项目分析367

12.1.4 以BOT模式投资城市污水处理设施可行性分析370

12.1.5 小城镇污水处理厂的BOT建设模式探析372

12.1.6 污水处理厂BOT运作模式的风险及规避374

12.2 BOT模式风险及规避分析375

12.2.1 BT模式基本介绍375

12.2.2 新形势下BT融资模式发展探析376

12.2.3 BT模式中所存在的问题380

12.2.4 政府在融资过程中需要注意的问题380

12.2.5 我国污水处理BT项目介绍380

12.3 TOT模式381

12.3.1 TOT模式基本介绍381

12.3.2 TOT模式的优势381

12.3.3 实施TOT方式应注意的问题383

12.3.4 污水处理TOT项目案例分析及经验借鉴384

12.3.5 江西大力推进污水处理TOT融资项目发展389

12.4 托管模式391

12.4.1 武进试水污水处理项目委托运营391

12.4.2 海南污水处理项目委托运营的突破392

12.4.3 污水处理委托运营模式前景展望393

第十三章 中国污水处理投资机会分析395

13.1 污水处理行业投资现状395

13.1.1 主要投资特征395

13.1.2 行业盈利能力395

13.1.3 行业进退壁垒396

13.2 污水处理行业投资基本风险397

13.2.1产业政策风险397

13.2.2技术风险397

13.2.3价格风险397

13.2.4市场竞争风险398

13.2.5相关行业风险398

13.3 污水处理行业投资机会分析399

13.3.1 国家政策环境399

13.3.2 重点投资领域399

13.3.3 细分市场机会400

13.3.4 区域市场机会400

13.4 污水处理行业投资政策及建议400

13.4.1投资于水务一体化的企业400

13.4.2投资于融资能力强、有政府背景的企业401

13.4.3投资于充满活力的私营企业401

13.4.4投资于体制灵活,盈利能力强的企业401

13.4.5投资于主体多元化的企业401

13.4.6关注规模化,产业化,具有较长产业链的企业402

13.4.7运营成为长期获利关键,投资者需关注目标企业的运营能力402

13.5 污水处理行业投资需求预测分析402

13.5.1工业废水处理市场402

13.5.2化工废水处理市场403

13.5.3污泥处置市场404

第十四章 2020-2026年中国污水处理行业发展前景预测404

14.1 中国污水处理发展趋势分析404

14.1.1 行业发展方向404

14.1.2 技术发展趋势405

14.1.3 行业建设趋势405

14.2 2020-2026年中国污水处理及其再生利用行业预测分析405

14.2.1 行业发展因素405

14.2.2 行业收入预测407

14.2.3 行业利润预测408

14.3 水污染防治行动计划409

14.3.1当前和今后一段时间推进水环境治理的路线图409

14.3.2用水环境保护来倒逼经济结构的调整410

14.3.3从水源到水龙头全过程监管411

14.3.4强化公众参与和社会监督412

14.3.5水污染防治中内蒙古的脚步413

第十五章 2014-2019年污水处理行业相关政策法规414()

15.1 国家法律法规414

15.1.1 《中华人民共和国水污染防治法》414

15.1.2 《中华人民共和国水污染防治法实施细则》429

15.1.3 《污水处理设施环境保护监督管理办法》436

15.1.4 《城市污水处理及污染防治技术政策》437

15.1.5 《中央财政主要污染物减排专项资金管理暂行办法》438

15.1.6 《城镇排水与污水处理条例》441

15.1.7 《全国地下水污染防治规划(2011-2020年)》451

15.1.8 《水污染防治行动计划》467

15.2 区域河流政策法规482

15.2.1 淮河流域水污染防治暂行条例482

15.2.2 江苏省太湖水污染防治条例487

15.2.3 淮河和太湖流域排放重点水污染物许可证管理办法(试行)500

15.2.4 山东省沂沭河流域水污染防治办法504

15.2.5 上海市黄浦江上游水源保护条例509

15.2.6 重庆市长江三峡水库库区及流域水污染防治条例516

15.3 地方法规527

15.3.1 山西省水资源管理条例527

15.3.2 浙江省水污染防治条例531

15.3.3 河南省水污染防治条例540

15.3.4 北京市水污染防治条例551

15.3.5 湖北省水污染防治条例565

15.4 行业政策法规577

15.4.1 纺织工业四项水污染物排放标准577

15.4.2 我国硫酸、磷肥工业污水处理新国标580

15.4.3 印染行业废水污染防治技术政策580

15.4.4 草浆造纸工业废水污染防治技术政策580

15.4.5 化工行业水污染物排放标准582

15.4.6 制革及毛皮加工工业水污染物排放标准591()

图表目录:

图表:2001-2014年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大流域和浙闽片河流、西北诸河、西南诸河总体水质21

图表:全国省界断面水质状况22

图表:湖泊(水库)水质状况23

图表:污水处理在水务业产业链中的位置27

图表:城市污水处理流程28

图表:行业生命周期特征30

图表:中国水务行业生命周期31

图表:中国各类型水务企业竞争状况简析39

图表:污水处理行业产业链图47

图表:行业生命周期的判断48

图表:中国污水处理行业规模以上污水处理企业资产总额53

图表:2005-2019年我国污水处理厂数量及增长率55

图表:污水处理几种运营模式的主要区别79

图表:兰州七里河安宁污水处理厂TOT项目融资结构图80

图表:全国各省市自治区设施建设资金需求分布90

图表:中国污水处理及其再生利用行业销售收入92

图表:中国污水处理及其再生利用行业利润收入93

图表:2011-2019年中国污水处理及其再生利用行业销售毛利率94

图表:2011-2019年中国污水处理及其再生利用行业销售利润率95

图表:2011-2019年中国污水处理及其再生利用行业总资产利润率95

图表:2011-2019年中国污水处理及其再生利用行业净资产利润率96

图表:2011-2019年中国污水处理及其再生利用行业产值利税率96

图表:2013-2019年我国污水处理及其再生利用行业总资产周转率97

图表:2013-2019年我国污水处理及其再生利用行业净资产周转率97

图表:2013-2019年我国污水处理及其再生利用行业净资产周转率98

图表:2013-2019年我国污水处理及其再生利用行业存货周转率98

图表:2020-2026年我国污水处理及其再生利用行业营运能力预测98

图表:2013-2019年我国污水处理及其再生利用行业资产负债率99

图表:2013-2019年我国污水处理及其再生利用行业速冻比率99

图表:2013-2019年年我国污水处理及其再生利用行业流动比率100

图表:2013-2019年我国污水处理及其再生利用行业利息保障倍数100

图表:2020-2026年我国污水处理及其再生利用行业偿债能力预测100

图表:近几年我国发生的废水排放污染事件104

图表:2014-2019年中国工业废水治理工程投资需求预测107

图表:2014-2019年中国工业废水治理运营规模预测108

相关报告

- 2016-2022年中国污水处理药剂市场调查与投资战略研究报告2016-05-05

- 2016-2022年中国污水处理材料市场调查与市场前景预测报告2016-05-05

- 2016-2022年中国污水处理填料市场深度调查与行业前景预测报告2016-05-05

- 2016-2022年中国污水处理药剂市场调查与市场供需预测报告2016-05-07

- 2016-2022年中国城市污水处理市场研究与投资前景报告2016-09-21

- 2017-2022年中国城市污水处理市场调查与行业发展趋势报告2017-05-26

- 2017-2022年中国农村污水处理市场需求状况分析及投资前景建议报告2017-05-26

- 2017-2022年中国污水处理MBR技术市场竞争趋势及前景策略分析报告2017-06-15

- 2017-2022年中国污水处理产业转移机会与策略建议分析报告2017-06-21

- 2020-2026年中国污水处理市场前景展望与市场调查预测报告2020-04-13

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2020-2026年中国聚醋酸乙烯市场深度分析与前景展望研究报告

- 2020-2026年中国醋酸乙烯行业发展趋势及投资前景分析报告

- 2020-2026年中国醋酸乙烯行业深度调研与市场前景预测报告

- 2020-2026年中国醋酸乙烯市场深度调研及投资前景战略分析报告

- 2020-2026年中国醋酸乙烯市场竞争格局与发展前景评估报告

- 2020-2026年中国醋酸乙烯市场深度调研与投资战略研究报告

- 2020-2026年中国醋酸乙烯产业发展现状与前景趋势研究报告

- 2020-2026年中国醋酸市场竞争格局及投资前景预测报告

- 2020-2026年中国醋酸行业深度调研与投资战略研究报告

- 2020-2026年中国醋酸市场深度调研及投资前景展望报告

- 2020-2026年中国醋酸市场运行态势与投资策略分析报告

- 2020-2026年中国醋酸市场运行态势与投资战略研究报告

热点报告

- 2013-2017年中国阴极电泳漆行业分析与未来战略研究报告

- 2012-2016年中国聚丙烯产业市场分析与发展趋势研究报告

- 2012-2016年中国染发剂行业分析与前景预测报告

- 2011-2015年中国润滑油市场全景评估及未来前景预测报告

- 2013-2017年中国水泥工业节能减排发展趋势及投资机遇分析报告

- 2013-2018年中国特种工程塑料产业运营态势与投资前景分析报告

- 2011-2015年中国硅基薄膜太阳能电池产业研究与未来发展趋势报告

- 2011-2015年中国染发剂市场分析与发展趋势研究报告

- 2013-2018年中国高岭土供需预测与战略咨询报告

- 2012-2016年过氧化氢市场评估及投资前景评估报告

- 2011-2015年不干胶标签行业市场前景预测及行业调研报告

- 2012-2016年中国可燃冰市场评估与投资战略咨询报告