2014-2019年中国加油站行业深度研究与投资前景调研报告

- 报告名称:2014-2019年中国加油站行业深度研究与投资前景调研报告

- 出版日期:2014-9

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

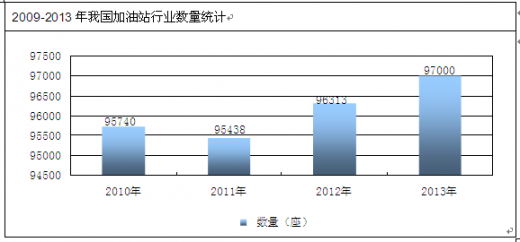

经过几十年的建设,我国公路网已初具规模,公路通车里程迅猛增长,全国公路网总里程已经达到435万公里,加油站密度已由2001年的5.7座/百公里降到2013年底的4.48座/百公里。

2009-2013年我国加油站行业数量统计

资料来源:188bet金宝搏网站 整理

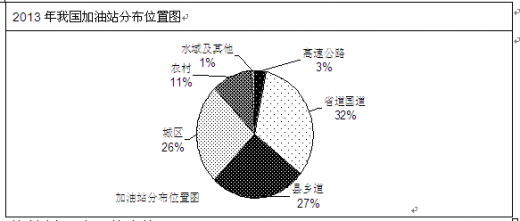

2013年,在我国96313座加油站中,有3.0%分布于高速公路,有32.6%分布于省道国道,有26.6%分布于县乡道,有25.5%分布于城区,有11.0%分布于农村,有1.2%分布于水域及其他。

2013年我国加油站分布位置图

资料来源:188bet金宝搏网站 整理

188bet金宝搏网站 发布的《2014-2019年中国加油站行业深度研究与投资前景调研报告》对我国加油站的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、国内外相关刊物的基础信息以及加油站专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界金融危机整体发展局势,对我国加油站行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对加油站行业市场品牌及市场销售渠道等着重进行了调查和研究。

报告目录:

第一章 加油站产业相关概述 1

第一节 加油站主要经济类型 1

加油站是指汽油或其他挥发性可燃液体通过加油机分送至汽车及其他机动车油箱,是汽油、柴油或其他成品油交易的场所,除从事加油业务外,部分加油站还开展洗车、储油、油槽清洗等业务。

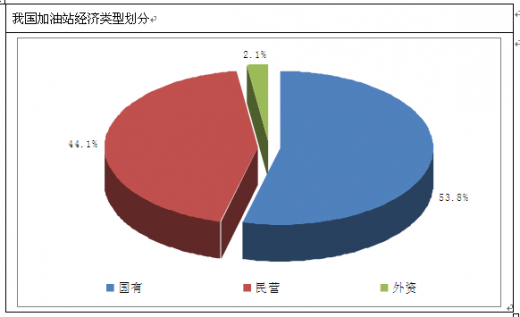

目前我国加油站的经济类型有:国营(即中石油和中石化下属企业)、民营和外资经营。当中国有企业加油站加油站占比达到53.8%,民营占比为44.1%。

我国加油站经济类型划分

资料来源:188bet金宝搏网站 整理

第二节 加油站的经营模式 1

一、国外经营模式 1

二、国内经营模式 2

三、对比分析 2

第三节 中国加油站发展历程演进 3

一、由分散经营到集约化经营 3

二、加油站在竞争中相互促进 3

三、从单一品种向多种经营延伸 4

四、由价格竞争向品牌竞争转化 4

第四节 加油站设备管理 5

一、设备管理的重要性 5

二、设备管理的重要原则 6

三、设备管理的基本要求 6

第五节 加油站建设相关规定 7

一、加油站设置标准 7

二、新建加油站须具备的条件 7

三、加油站建设的安全监督工作规定 8

第二章 2012-2013年国际加油站产业运行透析及经验借鉴 13

第一节 美国 13

一、美国加油站各发展阶段回顾 13

二、美国加油站的非油品业务 17

三、美国加油站技术应用状况 19

四、美国加油站政府约束少公司管理严 20

五、美国加油站经营特色及对中国的启示 22

六、美国加油站与便利店结合的趋势 26

七、美国加油站的经营策略 28

第二节 欧洲 30

一、欧洲加油站的安全工作 30

二、欧洲加油站经营管理模式分析 30

三、欧洲加油站便利店业务发展特点 31

四、欧洲加油站管理窥探 34

五、欧洲加油站便利店发展多我国的借鉴意义 36

六、欧洲成品油零售很有特色值得借鉴 38

第三节 英国 45

一、英国加油站建设与经营概况 45

根据Experian Catalist发布的统计数据:截至目前英国加油站数量为8455座,较2012年减少153座。自上世纪末以来英国境内加油站数量延续下降趋势。

1997-2013年英国加油站数量统计表

|

年份

|

数量(座)

|

|

2013

|

8,455

|

|

2012

|

8,608

|

|

2011

|

8,706

|

|

2010

|

8,787

|

|

2009

|

8,921

|

|

2008

|

9,264

|

|

2007

|

9,430

|

|

2006

|

9,526

|

|

2005

|

9,726

|

|

2004

|

10,351

|

|

2003

|

10,535

|

|

2002

|

11,425

|

|

2001

|

12,201

|

|

2000

|

13,043

|

|

1999

|

13,716

|

|

1998

|

13,758

|

|

1997

|

14,824

|

资料来源:Experian Catalist、188bet金宝搏网站 整理

二、英国加油站的管理与审批 46

英国对加油站的审批与管理分两块,审批权在政府,管理权在石油公司。

英国中央政府不设相关部门,加油站审批权下放到地方郡、市政府。如想建设一座加油站,业主除了要向所在郡市政府递交计划申请书外,还要举行公开听证会,就建设这座加油站的商业风险、安全环保及噪声污染等一系列问题举行公开辩论。

业主获得营业许可证后,就可以向一家石油公司申请油品供应。石油公司在与之签订供油合同前,要核实该油站的建设是否符合政府有关法规,检查加油站地点、储油安全等程序后,方可开始向该油站供油。目前,英国加油站主要与壳牌(Shell)、英国石油(BP)、埃索(Esso)、泰斯科(Tesco)等几家大公司联营,加油站挂联营公司的牌子,给消费者以油品质量的安全感。

英国对加油站管理十分严格。以埃索公司为例,首先要求业主具有4年以上的出纳经验,能熟练操作包括收款机、信用卡机等整套收银设备。与美国的加油站一样,英国的加油站一般都同时设有便利店,这是石油公司规定的开业条件。事实上,加油站的利润主要靠便利店。因为每售出一公升汽油,公司仅给加油站0.0075便士(每英镑合100便士)的赚头,而便利店商品的进货与售价差价则达到15%至20%,成为加油站利润的主要来源。

石油公司每隔3至6个月要对加油站业主进行培训,通过考试取得合格证书后才能继续营业。

石油公司对加油站便利店的管理同样不放松,每月派人上门检查督促,检查范围包括商品摆放位置、标签、价格以及卫生状况等。每次检查都要评分,如果低于85分,就要吊销执照。

三、英国加油站竞争情况分析 47

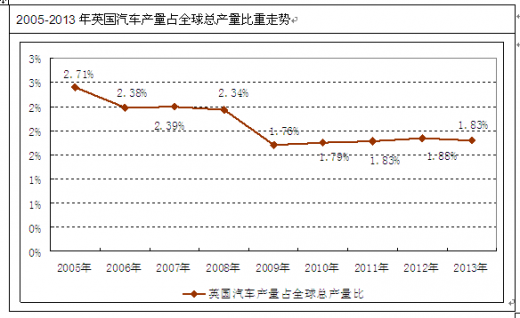

根据世界汽车工业协会统计数据,近年来英国汽车产量保持在150万辆左右,2013年该国汽车产量为159.74万辆,占全球汽车总产量的1.83%,年度产量同比增长1.30%。

2005-2013年英国汽车产销量统计

|

年份

|

产量(辆)

|

销量(辆)

|

|

2005年

|

1803109

|

2828127

|

|

2006年

|

1648388

|

2734360

|

|

2007年

|

1750253

|

2799619

|

|

2008年

|

1649515

|

2485258

|

|

2009年

|

1090139

|

2222542

|

|

2010年

|

1393463

|

2293576

|

|

2011年

|

1463999

|

2249483

|

|

2012年

|

1576945

|

2333763

|

|

2013年

|

1597433

|

2595713

|

资料来源:OICA

2005-2013年英国汽车产量占全球总产量比重走势

资料来源:OICA

2013年英国境内汽车销量为2595713辆,较2012年同期增长11.22%;当中乘用车销量为2264737辆,同比增长10.77%;商用车销量为330976,增幅为14.46%。

2012-2013年英国汽车销量分车型统计

|

车型

|

2013年(辆)

|

2012年(辆)

|

累计增长(%)

|

|

|

乘用车

|

2264737

|

2044609

|

10.77

|

|

|

商用车

|

厢式货车

|

271073

|

239641

|

13.12

|

|

轻卡

|

6788

|

7126

|

-4.74

|

|

|

中重卡

|

49430

|

38576

|

28.14

|

|

|

中大型客车

|

3685

|

3811

|

-3.31

|

|

|

小计

|

330976

|

289154

|

14.46

|

|

|

汽车总计

|

2595713

|

2333763

|

11.22

|

|

资料来源:OICA

2012-2013年英国乘用车销量分品牌统计

|

品牌

|

2013年(辆)

|

2012年(辆)

|

累计增长(%)

|

|

阿巴斯

|

1352

|

1292

|

4.64

|

|

阿尔法罗密欧

|

5687

|

7253

|

-21.59

|

|

阿斯顿马丁

|

926

|

932

|

-0.64

|

|

奥迪

|

142040

|

123622

|

14.9

|

|

宾利

|

1231

|

1267

|

-2.84

|

|

宝马

|

135583

|

127530

|

6.31

|

|

雪佛兰

|

11676

|

13476

|

-13.36

|

|

克莱斯勒

|

2515

|

3333

|

-24.54

|

|

雪铁龙

|

78358

|

73656

|

6.38

|

|

达西亚

|

17146

|

0

|

|

|

菲亚特

|

60198

|

49907

|

20.62

|

|

福特

|

310865

|

281917

|

10.27

|

|

本田

|

55660

|

54208

|

2.68

|

|

现代

|

76918

|

74285

|

3.54

|

|

英菲尼迪

|

386

|

530

|

-27.17

|

|

捷豹

|

16210

|

14109

|

14.89

|

|

吉普

|

2229

|

2306

|

-3.34

|

|

起亚

|

72090

|

66629

|

8.2

|

|

路虎

|

54699

|

48626

|

12.49

|

|

雷克萨斯

|

9014

|

8404

|

7.26

|

|

莲花

|

256

|

137

|

86.86

|

|

玛莎拉蒂

|

319

|

309

|

3.24

|

|

马自达

|

31228

|

26183

|

19.27

|

|

梅赛德斯-奔驰

|

109456

|

91855

|

19.16

|

|

名爵

|

504

|

782

|

-35.55

|

|

Mia电动车

|

5

|

0

|

|

|

迷你

|

51933

|

51324

|

1.19

|

|

三菱

|

9044

|

6549

|

38.1

|

|

日产

|

117967

|

105835

|

11.46

|

|

帕拉图

|

206

|

416

|

-50.48

|

|

标致

|

105435

|

99486

|

5.98

|

|

保时捷

|

8260

|

7998

|

3.28

|

|

宝腾

|

20

|

208

|

-90.38

|

|

雷诺

|

46173

|

40760

|

13.28

|

|

萨博

|

3

|

232

|

-98.71

|

|

西亚特

|

45312

|

38798

|

16.79

|

|

斯柯达

|

66081

|

53602

|

23.28

|

|

smart

|

5314

|

5616

|

-5.38

|

|

双龙

|

662

|

875

|

-24.34

|

|

斯巴鲁

|

2271

|

2023

|

12.26

|

|

铃木

|

33088

|

24893

|

32.92

|

|

丰田

|

88648

|

84563

|

4.83

|

|

沃豪

|

259444

|

232255

|

11.71

|

|

大众

|

194085

|

183098

|

6

|

|

沃尔沃

|

32666

|

31790

|

2.76

|

|

其他英国品牌

|

759

|

926

|

-18.03

|

|

其他进口品牌

|

815

|

814

|

0.12

|

|

总计

|

2264737

|

2044609

|

10.77

|

资料来源:OICA

作为老牌资本主义国家,英国的汽车业十分发达,每年销售量为200多万辆。相应的汽车加油服务系统也相当完善,加油站遍布城市与乡村。

多年来,加油站点经历了从无序到规范的过程,数量也经历了从少到多,再从多到少的一个周期性变化,目前已经基本形成与城市街道和乡间公路系统相配套的稳定格局。

早在20世纪30年代到60年代末,英国加油站竞争严重无序,各地加油站点从2.8万个上升到4万个。

从1969年开始,加油站点呈现逐年下降趋势,许多小型加油站在无情的市场竞争中惨遭淘汰,甚至一些大石油公司的加油站也未能幸免。这得益于市场供求调节和政府的宏观调控。同时,为了避免垄断抬价,英国政府对零售汽油采取了高征税政策,包括燃料税与增值税,并鼓励人们使用公共交通,减少私人汽车的使用。如今,英国的汽油零售系统已经形成基本被15家重要世界性大石油企业和连锁超市所控制的格局。英国各地加油站的规模和设置虽各不相同,但服务类似,价格差距也相当小。加油供应与需求基本平衡。

四、英国加油站将推行预付款方式 51

无铅汽油和柴油价格的上涨导致越来越多的人在加油站加油后没有付款就溜之大吉。汽油零售商称,由于偷窃燃油造成的损失已经达到每年数百万英镑。采用预付费的方式之后,顾客必须先在加油站刷卡,之后才能为汽车加油。这一方式目前已经在美国广泛使用。如今有很大一部分英国人已经设定从自己的银行卡里自动扣除加油的费用,这就使得人们不可能在加油后不付款。目前已经有一些加油站配备了预付费系统,尤其是那些位于超市附近的加油站。

采取预付费方式之后,加油站仍保留原有的员工来负责管理工作,以及售卖糖果、三明治和地图等。不过英国没有贸然地引进加油站预付费系统,因为有三分之一的人仍习惯于支付现金,尤其是在英国的乡村地区。由于那里人们通常每次加10英镑或者20英镑的油,支付现金更方便快捷。不过最近油价的上涨导致人们不得不花费比往常更多的钱为汽车加油,因此刷卡付费的人逐渐增多了。

第四节 德国 52

一、德国加油站数量呈递减趋势 52

二、德国加油站竞争格局 54

三、德国加油站在有序竞争中谋发展 55

四、德国加油站的配套服务及启示 56

五、解析德国加油站的商战策略 57

六、德国加油站发展经验借鉴 58

第五节 日本 59

一、日本乡村加油站面临困境 59

二、日本加油站大力推广生物燃油销售 59

三、日本加油站服务质量表现出色 61

四、日本加油站汽车维修业务发展迅速 63

五、日本防灾型加油站建设成就 64

六、浅述日本防灾型加油站的建设 67

七、日本加油站开始销售生物燃油 68

八、日本加油站非油品销售经验借鉴 68

第三章 2012-2013年中国加油站产业运行环境解析 71

第一节 2012-2013年中国宏观经济环境分析 71

一、中国GDP分析 71

二、消费价格指数分析 74

三、城乡居民收入分析 76

四、社会消费品零售总额 77

五、全社会固定资产投资分析 81

六、进出口总额及增长率分析 88

第二节 2012-2013年中国加油站业政策环境分析 92

一、《加油站服务技术规范》行业标准 92

二、中国成品油价格调整政策及影响分析 98

三、实施成品油增值税政策汇总 99

四、《成品油市场管理办法》 100

五、国务院关于实施成品油价格和税费改革的通知 109

六、石油价格管理办法(试行) 115

七、关于严格控制新建加油站问题的通知 118

八、关于规范加油站特许经营的若干意见 119

第三节 2012-2013年中国汽车行业运行状况对加油站的影响分析 127

一、汽车行业调整和振兴规划解析 127

二、中国汽车行业产销情况 134

2013年,我国汽车市场延续2012年发展态势,保持平稳增长。汽车产销稳中有增,大企业集团产销规模整体提升,汽车产业结构进一步优化。

一、汽车产销量双超2100万辆,产销量保持世界第一

2013年,我国汽车市场呈现平稳增长态势,产销量月月超过130万辆,平均每月产销突破180万辆,全年累计产销超过2100万辆。

据中国汽车工业协会统计,我国全年累计生产汽车2211.68万辆,同比增长14.76%,销售汽车2198.41万辆,同比增长13.87%,产销同比增长率较2012年分别提高了10.2和9.6个百分点。其中,乘用车产销1808.52万辆和1792.89万辆,同比分别增长16.50%和15.71%,产销同比增长率较2012年分别提高了9.52和8.84个百分点;商用车产销403.16万辆和405.52万辆,同比分别增长7.56%和6.40%,同比较2012年分别提高12.25和12.30个百分点。

2009-2013年中国汽车产量统计表

|

年份

|

汽车产量(万辆)

|

销量(万辆)

|

|

2009年

|

1379.10

|

1364.48

|

|

2010年

|

1826.47

|

1806.19

|

|

2011年

|

1841.89

|

1850.51

|

|

2012年

|

1927.18

|

1930.64

|

|

2013年

|

2211.68

|

2198.41

|

资料来源:汽车工业协会

2013年12月,全国汽车产销分别为213.79和213.42万辆,同比分别增长19.78%和17.92%。其中乘用车产量178.22万辆,同比增长23.57%,销量177.69万辆,同比增长21.47%;商用车产销分别为35.57万辆和35.72万辆,同比分别增长3.83%和2.95%。

2013年1-4季度,我国汽车销量同比增长分别为13.11%、11.40%、14.24%和17.36%。

二、1.6升及以下排量乘用车市场稳定发展

2013年,1.6升及以下排量乘用车市场占有率略有回落,小排量汽车市场占有率逐步回升。2013年,1.6升及以下排量乘用车全年共销售1192.37万辆,同比增长14.73%;占乘用车销售市场的66.51%,较2012年下降0.69个百分点;占汽车销售市场的54.21%,较2012年增长0.31个百分点。

三、乘用车自主品牌市场份额下降

2013年,自主品牌乘用车销售722.20万辆,同比增长11.4%,占乘用车销售市场的40.3%,市场份额同比下降1.6个百分点。其中自主品牌轿车销售330.61万辆,占轿车市场的27.53%,市场份额同比下降0.85个百分点,较排名第二的德系车高出3.24个百分点。

四、大企业集团产业集中度进一步提高

2013年,6家汽车生产企业(集团)产销规模超过100万,其中上汽销量突破500万辆,达到507.33万辆,东风、一汽、长安、北汽和广汽分别达到353.49万辆、290.84万辆、220.33万辆、211.11万辆和100.42万辆。前5家企业(集团)2013年共销售汽车1583.11万辆,占汽车销售总量的72.0%,汽车产业集中度同比增长0.4%。

我国汽车销量前十名的企业集团共销售汽车1943.06万辆,占汽车销售总量的88.4%,汽车产业集中度同比增长1.4%。

三、中国汽车保有量分析 136

1、中国民用汽车保有量

1978-2013年中国民用汽车保有量

|

年度

|

民用汽车拥有量(万辆)

|

|

1978年

|

135.84

|

|

1979年

|

155.49

|

|

1980年

|

178.29

|

|

1981年

|

199.14

|

|

1982年

|

215.75

|

|

1983年

|

232.63

|

|

1984年

|

260.41

|

|

1985年

|

321.12

|

|

1986年

|

361.95

|

|

1987年

|

408.07

|

|

1988年

|

464.39

|

|

1989年

|

511.32

|

|

1990年

|

551.36

|

|

1991年

|

606.11

|

|

1992年

|

691.74

|

|

1993年

|

817.58

|

|

1994年

|

941.95

|

|

1995年

|

1040

|

|

1996年

|

1100.08

|

|

1997年

|

1219.09

|

|

1998年

|

1319.3

|

|

1999年

|

1452.94

|

|

2000年

|

1608.91

|

|

2001年

|

1802.04

|

|

2002年

|

2053.17

|

|

2003年

|

2382.93

|

|

2004年

|

2693.71

|

|

2005年

|

3159.66

|

|

2006年

|

3697.35

|

|

2007年

|

4358.36

|

|

2008年

|

5099.61

|

|

2009年

|

6280.61

|

|

2010年

|

7801.83

|

|

2011年

|

9356.32

|

|

2012年

|

10933.09

|

|

2013年

|

12670.14

|

资料来源:国家统计局

第四节 2012-2013年中国交通运输业发展对加油站的影响分析 144

第四章 2012-2013年中国成品油市场发展状况透析 145

第一节 2012-2013年中国成品油市场分析 145

一、国内成品油产销情况 145

二、国内成品油市场变化原因探析 145

三、稳定国内成品油市场的对策 146

第二节 汽油 147

一、汽车产业汽油消费量增长迅速 147

二、中国大规模推广乙醇汽油 148

三、中国汽柴油市场供需特点 148

四、中国汽油产量分析 149

五、中国汽油表观消费量增长情况 150

第三节 柴油 150

一、中国柴油消费量增幅“先增后减” 150

二、我国柴油市场运行状况 151

三、国内柴油市场需求低迷将持续 154

四、生物柴油行业遭遇挫折 154

第四节 燃料油 155

一、中国燃料油行业发展迅猛 155

二、中国燃料油表观消费量分析 155

三、国内燃料油消费情况 156

第五章 2012-2013年中国加油站行业运行新形势透析 157

第一节 2012-2013年中国加油站产业运行总况 157

一、中国加油站发展特点 157

二、我国加油站行业将进入质量提升阶段 158

三、中国加油站进入总量过剩时期 159

四、外资加油站加快进军中国行动步伐 161

第二节 2012-2013年中国加油站的布局分析 163

一、国外加油站布局特点 163

二、我国加油站布局现存的问题 164

三、加油站合理布局要点分析 165

四、加油站选址建议 167

第三节 2012-2013年中国加油站行业面临的问题及建议 169

一、加油站便利店建设亟待提速 169

二、加油站定期盘点有弊端 171

三、中国加油站石油渗漏污染问题需引起重视 172

四、国道加油站消费需求透视与对策 173

五、小加油站改革应注意的问题 177

六、加油站实施油气回收势在必行 178

七、加油站油品质量问题 179

第四节 2012-2013年推进中国加油站发展的策略探讨 180

一、推进大型化、高效加油站的建设 180

二、推进加油站服务综合化和品牌多元化的发展 181

三、推进加油站设施的自动化和自助化 182

四、健康、安全、环保、节 能的发展方向 183

第六章 2012-2013年中国加油站经营与成品油市场分析 185

第一节 2012-2013年中国加油站现状综述 185

一、加油站数量情况 185

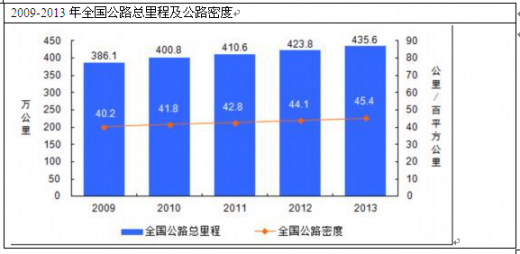

截至到2013年年末全国公路总里程达435.62万公里,比上年末增加11.87万公里。全国高速公路里程达10.44万公里,比上年末增加0.82万公里。其中,国家高速公路7.08万公里,增加0.28万公里。全国高速公路车道里程46.13万公里,增加3.67万公里。

2009-2013年全国公路总里程及公路密度

数据来源:交通部

全国等级公路里程375.56万公里,比上年末增加14.60万公里。等级公路占公路总里程86.2%,提高1.0个百分点。其中,二级及以上公路里程52.44万公里,增加2.25万公里,占公路总里程12.0%,提高0.2个百分点。

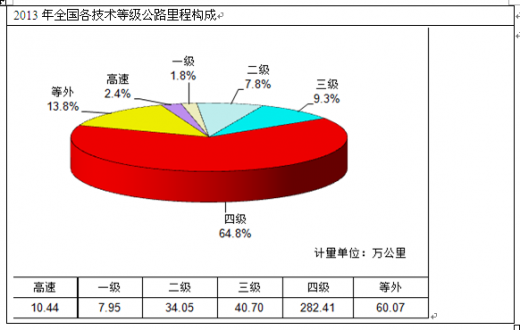

2013年全国各技术等级公路里程构成

数据来源:交通部

各行政等级公路里程分别为:国道17.68万公里(其中普通国道10.60万公里)、省道31.79万公里、县道54.68万公里、乡道109.05万公里、专用公路7.68万公里,比上年末分别增加0.35万公里、0.58万公里、0.73万公里、1.39万公里和0.31万公里。

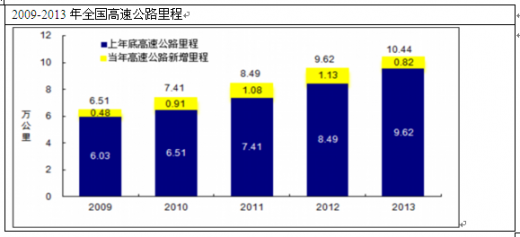

全国高速公路里程达10.44万公里,比上年末增加0.82万公里。其中,国家高速公路7.08万公里,增加0.28万公里。全国高速公路车道里程46.13万公里,增加3.67万公里。

2009-2013年全国高速公路里程

数据来源:交通部

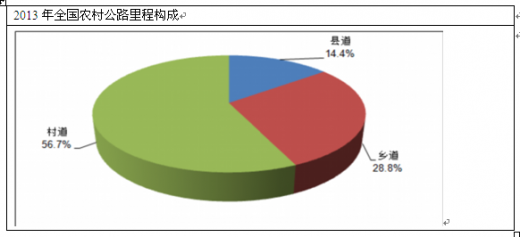

全国农村公路(含县道、乡道、村道)里程达378.48万公里,比上年末增加10.64万公里,其中村道214.74万公里,增加8.52万公里。全国通公路的乡(镇)占全国乡(镇)总数99.97%,其中通硬化路面的乡(镇)占全国乡(镇)总数97.81%、比上年末提高0.38个百分点;通公路的建制村占全国建制村总数99.70%,其中通硬化路面的建制村占全国建制村总数89.00%、提高2.54个百分点。

2013年全国农村公路里程构成

数据来源:交通部

全国公路桥梁达73.53万座、3977.80万米,比上年末增加2.19万座、315.02万米。其中,特大桥梁3075座、546.14万米,大桥67677座、1704.34万米。全国公路隧道为11359处、960.56万米,增加1337处、155.29万米。其中,特长隧道562处、250.69万米,长隧道2303处、393.62万米。

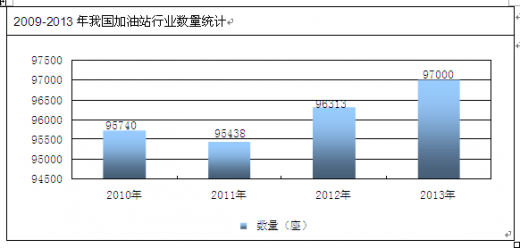

经过几十年的建设,我国公路网已初具规模,公路通车里程迅猛增长,全国公路网总里程已经达到435万公里,加油站密度已由2001年的5.7座/百公里降到2013年底的4.48座/百公里。

2009-2013年我国加油站行业数量统计

资料来源:188bet金宝搏网站 整理

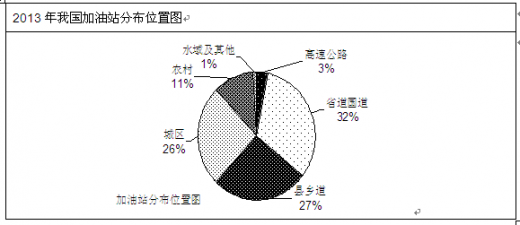

2013年,在我国96313座加油站中,有3.0%分布于高速公路,有32.6%分布于省道国道,有26.6%分布于县乡道,有25.5%分布于城区,有11.0%分布于农村,有1.2%分布于水域及其他。

2013年我国加油站分布位置图

资料来源:188bet金宝搏网站 整理

二、民营加油站数量情况 188

三、加气站情况 188

第二节 2012-2013年中国成品油市场运行分析 191

一、成品油供应情况 191

二、成品油进出口情况 200

三、成品油销售、消费情况 203

四、成品油价格情况 204

第七章 2012-2013年中国加油站经营模式研究 210

第一节 加油站经营模式概述 210

一、全资(租赁)加油站 210

二、控股加油站 211

三、参股加油站 211

四、特许经营加油站 212

五、国外加油站经营模式发展特点 212

六、加油站经营模式选择建议 216

第二节 加油站连锁经营 219

一、加油站连锁经营的必备条件 219

二、加油站连锁经营的几种形式 219

三、加油站连锁经营优势与不足之处 220

四、加油站连锁经营发展策略 222

五、加油站连锁经营控制与整合建议 224

第三节 2013年中国加油站特许经营发展状况分析 226

一、加油站特许经营的特征 226

二、我国加油站特许经营发展现状 226

三、对加油站特许经营模式的思考 228

四、加油站特许经营存在的不足 230

五、加油站特许经营发展的阻碍 231

第四节 2013年中国加油站特许经营发展对策分析 232

一、加油站特许经营发展战略 232

二、特许经营加油站规范方法 233

三、加油站特许经营指导原则和规范程序 234

四、加油站特许经营应向标准化方向发展 234

第八章 2012-2013年中国加油站内部管理解析 237

第一节 加油站管理概述 237

一、加油站管理者应具备的素质 237

二、我国加油站经营管理存在的问题 239

三、提高加油站经营管理水平的建议 240

四、加油站有效管理方法探讨 247

五、国内加油站管理发展方向 249

第二节 2012-2013年加油站安全管理分析 251

一、加油站设计与施工安全的管理 251

二、加油站常见安全问题的解决措施 259

三、加油站安全管理须严守重要关口 262

四、确保加油站安全的建议 264

第三节 2012-2013年加油站财务管理分析 266

一、加油站财务管理概括分析 266

二、加油站资金管理的运用与操作 268

三、加油站资金管理的问题及解决方法 272

四、加强加油站资金管理的思路 276

五、加油站资金风险防控办法 280

第四节 2012-2013年加油站的信息化管理分析 283

一、加油站人工管理的不便 283

二、加油站信息管理系统介绍 283

三、国内外加油站信息管理系统应用情况 284

四、加油站信息管理系统推广阻碍及解决思路 285

五、促进加油站信息化管理发展的设想 287

第五节 2012-2013年自助式加油站的管理分析 289

一、自助式加油站特点及优势 289

二、自助式加油站加油业务存在隐患 290

三、自助式加油站应防范的安全问题 291

四、自助式加油安全管理建议 292

第九章 2012-2013年中国非油品业务运营态势分析 294

第一节 2012-2013年非油品业务发展概况 294

一、加油站产异化竞争催生多元化经营 294

二、国内外加油站非油品业务现状 295

三、非油品业务经营模式分析 296

四、加油站非油品业务配送模式的选择 297

第二节 国外加油站非油品业务发展借鉴 301

一、韩国加油站非油业务发展迅速 301

二、南非加油站非油业务突出一体化服务 304

三、意大利加油站非油品业务注重人性化 305

四、加拿大加油站非油业务彰显实惠 305

第三节 2012-2013年加油站便利店分析 309

一、加油站便利店的特点 309

二、加油站便利店的服务内容 311

三、我国加油站便利店发展环境分析 312

四、我国加油站便利店发展现状 313

五、我国加油站便利店发展缓慢原因分析 314

六、我国加油站便利店发展思路 315

七、对加油站便利店经营的思考 316

第四节 2012-2013年加油站经营汽车维修保养业务分析 317

一、国内加油站发展汽车服务业务前景看好 317

二、加油站经营汽车服务的定位分析 320

三、加油站汽车服务业务详解 324

四、加油站开展汽车服务业务销售策略 326

第五节 2012-2013年非油品业务存在的问题及对策分析 326

一、我国加油站非油业务相比国外的差距 326

二、国内加油站非油品业务现存问题 329

三、对我国加油站非油品业务的思考 330

四、加油站非油品业务发展建议 331

五、非油品服务项目需因地制宜 332

六、加油站非油品业务经营策略 333

七、加油站非油业务经营风险与防范对策 333

第十章 2012-2013年中国加油站市场营销策略分析 337

第一节 2012-2013年加油站行业营销概述 337

一、加油站市场营销环境分析 337

二、提高加油站销量的关键因素 337

三、加油站营销中的八大关系分析 339

四、加油站营销加速升级 341

五、加油站“俱乐部”式营销理念 343

六、加油站创新营销发展思路 346

第二节 加油站营销策略 347

一、加油站分时段销售控制 347

二、加油站折扣销售策略研究 349

三、加油站多种营销策略并举 351

四、国道加油站消费需求与营销策略 352

五、社会加油站成功营销策略 355

第三节 加油站服务式营销 356

一、对加油站服务式营销的内涵 356

二、加油站服务式营销的特点 357

三、提升加油站销量的同时加强服务 360

四、提高加油站服务质量的途径 361

第四节 加油站客户满意度的提高 363

一、加油站体验式营销加强与顾客的沟通 363

二、加油站需妥善处理顾客投诉 367

三、加油站培育客户忠诚度的措施 368

第五节 2012-2013年加油站营销发展建议分析 370

一、加油站营销建议 370

二、整治低效加油站提高经营效益 372

三、加油站需培育专业营销人员 376

第十一章 2012-2013年中国外资及民营加油站运营情况分析 377

第一节 外资加油站 377

一、外资石油公司在我国广建加油站 377

二、国有和外资加油站各具优势 377

三、国有和外资加油站全方位比较 378

四、国际石油巨头加紧在华加油站布局 384

第二节 民营加油站 385

一、民营油企发展大事记 385

二、民营油企发展状况回顾 385

三、成品油零售价上调扭转民营加油站颓势 386

四、民营加油站在夹缝中生存 386

第三节 2012-2013年国内部分民营加油站发展状况 387

一、重庆民营加油站迎来黄金期 387

二、上海民营加油站保持价格优势 388

三、深圳民营加油站经营灵活 389

四、北京民营加油站降价促销最有力 389

第四节 2012-2013年中国民营加油站存在的问题及对策分析 390

一、民营油企难合资格审批要求 390

二、对民营加油站受垄断之苦的思考 391

三、中国加油站网创新民营加油站发展模式 392

四、民营加油站不可寄希望于减税政策 393

五、民营加油站结盟寻找新油源 394

第十二章 2012-2013年中国主要地区加油站运行状况及投资潜力分析 396

第一节 广东省 396

一、汽车保有量 396

二、加油站情况 396

三、成品油市场情况 396

第二节 北京市 397

一、汽车保有量 397

二、加油站情况 397

三、成品油市场情况 397

第三节 上海市 398

一、汽车保有量情况 398

二、加油站情况 398

三、成品油市场情况 398

第四节 山东省 399

一、机动车保有量情况 399

二、加油站发展情况 399

三、成品油市场情况 399

第五节 河北省 400

一、汽车保有量情况 400

二、加油站发展情况 400

三、成品油市场情况 400

第六节 四川省 401

一、机动车保有量情况 401

二、加油站发展情况 401

三、成品油市场情况 401

第七节 浙江省 402

一、机动车保有量情况 402

二、加油站发展情况 402

三、成品油市场情况 402

第八节 江西省 403

一、汽车保有量情况 403

二、加油站发展情况 403

三、成品油市场情况 403

第九节 山西省 404

一、汽车保有量情况 404

二、加油站发展情况 404

三、成品油市场情况 404

第十节 辽宁省 405

一、汽车保有量情况 405

二、加油站情况 405

三、成品油市场情况 405

第十三章 2012-2013年中国加油站产业市场竞争新格局分析 406

第一节 加油站行业垄断现象研究 406

一、国内石油企业垄断权利与义务平衡性问题分析 406

二、反垄断法难以制约石油行业 411

三、打破加油站行业垄断需扶持民营油企 415

第二节 2012-2013年我国加油站行业竞争格局 416

一、加油站行业竞争日益激烈 416

二、国内石油行业形成“三足鼎立”竞争格局 416

三、加油站行业竞争体现立体化 417

第三节 三大国有加油站的内部竞争 417

一、中石化与中石油大打价格战 417

二、中石化与中石油角力加油站网络建设和信息化管理 418

三、中石化与中石油加紧向对方销售区渗透 419

四、三大国有油企抢夺广东市场 420

第四节 提高加油站竞争力的策略 423

一、加油站竞争思路转变 423

二、全面提高加油站竞争能力的策略 423

三、提升加油站竞争力的举措 424

四、提高加油站创效能力的建议 425

第十四章 2012-2013年中国三大国有油企及其加油站经营动态分析 427

第一节 中国石油化工股份有限公司 427

一、中国石油化工股份有限公司简介 427

二、中石化生产经营情况 427

三、中石化统一下属炼厂成品油价格 431

四、中石化或借鉴中石油试水加油站承包经营 432

五、中石化加油站管理和服务水平大幅提升 434

六、中石化非油品业务发展迅速 435

七、中石化创新加油站营销模式 436

第二节 中国石油天然气股份有限公司 437

一、中国石油天然气股份有限公司简介 437

二、2012-2013年中石油业绩分析 438

三、中石油将掀销售革命 近万网点试水承包经营 442

四、中石油加快建立和完善销售体系 443

五、中石油加油站明确非油品业务发展规划 445

第三节 中国海洋石油总公司 446

一、中国海洋石油总公司简介 446

二、中海油盈利实现连续8年增长 453

三、中海油立足珠三角进军成品油市场 454

四、中海油联合民营油企布局内陆市场 455

五、中海油加强与中石化合作关系 456

第十五章 2012-2013年外资加油站在华发展情况 458

第一节 壳牌石油 458

一、公司简介 458

二、经营情况 460

三、在华发展情况 466

四、公司在华动态 467

第二节 BP 石油 467

一、公司简介 467

二、经营情况 467

三、在华发展情况 473

四、中油BP公司文化 474

第三节 埃克森美孚 475

一、公司简介 475

二、经营情况 476

三、在华发展情况 483

第四节 道达尔 484

一、公司简介 484

二、经营情况 485

三、在华发展情况 491

四、公司在华动态 492

第十六章 2014-2019年中国加油站行业投资与发展前景预测 494

第一节 2014-2019年中国加油站行业投资分析 494

一、加油站用地投资与收益分析 494

二、加油站投资可行性分析 495

三、加油站行业投资策略 496

第二节 2014-2019年国外加油站行业发展趋势分析 501

一、加油站单站规模大型化与网络布局合理化趋势 501

二、加油站服务综合化与品牌多元化趋势 502

三、加油站设备设施自动化与加油服务自助化趋势 503

四、国外加油站的健康安全环保趋势 504

第三节 2014-2019年中国加油站的变化趋势 506

一、加油站行业掀起“绿色革命” 506

二、加油站的信息化潮流 507

三、加油站向非油业务转型 507

第四节 中国部分地区加油站发展规划 508

一、《海南省加油站行业“十二五”发展规划(2011-2015)》调整 508

二、新疆加油站行业发展规划 509

三、福建“十二五”规划新建加油站1470座 510

- 2014-2019年中国加油站设备市场研究及投资前景分析报告2014-09-09

- 2015-2020年中国加油站市场调查与投资方向研究报告2015-02-11

- 2015-2022年中国加油站市场深度调查与投资战略咨询报告2015-09-16

- 2016-2022年中国加油站行业分析与未来发展趋势报告2016-03-28

- 2017-2022年中国加油站市场深度调查与市场需求预测报告2017-08-22

- 2017-2022年中国加油站市场全景调查与投资潜力分析报告2017-08-22

- 2017-2022年中国加油站行业全景调研及“十三五” 投资可行性报告2017-08-22

- 2017-2022年中国加油站行业全景调研及未来发展趋势报告2017-08-22

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

- 2018-2024年中国金刚砂地坪产业发展现状与投资前景研究报告

- 2018-2024年中国农业机械行业分析与发展战略咨询报告

- 2018-2024年中国家电设备控制器行业市场分析与投资战略研究报告

- 2018-2024年中国组合机床行业分析与发展趋势研究报告

- 2018-2024年中国高空带电作业车行业分析与投资战略咨询报告

- 2018-2024年中国高空作业车行业市场分析与发展趋势研究报告

- 2018-2024年中国船舶专用设备市场深度评估与发展战略研究报告

- 2018-2024年中国果蔬解毒机行业全景调研及投资方向研究报告

- 2018-2024年中国民爆市场全景调查与发展趋势研究报告

- 2018-2024年中国高速公路服务区市场深度调查与投资战略咨询报告

- 2018-2024年中国耕耘机械市场调查与前景趋势报告

- 2018-2024年中国网球发球机市场深度调研分析与投资发展前景趋势研究报告

- 2014-2019年中国加油站行业深度研究与投资前景调研报告

- 2012-2016年中国数控机床产业竞争现状与投资前景分析报告

- 2012-2016年中国粮食加工机械行业竞争格局与投资前景预测报告

- 2013-2017年中国红外热像仪行业分析与发展前景预测报告

- 2013-2017年中国气候环境试验设备行业分析及投资前景预测报告

- 2012-2016年中国联合收割机产业市场分析预测与投资战略咨询报告

- 2012-2016年中国理发美发器市场竞争态势与未来前景预测报告

- 2012-2016年中国计量用仪器仪表产业调研与未来发展趋势报告

- 2012-2016年中国机械手市场全景调查与未来发展趋势报告

- 2012-2016年中国色选机行业分析及发展趋势研究报告

- 2011-2015年中国卫星接收机市场分析预测与未来前景预测报告

- 2012-2016年中国压力容器市场运行态势及前景预测报告