2014-2019�����г��о���Ͷ��ս���о�����

- �������ƣ�2014-2019�����г��о���Ͷ��ս���о�����

- �������ڣ�2014-12

- ����۸�ӡˢ�棺8000Ԫ ���Ӱ棺8000Ԫ ӡˢ��+���Ӱ棺8200Ԫ

- �����绰��400-700-9383(�ⳤ����) 010-80993936 ���棺010-60343813

- �������䣺[email protected]

- ����WORD�汾����PDF�汾���ض���Э��

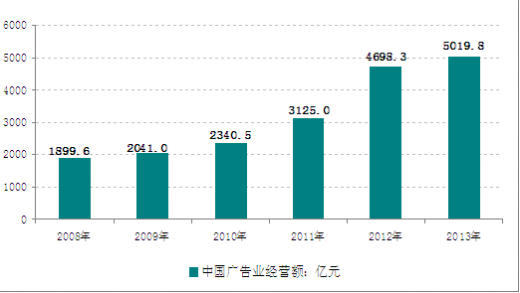

���ݹ��ҹ����ַܾ�����ͳ�����ݣ�2003�꣬�й������Ӫ��1078.68��Ԫ��2013��ﵽ5019.75��Ԫ��2003�꣬�й��й�澭Ӫ��λ10��2013��ﵽ44.5��2003�꣬�й��й���ҵ��Ա87���ˣ�2013��ﵽ262���ˡ�

2008-2013���й���澭Ӫ��ͳ�ƣ���Ԫ

������Դ�����ҹ����ܾ�

�������̨2013��ƽ���Դ����б꾺������ڱ���÷�������Ķ�������С�������13��Сʱ�б꣬2013���������̨�ƽ���Դ����б�Ԥ���ܶ�ﵽ158.81��Ԫ����2012���142.57��Ԫͬ������11.388%������19���¸ߡ�

2002- 2013�����ӹ���б����Ԫ

|

���

|

���

|

|

2002��

|

26.16

|

|

2003��

|

33.1465

|

|

2004��

|

44.1157

|

|

2005��

|

52.48

|

|

2006��

|

58.69

|

|

2007��

|

67.95

|

|

2008��

|

80.2861

|

|

2009��

|

92.5627

|

|

2010��

|

109.6645

|

|

2011��

|

126.687

|

|

2012��

|

142.57

|

|

2013��

|

158.81

|

������Դ������������������

������ѯ�����ġ�2014-2019�����г��о���Ͷ��ս���о����桷���ҹ������г�������������Ӫ����Ʒ�г���Ʒ�ƾ�������Ʒ�����ڡ���ҵͶ�ʻ����Լ��ɳ�����չ�������������ʵϵͳ�ط�����Ԥ�⡣���ڴ˻����ϣ�����ҵ��չ���������˶����붨�����ϵķ���Ԥ�⡣Ϊ��ҵ�ƶ���չս�ԡ�����Ͷ�ʾ��ߺ���ҵ��Ӫ�����ṩȨ������֡��ɿ��ľ������ݡ�

���о���ѯ�����ɱ���������ѯ����˾����д���ڴ������ܵ��г����л����ϣ���Ҫ�����˹���ͳ�ƾ֡������������Һ������𡢹��ҷ���ί������Ժ��չ�о����ġ��й��������С��й����й�˾��Ѷ����������ؿ���Ļ�����Ϣ�Լ����רҵ�о���λ�ȹ������ṩ�Ĵ������ϣ����������г��������ϣ������ڵ�ǰ�������Σ�����巢չ���ƣ����ҹ������ҵ��������չ״�����г���������ѱ仯���ص���ҵ�Լ��г���չ�����������ϸ�ķ��������Թ����ҵ�г�Ʒ�Ƽ��г��������������ؽ����˵�����о���

����Ŀ¼��

��һ�� 2012-2013��ȫ�����ҵ�����ܿ����� 1

��һ�� ������ҵ���иſ� 1

һ��������ҵ��չ���� 1

��һ���������Ե���ڡ�����λ���������ԭʼ�����ͬ��������������������ʱ�����������֣�һֱ����������������Ұ��ʱ����

�ڶ���������ijɳ��ڡ���һ�δ��´�����������ū���ƺͷ⽨�Ƶ����ڣ���ֹ�ڹ�Ԫ10 �������ҡ���Ϊ��ʱ��������������Ľ��������ҵIJ�������������ͳ�ι�������Ҳ���Դ����������������Ϊ��Ŀ�ĵؽ������������������ͳ�ι������ⷽ���Ĺ�棬Ҳ����˳���ɳ���

����������ӡˢ���ij�����ɳ�����һ�δ��´��й�ӡˢ������Ӧ���ռ�������ŷ�ޣ�ӡˢ���ij����������չ���ýν�ֹ�� 19 ����30 ������������۱�������֮ʱ��

���ģ��������ת�ͷ�չ�ڡ���ֹʱ���Ϊ 20 ���͵� 90 �������һ�ΰ���ŷ���ִ�������ȷ�������ڱ�ҵ�������뷢չ���������רҵ����չ������������ʹ����Ϊһ֧�����������ҵ��ѧ�����еľ���ʹ�ù��ҵ��ǰ��δ�еķ�չ�ٶ���ǰ�ƽ���

���壬�������ͳ�Ϸ�չʱ������ʱ���������羭��һ�廯�˳��ͻ����������𣬹�湫˾���ۺϼ��Ż�����չ��ҵ��Χ������չ����������ȫ�棬���Ƿ�Χ����㷺��

��֮����������ʷ��������Ӧ���������淢չ�������ԣ�ͻ���������ڷ�չ�ϵ��ݱ���ɣ�������ʹ�����̽��������ʵ�ʣ������ʶˮƽ��

����������ý�巢չ���� 1

����������ҵ������չ�켣���� 5

�ġ�����Σ���жԺ������г���Ӱ����� 14

�ڶ��� 2012-2013��������ҵ�������ݼ�� 21

һ��������ͳ�� 21

��WPP����ͳ�ƣ�2012��ȫ������ҵ�г���ģ�ﵽ5062.78����Ԫ����2011������3.1%��

2008-2012��ȫ������ҵ�г���ģͳ�ƣ�������Ԫ

|

|

2008��

|

2009��

|

2010��

|

2011��

|

2012��

|

|

����

|

172033

|

155797

|

155362

|

159769

|

165762

|

|

����

|

18766

|

24307

|

28425

|

29134

|

30855

|

|

ŷ��

|

124244

|

123885

|

128176

|

126406

|

120192

|

|

��̫

|

116603

|

126818

|

146957

|

159804

|

170825

|

|

���ޡ��ж�������

|

12968

|

13802

|

15815

|

15728

|

18644

|

|

�ܼ�

|

444614

|

444609

|

474735

|

490841

|

506278

|

������Դ��WPP����

2012��ȫ�����г�����ֲ�

������Դ��WPP����

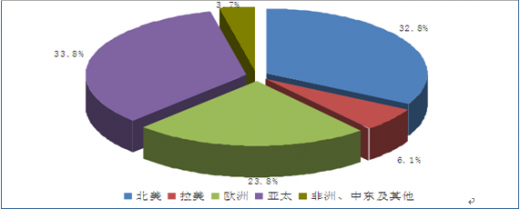

��2011�꿪ʼ��̫������Խ������Ϊȫ�����Ĺ���г���2012����̫��������г���ģΪ1708.25����Ԫ��ռȫ�����г�������33.8%����������г���ģΪ1657.62����Ԫ��ռȫ���г�������32.8%��2012��ŷ����г���ģΪ1201.92����Ԫ��ռȫ�����г�������23.6%��

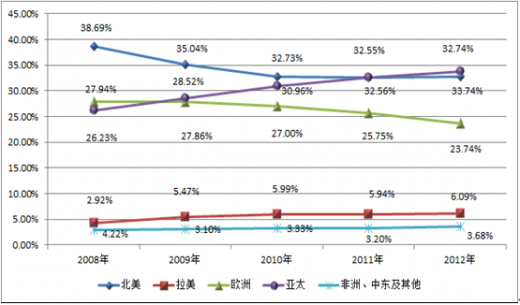

2008-2012��ȫ����������г��ݶ�䶯����

������Դ��WPP����

һ������

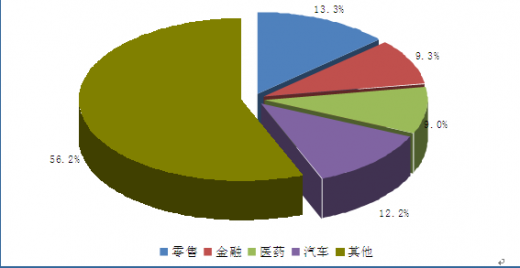

��������WPP���ŷ�������ȱ��棺2012�����������ҵ�г���ģΪ1376.06����Ԫ��ͬ������3.2%��������ҵ���������Ĺ�������г�����ȹ�ģΪ226.87����Ԫ��������ҵ�ǵڶ����������г�����ȹ�ģΪ167.87����Ԫ��ͬ������6.2%��������ҵ���ܲ������þ��Ƶ�Ӱ�죬�����������»������������������ҵ����������������г���127.49����Ԫ��

2011-2012�����������ҵ����ֲ���������Ԫ

|

��ҵ

|

2012��

|

2011��

|

�䶯

|

|

|

|

Retail

|

22��687

|

22��090

|

2.7%

|

|

|

Automotive

|

16��787

|

15��808

|

6.2%

|

|

|

Financial

|

12��749

|

13��024

|

-2.1%

|

|

|

Drugs & remedies

|

9��755

|

9��961

|

-2.1%

|

|

|

Telecom

|

8��660

|

8��348

|

3.7%

|

|

|

Leisure

|

7��796

|

8��300

|

-6.1%

|

|

|

Food & candy

|

7��516

|

7��348

|

2.3%

|

|

|

Hygiene & beauty care

|

6��836

|

6��525

|

4.8%

|

|

|

Media

|

6��658

|

6��744

|

-1.3%

|

|

|

Restaurants

|

6��185

|

5��912

|

4.6%

|

|

|

Local services

|

4��092

|

3��989

|

2.6%

|

|

|

Travel

|

4��089

|

4��227

|

-3.3%

|

|

|

Government

|

4��084

|

2��249

|

81.6%

|

|

|

Beverages

|

3��485

|

3��236

|

7.7%

|

|

|

Consumer electronics

|

2��849

|

2��562

|

11.2%

|

|

|

Apparel

|

2��605

|

2��453

|

6.2%

|

|

|

Education

|

2��118

|

2��090

|

1.3%

|

|

|

Household products

|

1��934

|

1��913

|

1.1%

|

|

|

Business & industry

|

1��413

|

1��461

|

-3.3%

|

|

|

Home furnishings

|

1��214

|

1��113

|

9.1%

|

|

All other

|

4��094

|

3��988

|

2.7%

|

|

|

Total

|

137��606

|

133��341

|

3.2%

|

|

������Դ��WPP����

2012�������г����֧��������ҵ��Procter & Gamble�����˾������ȹ�滨����28.05����Ԫ����2011���½�4.8%��

������������ϵͳ��˾����˹�أ�����˹�أ���滨����17.13����Ԫ��ͬ������9.7%��

2011-2012������ǰ��ʮ���������֧����������Ԫ

|

2012������

|

2011������

|

�����

|

2012��

|

2011��

|

ͬ������

|

|

1

|

1

|

Procter & Gamble

|

2��805

|

2��946

|

-4.8%

|

|

2

|

5

|

Comcast

|

1��713

|

1��562

|

9.7%

|

|

3

|

3

|

General Motors

|

1��642

|

1��773

|

-7.4%

|

|

4

|

2

|

AT&T

|

1��572

|

1��832

|

-14.2%

|

|

5

|

6

|

L'Or��al

|

1��461

|

1��338

|

9.2%

|

|

6

|

4

|

Verizon Communications

|

1��409

|

1��620

|

-13.0%

|

|

7

|

10

|

News Corp

|

1��274

|

1��201

|

6.0%

|

|

8

|

11

|

Toyota

|

1��239

|

1��095

|

13.1%

|

|

9

|

13

|

Berkshire Hathaway

|

1��165

|

1��037

|

12.3%

|

|

10

|

9

|

Chrysler Group

|

1��065

|

1��246

|

-14.5%

|

|

11

|

7

|

Time Warner

|

1��057

|

1��260

|

-16.1%

|

|

12

|

12

|

Ford Motor Co

|

1��056

|

1��062

|

-0.5%

|

|

13

|

16

|

McDonald's

|

963

|

977

|

-1.4%

|

|

14

|

14

|

Walt Disney

|

945

|

1��007

|

-6.1%

|

|

15

|

17

|

General Mills

|

909

|

938

|

-3.1%

|

|

16

|

8

|

Pfizer

|

888

|

1��208

|

-26.5%

|

|

17

|

�C

|

Honda Motor Co

|

851

|

667

|

27.5%

|

|

18

|

19

|

Macy's

|

834

|

832

|

0.2%

|

|

19

|

�C

|

PepsiCo

|

828

|

641

|

29.1%

|

|

20

|

15

|

Johnson & Johnson

|

825

|

992

|

-16.9%

|

������Դ��WPP����

�����ձ�

�����ձ���ͨ���ŷ�������ȱ��棺2012����ձ������ܶ�Ϊ58913����Ԫ��ͬ������3.2%���ָ���2010��ˮƽ������5�����״ν�����������������У���������������8680����Ԫ��ͬ������7.7%������Ҫ�����ڶ��ձ�������ؽ����������Ľ�ͨ��������ع������ӣ��ذ��˻�ľ���Ҳ���˴̼����á�

2008-2012���ձ����ҵ�г���ģ��ռGDP���ط�����ʮ����Ԫ

|

�ձ�GDP

|

�ձ����ҵ

|

���ҵռGDP����

|

|||

|

GDP

|

ռ����ı���

|

����г���ģ

|

ռ����ı���

|

||

|

2008��

|

501��209.3

|

97.7

|

6��692.6

|

95.3

|

1.34

|

|

2009��

|

471��138.7

|

94.0

|

5��922.2

|

88.5

|

1.26

|

|

2010��

|

482��384.4

|

102.4

|

5��842.7

|

98.7

|

1.21

|

|

2011��

|

470��623.2

|

97.6

|

5��709.6

|

97.7

|

1.21

|

|

2012��

|

475��729.0

|

101.1

|

5��891.3

|

103.2

|

1.24

|

������Դ���ձ���ͨ����

����Ӣ��

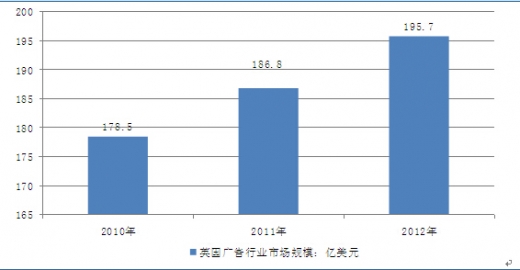

2012��Ӣ�������ҵ�г���ģΪ195����Ԫ����2011������4.8%��

����������ҵ���֧��Ϊ26����Ԫ��ռ��Ϊ23.3%�����ڲ�ҵ���֧��Ϊ18.1����Ԫ��ռ��Ϊ9.3%��ҽҩ��ҵ��濪֧Ϊ17.6����Ԫ��ռ�����֧����9.0%��

2010-2012��Ӣ�������ҵ�г���ģ������Ԫ

������Դ��WPP����

2012��Ӣ�������ҵ֧���ֲ�

������Դ��WPP����

�ġ�����˹

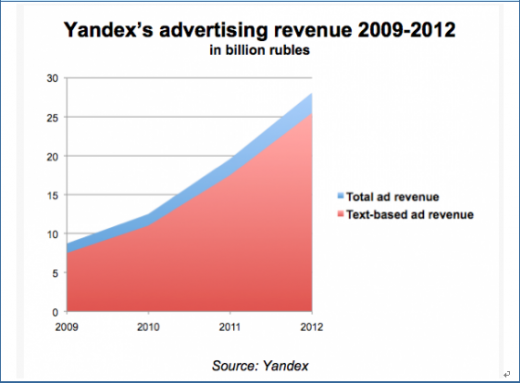

���ݶ���˹���������ͷYandex��������ȱ��棺����Ӫ���Ѿ��൱�ڶ���˹��һ�����Ƶ��First Channel�Ĺ�����룬��������������˶���˹�Ĺ���г�����������һ��ת�ơ�

First Channel����Ȳ�����ʾ����Ƶ����2012��Ĺ������ﵽ282��¬����ռ2012�����˹����г�������9.47%����Yandex�Ĺ��������ﵽ��281�ڣ�������255��Ϊ���ֹ�棬Yandex�������ռ2012�����˹����г�������9.44%

2009-2012�����˹���������ͷYandex������룺ʮ��¬��

������Դ��Yandex

2011-2012�����˹����г���ģ��ϸ���г��ſ���ʮ��¬��

������Դ��Yandex

������ý������ͳ�� 28

����������ҵͳ�� 28

������ 2014-2019��������ҵ��չ���Ʒ��� 29

�ڶ��� 2012-2013���й������ҵ������̬�Ʒ��� 30

��һ�� 2012-2013���й����ҵ�����ܿ� 30

һ���й����ҵ��ģԾ������ڶ� 30

�����й�����г�ϴ���ڼ� 31

�����й����ҵ�IJ�ҵ��֯�ṹ���� 31

�ڶ��� 2012-2013���й�����г��ϵ����ʷ�չ���� 36

һ�������湫˾���ٽ����й� 36

�������ʼ����ڻ���ý����ҵ���� 36

����ȫ�����ͷ�й��г�������̬���� 37

�ġ��й�����ҵ����Ӱ����� 38

������ 2012-2013������������������ 40

һ���й������ҵ�ġ�����ŵЧӦ������ 40

�������ҵ���г�����ЧӦ���� 41

��������ý����ռ��ͳý����ռ� 42

���Ľ� 2012-2013���й�����г���չ�Բ߷��� 46

һ���й������ҵҪʵ�м��Ż���չ 46

�����й���������Ҫ��˼ά 47

�������Ŀ����������Բ߽��� 48

�ġ���Ч���Ͷ��;������ 49

������ 2012-2013���й�����г��������Ʒ��� 51

��һ�� 2012-2013���й�����г���ģ���� 51

һ���й�����г���ģ 51

���ݹ��ҹ����ַܾ�����ͳ�����ݣ�2003�꣬�й���澭Ӫ��1078.68��Ԫ��2013��ﵽ5019.75��Ԫ��2003�꣬�й��й�澭Ӫ��λ10��2013��ﵽ44.5��2003�꣬�й��й���ҵ��Ա87���ˣ�2013��ﵽ262���ˡ�

2008-2013���й���澭Ӫ��ͳ�ƣ���Ԫ

������Դ�����ҹ����ܾ�

�����й����ҵ���巢չ����������ܣ����뷢�������ȣ��й����ҵ�Դ�����רҵ������֯���̶Ȳ��ߡ�����������ǿ���߶�רҵ�����˲��ѷ����ۺϾ��������������⡣

��澭Ӫ��ռ����������ֵ�ı��ء�ռ�������Ʒ�����ܶ�ı���Ҳ����ƫ�͡�2012�꣬�ҹ���澭Ӫ��ռGDP�ı���Ϊ0.91%��2013��ռ0.88%��������1%�����ڷ�����ң���һ����ͨ��Ϊ2%��

��澭Ӫ��Ĺ������ַ�ӳ���й�����ҵ���Ľṹ����2013��Ĺ�澭Ӫ���У���Ʒ���Ϊ695.58��Ԫ��ռ��13.9%����������Ϊ619.28��Ԫ��ռ��12.3%����������Ϊ1560.76��Ԫ��ռ��31.1%����������Ϊ2144.13��Ԫ��ռ��42.7%���Զ�������ҵ��������Ҫ������������ơ��������������

�����й���湫˾����ͳ�� 52

������������ý��������״�� 53

�ڶ��� 2012-2013���й������ҵ��ģ 54

һ����ͬý����ݶ� 54

������ͬ��ҵ���Ͷ�� 55

�����������г� 56

������ 2012-2013�����ӹ���б� 58

һ��2002-2013�������б��� 58

�������̨2013��ƽ���Դ����б꾺������ڱ���÷�������Ķ�������С�������13��Сʱ�б꣬2013���������̨�ƽ���Դ����б�Ԥ���ܶ�ﵽ158.81��Ԫ����2012���142.57��Ԫͬ������11.388%������19���¸ߡ�

2002- 2013�����ӹ���б����Ԫ

|

���

|

���

|

|

2002��

|

26.16

|

|

2003��

|

33.1465

|

|

2004��

|

44.1157

|

|

2005��

|

52.48

|

|

2006��

|

58.69

|

|

2007��

|

67.95

|

|

2008��

|

80.2861

|

|

2009��

|

92.5627

|

|

2010��

|

109.6645

|

|

2011��

|

126.687

|

|

2012��

|

142.57

|

|

2013��

|

158.81

|

������Դ������������������

����2012-2013�������б���ҵ�ṹ 59

2013�깲������ȫ����251����ҵ�μ��б꣬����ǰ��λ����ҵ�ֱ���ʳƷ���ϡ����õ��������ڣ������Ͽ����ҵ�������������ࡢ���εȡ��б���ҵ����ֲ����������һ���µ���ҵ�������б�Ԥ����̨��

2013�����б���ҵ�ṹ

|

���

|

��ҵ����

|

�б���Ԫ��

|

|

1

|

��

|

438881

|

|

2

|

����

|

166657

|

|

3

|

����

|

113104

|

|

4

|

��ͨ

|

88342

|

|

5

|

����

|

79841

|

|

6

|

��ҵ

|

61012

|

|

7

|

�ջ�

|

41291

|

|

8

|

IT

|

38186

|

|

10

|

��ȷ��

|

35831

|

|

11

|

ҽҩ

|

30907

|

|

12

|

ͨ��

|

26353

|

|

13

|

��ҵ

|

20092

|

|

14

|

ý��

|

17516

|

|

15

|

����

|

16559

|

|

16

|

ũҵ

|

13317

|

|

17

|

��Ʒ

|

11445

|

|

18

|

ʯ��

|

9235

|

|

19

|

�Ҿ�

|

7236

|

|

20

|

����Ʒ

|

6503

|

������Դ������������������

����������2013���б�Ԥ�۳��ֳ������ص㣺

��һ����������Ʒ��Ͷ�ŵ��м�������

201�꣬�ǿ���Ʒ������ҵ�������б����ߵ�һ�ꡣʳƷ������ҵ��Ʒ��������ӡ������㡢�Ӷ౦����ţ��ũ��ɽȪ����ҵ����Ʒ�����Ʋ��������ʱ��г����Ϲ��Ľ����������ص��ٶȷ������Ա��ϡ���������Ϊ��������Ʒ���״����������ࡣ

�ջ���ҵǿ��Ʒ���Ƽ������ࡢ�Ϻ��һ���¡��������б꣬���˱��ݡ���������٤�������ǡ�����Ҳ���ǵdz���

�ڶ�����������Ʒ����������

������ҵ���ҹ���֧���Բ�ҵ���ڶ����������ҵ�����������Ѿ���ǧ�ڣ��Ѿ�����Ʒ�ƽ����ջ��ڡ������б꣬������ҵ��·Ʒ���ַ������еº���Ʒ��һ�����ڡ��µ�Ͷ�������������з�����Ʒ�ƶ�����¡�����ѩ�����״β����б�Ԥ�ۣ�����������Ʒ��Ҳ�Ӵ�2013����Ͷ�ţ������г��ȳ���

�ҵ���ҵ�ͼҵ�������ҵ���ϳ��֡����˴�ͳ��ǧ�ھ�ͷ�����������Լ���������ǧ�ڵĸ����������Ͷ�ţ�С�ҵ������Է�̫���ϰ��Ϊ�����ij���������̫���ꡢ�ļ����Ϊ������̫���ܼҵ�Ҳ������ռ���ӻƽ���Դ�����Ҽҵ�������ͷ�����������״�̨ͬ���ࡣITͨѶ��ҵ������IT��ͷ���״β����б�Ԥ�ۣ���С���ֻ�Ϊ�����������ֻ�Ҳ�����dz���

��װ��ҵ�����¾�������˾�ǡ�����֮���⣬��װ��ҵɽ�����⡢����������Ҳ�״μ����б�Ԥ�۴����

������������ҵ�������������й�������ʡ������Ʒ�ơ�

������ҵ�۽�����ƽ̨�����Ž�����ҵƷ����ʶ���������С�ũ���������Ĵ��������������ӻƽ���Դ���������С��ַ����С��㷢���еȹɷ�������Ҳ�������ࡣ

�й�������ҵЭ���Ϊ�������μ��б����ҵЭ�ᣬ�ƶ���ҵ����Ʒ��������Ż������ͬʱ���й��˱���̫ƽ���յȱ��վ�ͷҲ���бꡣ

ʮ�˴���������������й�����Ը��������ҵ��չ�������¡�ȫ����ʡ�������������������Щʡ�������Ѿ���չ��Ϊ֧���Բ�ҵ��Ϊ��ɫGDP�����˾��ס���ʡΪ��λ������Ʒ�ƴ�������Ը��ǣ���ʡ������Ʒ��������������ȺʽͶ�ŵķ���չ�����������ݡ�ɽ������ʮ��ʡ���������ӡ�

���ģ�����Ʒ����ʶ���ѣ�Ʒ�ơ����Ҷӡ�ֵ�ù�ע��

���г�����һ����չ�Ľ��죬Ʒ�Ƴ�ΪӮȡ�г��Ĺؼ�������ƾ��Դ���Ʊ������ȵĹ�����ҵҲ��ʼ��ȫ�µ�Ʒ�ƽ���֮·��

������б�Ԥ���У�������Ϥ���й��ƶ����й����š��й�ʯ�����������š�һ�����š����缯�ŵȣ��Լ�����Ʒ���¾��й��������д����ȣ������һ֧ǿ���������Ʒ�ơ����Ҷӡ���

���壬�߶�����Ʒ����Ƶ�֡�

�鱦��ҵ��������ƽ̨��

�й��ڵػƽ��鱦��ҵ��Ҫ�����������������������鱦��ҵ����ǩԼ�Ϲ����������ν����鱦Ʒ�ƽ�����ƽ̨�����ʡ�

��������Ʒ������߶��г���������������ˮƽ������ߣ����Ρ������IJݵ��й���ͳ������ʳƷ��ʼӿ��Ʒ�ƣ���Ʒ�á����ݵ�Ʒ���Ը߶���̬ͦ���б�Σ�����ę́������Һ���ɾơ���ӡ����ϴ����ھ����۶�ͻ�ư��ڣ���ΪΪ��������Գ�Ϊ�й��ݳ�Ʒ����ҵ���ڱ����б��б������ۣ����ǽ���������й������д�ͳ�Ļ����̵ĸ߶�Ʒ�Ƽ�Ⱥ��

���⣬��ʷ��������Ϊ������ũҵƷ�ƴ���Ͷ�����ӻƽ���Դ��Ҳ�ǽ����б��һ�������㡣��Ϊ��һ��ҵ��ũҵ����Ʒ�ƻ�֮·����ʾ���ҹ�ũҵ���ڽ����ҵ����Ӫʱ��������Ҳ�������ڷ���һ���о�������ũҵ���ţ��ƶ��ҹ�ũҵ���õķ�չ��

���Ľ� 2012-2013����Ͷ��������� 61

һ�����Ͷ�ŷ��� 61

�������Ͷ��ý������ 62

�������Ͷ��Ʒ������ 66

������ 2012-2013���й����������ҵ�����¸�ַ��� 73

��һ�� 2012-2013���й����������ҵ���иſ� 73

һ�������ҵ���֡�������ˡ����� 73

����������湫˾��С��ɢ���ҡ� 75

����ؽ��ս��ת��ͻ���г���Χ 76

�ġ�������湫˾ؽ��ͻ������ƿ�� 77

�ڶ��� 2012-2013���й���湫˾��̬���� 77

һ���й������������˾������� 77

����������湫˾������ҵ��Ӧ�Թ��ʾ��� 80

����4A��湫˾��չ�ľ�Ӫҵ̬���� 81

�ġ�������湫˾��չ�ķ����� 81

������ 2012-2013���й���湫˾���ٵ�������Բ� 87

һ����ͳ��������˾��������״���� 87

�������ڹ�湫˾�������ڵ���Ҫ���� 89

������ý�����ͳ��湫˾����ǿ����ս 89

�ġ�������湫˾������չ�ĶԲ� 93

�塢���챾����湫˾���ľ������ĶԲ� 95

���Ľ� 2012-2013���й������ҵ�ɹ��������� 98

һ���Ͼ�Խ����Ʒ�ƴ�����ҵ���� 98

����������ʨ 99

������ 2012-2013���й������������ý���� 101

��һ�� ���ӹ�� 101

һ������ý���ڴ�ͳ�Ĵ�ý���еĵ�λ 101

��������ʱ������ý�������̬�� 111

�����Ӿ��Ļ������µ��ӹ��ķ�չ 123

�ġ��й��ƶ����ӹ���г���ģ���� 128

�塢�й����ӹ���г����������� 129

�ڶ��� ��ֽ��� 138

һ���й���ֽ��ҵ��չ������Ҫ�ƶ������� 138

������ֽ��Ȼ�ǿ��ǹ������ý�� 139

�����й���ֽ����г��ݶ���� 139

�ġ����ڱ�ֽ���������������ؽ�봴�� 145

������ �㲥��� 147

һ���й��㲥ý���ֵ�������� 147

�����㲥�Ķ��ع���ֵ���� 166

�����й���ͨ�㲥��洴����� 169

�ġ��й��㲥���ľ�Ӫ�뷢չ���� 172

�塢�㲥�������ݻ�Ӫ����� 185

���Ľ� ��������� 185

һ���й�����������̻������� 185

�����г�ƣ������������´������վ���ȵ� 189

������������Ʒ����������������������Ƴ� 191

�ġ�������Ƶ���ģʽ��չ��ͷǿ�� 193

�塢������Ϸ���Ӫ���ֶ����� 195

������ 2012-2013����������漯������dz�� 198

��һ�� ���ʹ�漯�ŷ�չ�ſ� 198

һ����������漯�ŷ�չ�ع� 198

�������ʹ�漯�ż����ڻ����Ų��� 209

�������ʹ�漯�ŵľ�Ӫģʽ���� 209

�ڶ��� OMNICOM���� 212

һ��OMNICOM���ż�� 212

����2012-2013��OMNICOM��Ӫ״������ 214

������ WPP���� 215

һ�����ż�� 215

����WPP���ŵijɳ�ս�Թ켣���� 216

����WPP��Ӫ״������ 217

�ġ�WPP��ȸ������о���ý�������Ѷ��� 219

���Ľ� INTERPUBLIC GROUP 220

һ��INTERPUBLIC��� 220

����2012-2013��INTERPUBLIC��Ӫ״������ 221

����� ��ʨ���� 222

һ�����ż�� 222

����ʵ��������˾��չ״�� 223

������ʨ���������չ�PBJS��˾��չӪ��ҵ�� 223

�ġ���ʨ���Ž�һ�������ڻ��ݶ� 224

������ �ձ���ͨ���� 224

һ����ͨ���ż�� 224

�����ձ���ͨ����������������й����� 225

������ͨЯ���ձ��Ż���̯������г� 226

�ġ���ͨ���ž�Ӫ״������ 226

������ 2012-2013���й����������ҵ������������ؼ��Բ������ݷ��� 228

��һ�� ���ڴ�ý���й����ع�����˾ 228

һ����ҵ�ſ� 228

������Ʒ����� 229

����¥��Һ����� 229

�ġ������ն������� 230

�塢��Ԣ��������������ܣ� 233

����������ʿ������ 235

�ߡ�2012-2013�꾭Ӫ��չ״�� 237

�ڶ��� ���Ӵ�ý�ɷ�����˾ ��600088�� 242

һ����ҵ�ſ� 242

������ҵ��Ҫ����ָ����� 243

������ҵӯ���������� 244

�ġ���ҵ��ծ�������� 245

�塢��ҵ��Ӫ�������� 246

������ҵ�ɳ��������� 246

������ ������ʿ��ý�ɷ�����˾ ��600386�� 247

һ����ҵ�ſ� 247

������ҵ��Ҫ����ָ����� 247

������ҵӯ���������� 248

�ġ���ҵ��ծ�������� 249

�塢��ҵ��Ӫ�������� 250

������ҵ�ɳ��������� 251

���Ľ� ���ϵ�㴫ý�ɷ�����˾ ��000917�� 251

һ����ҵ�ſ� 251

������ҵ��Ҫ����ָ����� 251

������ҵӯ���������� 252

�ġ���ҵ��ծ�������� 253

�塢��ҵ��Ӫ�������� 254

������ҵ�ɳ��������� 255

����� �㶫�������ý�ɷ�����˾ ��002181�� 255

һ����ҵ�ſ� 255

������ҵ��Ҫ����ָ����� 255

������ҵӯ���������� 256

�ġ���ҵ��ծ�������� 257

�塢��ҵ��Ӫ�������� 258

������ҵ�ɳ��������� 259

������ ����������紫ý�ɷ�����˾ ��600831�� 259

һ����ҵ�ſ� 259

������ҵ��Ҫ����ָ����� 261

������ҵӯ���������� 261

�ġ���ҵ��ծ�������� 262

�塢��ҵ��Ӫ�������� 263

������ҵ�ɳ��������� 264

���߽� �ɶ������ɷ�����˾ ��600880�� 264

һ����ҵ�ſ� 264

������ҵ��Ҫ����ָ����� 265

������ҵӯ���������� 266

�ġ���ҵ��ծ�������� 267

�塢��ҵ��Ӫ�������� 268

������ҵ�ɳ��������� 268

�ڰ��� 2014-2019���й�����ҵǰ��չ��������Ԥ�� 270

��һ�� 2014-2019���й������ҵ��չ����Ԥ�� 270

һ���й�����г�δ�����귢չDZ���� 270

�������ҵ�����ڹ�ģ��רҵ������������ֻ����� 270

���������ҵԽ��Խ�����ʱ����� 270

�ġ����ֻ�������ΪӰ����ҵ��չ����Ҫ���� 271

�ڶ��� 2014-2019���й������ҵ��չ���Ƽ�Ԥ����� 271

һ��2014-2019���й���������г���չԤ����� 271

����2014-2019���й��������г���չԤ����� 275

����2014-2019���й������ƶ����ӹ���г�Ԥ����� 278

�ġ�2014-2019���й�����г�Ԥ����� 279

�ھ��� 2014-2019���й�����ҵǰ��չ��������Ԥ�� 281

��һ�� 2012-2013���й����ҵͶ������������ 281

һ������ί��ָ������ٹ��ҵ��չ 281

�����۰�����Ͷ�ʹ��ҵ������Ҫ�������� 281

���������г�̨���ߴ������ֹ��ҵ 281

�ġ����ݳ�̨��ʩ���ֹ��ҵ��չ 282

�ڶ��� 2014-2019���й����ҵͶ�ʻ������ 283

һ������Σ�����й�����г���Ͷ�ʻ��� 283

����������ý�塱����г��������̻� 285

����������Ϸ�г������� 286

�ġ��ƶ�����ý�����ֵ�ܿ϶� 286

�塢���ʹ�湫˾�����������߳��� 287

������ 2014-2019���й����ҵͶ�ʷ���Ԥ�� 287

һ�����ڷ��� 287

������������ 288

�������߷��� 289

�ġ��������� 289

��2��ǩ��Э�飺ȷ�϶���ϸ�ڣ�ǩ������Э�飻(����Э��)

��3������֧��������ͨ������ת�ʡ�֧Ʊ����ʽ������

��4���������յ�����ƾ֤��2��3����������Email������Ӱ棻����ʺ�ݱ���ֽ�ʰ漰��Ʊ��

- 2018-2024���й��·�ϵͳ��ҵȫ�����м��г�ȫ����������

- 2018-2024���й����������г����������Ͷ��ս���о�����

- 2018-2024���й��Ķ������г���������뷢չǰ���о�����

- 2018-2024���й�����������ҵ��ȵ����뷢չս���о�����

- 2018-2024���й���Ӫ��ITרҵ������ҵ�г�����뷢չǰ���о�����

- 2018-2024���й���������IT��ҵ������Ͷ�ʾ�����ѯ����

- 2018-2024���й�����IT����Ӧ����ҵ�����뷢չ����Ԥ�ⱨ��

- 2018-2024���й�����IT����Ӧ����ҵ�г������Ͷ�ʷ����о�����

- 2017-2022���й��ֻ�����������ҵ�г�����뷢չǰ��Ԥ�ⱨ��

- 2017-2013���й�λ�÷�����ҵ�г�����뷢չǰ���о�����

- 2017-2022���й���������������ҵ�г���Ӫ̬����Ͷ��DZ����ѯ����

- 2017-2022���й�ɱ��������ҵ�г�������δ����չǰ��Ԥ�ⱨ��

- 2012-2016���й�����IT��ҵ������Ͷ��ǰ����������

- 2012-2016���й��ڴ�����ҵ��ȵ��м�δ��ǰ��Ԥ�ⱨ��

- 2012-2016���й�����������ҵ�о�����չǰ��Ԥ�ⱨ��

- 2012-2016��������Ϣ��������ITӦ���г�������ս����ѯ����

- 2012-2016���й��ֻ�Ӧ���̵��г������뷢չ���Ʊ���

- 2012-2016���й�٤�굶�г�����Ԥ�⼰δ����չ���Ʊ���

- 2014-2018���й���ȫ������ҵǰ��������Ͷ�ʲ����о�����

- 2010-2011���й�ERP������ҵͶ�ʷ������г���չǰ��չ������

- 2011-2015���й���С��ҵIT�г�����̬�Ƽ�Ͷ��ս����ѯ����

- 2013-2017���й������г�������ּ���չ�����о�����

- 2014-2020���й�ϸˮ������豸�г�����о����ҵ������״����

- 2011-2015���й�������ҵӦ�������г����м���ҵǰ��Ԥ�ⱨ��

- 2015���й�ֱ�������г���չ����

- 2015���й��ֻ���ͼ�г���չ����

- 2015��ȫ�����г�δ����չԤ��

- �й���ʡ�г̿ؽ������������ݣ�2014��1-12�£�

- �й���ʡ�����ֳ̿ؽ������������ݣ�2014��1-12�£�

- �й���ʡ�е绰�����������ݣ�2014��1-12�£�

- �й���ʡ�д�����������ݣ�2014��1-12�£�

- �й���ʡ���ƶ�ͨ�Ż�վ�豸�������ݣ�2014��1-12�£�

- �й���ʡ���ƶ�ͨ���ֳֻ�(�ֻ�)�������ݣ�2014��1-12�£�

- �й���ʡ���ͼ�����豸�������ݣ�2014��1-12�£�

- �й���ʡ�бʼDZ�������������ݣ�2014��1-12�£�

- �й���ʡ����ʾ���������ݣ�2014��1-12�£�