2014-2019年中国无菌吸收性止血材料行业深度研究与市场竞争态势报告

- 报告名称:2014-2019年中国无菌吸收性止血材料行业深度研究与市场竞争态势报告

- 出版日期:2014-6

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

近年来医用可吸收止血材料引起了各国医学界和产业界的高度重视,随着对海绵材料性能要求的提高,开发止血效果更佳、绿色、环保、可降解、无毒、无副作用、无刺激性、具有良好的生物相容性的医用海绵材料势在必行。

目前医用止血材料主要有纤维蛋白胶、明胶海绵、氧化纤维素、微纤维胶原、壳聚糖及藻酸钙纤维等。多聚糖止血材料及止血海绵目前在国内没有生产,国外目前也是推出不久,主要产品有PerClotTM和AristaTMAH, 分别由美国Starch Medical Inc 公司和美国Medafor Inc.公司提供。

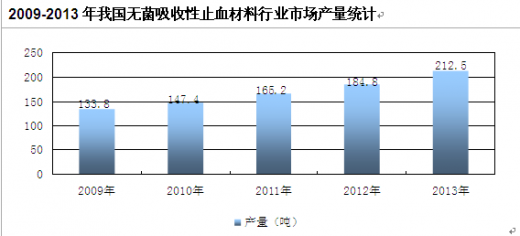

2013年我国无菌吸收性止血材料产量约212.5吨,同比2012年的184.8吨增长了14.99%,近几年我国无菌吸收性止血材料产量情况如下图所示:

数据来源:智研数据中心整理

中国

智研数据中心

发布的《2014-2019年中国无菌吸收性止血材料市场分析与行业调查报告》对我国无菌吸收性止血材料的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、国内外相关刊物的基础信息以及无菌吸收性止血材料专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界金融危机整体发展局势,对我国无菌吸收性止血材料行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对无菌吸收性止血材料行业市场品牌及市场销售渠道等着重进行了调查和研究。

目录

第一章 2013年世界无菌吸收性止血材料行业市场运行形势分析.. 1

第一节 2013年全球无菌吸收性止血材料行业发展概况.. 1

第二节世界无菌吸收性止血材料行业发展走势.. 2

一、全球无菌吸收性止血材料行业市场分布情况.. 2

目前就全世界而言,美国阿里斯泰药物研究所研发的微孔多聚糖止血球阿里斯泰(MPH)是世界止血效果较好的一种止血材料。MPH 是一种干燥无菌、具有组织相容性的多微孔球状颗粒,成分为多聚糖,通过乳化交联过程从纯化的植物体内提取合成。MPH 应用于活动性出血部位时,多微孔的止血球颗粒发挥分子筛作用,迅速吸收血液成分,使血液迅速脱水,并使血小板、红细胞和纤维蛋白聚集颗粒表面,产生“瞬时凝胶( in-stantgelling)”,达到即刻止血的功效;同时激活内源性止血因子,缩短止血时间,止血在数分钟内完成。

国外报道动物实验和临床使用止血效果均佳,对机体无不良反应,无迟发性出血发生。动物试验研究显示,在血浆和组织中的颗粒数天内可以被淀粉酶分解成麦芽糖和葡萄糖,完全被体内吸收。而中国现有产品和美国的阿里斯泰相比,存在以下缺陷:①止血速度慢,效果较差;②影响术后缝合,增加新的创面出血;③不能自然降解,在体内形成残留;④存在过敏源性反应威胁等。

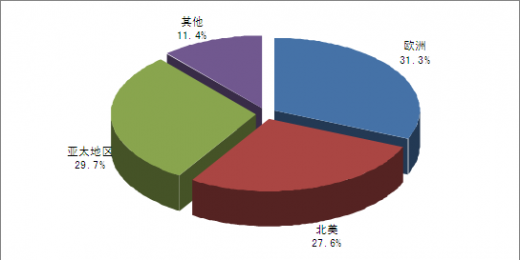

根据IMS Health发布的统计数据,目前欧洲地区是全球最大的无菌吸收性止血材料产销市场,2013年该区域无菌吸收性止血材料需求占比为31.3%;亚太市场份额为29.7%,北美地区无菌吸收性止血材料需求占比约为27.6%。

2013年全球无菌吸收性止血材料需求市场分布格局

资料来源:IMS Health

资料来源:IMS Health

二、全球无菌吸收性止血材料行业发展趋势分析.. 3

随着各国医学界对止无菌血材料止血性能要求的提高,开发止血效果更佳的材料势在必行。首先,作为止血敷料或止血剂的材料要具备良好的止血性能,优良的生物相容性,无毒副作用,无刺激性,易于加工成型等。因此,从现有的条件出发,寻找自然界中优良的生物、植物材料并加以加工、改进就成为一种理想的选择。其次,可根据各种止血材料不同的性能,采用多种止血材料联用的方法,使材料发挥更好的止血性能。壳聚糖与胶原的联合,就是利用蛋白质和糖类间的氢键作用、静电作用,再加上氨基、羟基等基团间的相互交联来提高力学强度,从而更有效地达到止血的目的。此外,止血材料、止血方法和止血途径的研究有待进一步加强,以便开发出与现有止血途径不同的止血材料,为人类健康作出新的贡献。

第三节全球无菌吸收性止血材料行业重点国家和区域分析.. 4

一、北美.. 4

1、美国

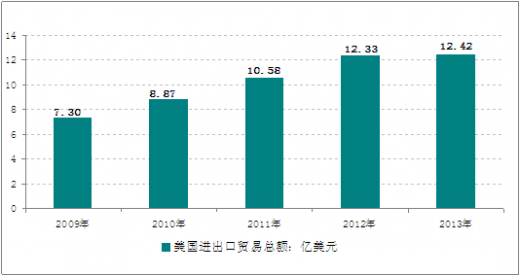

根据美国海关统计数据:2013年美国无菌外科肠线、无菌吸收性止血材料进出口贸易总额达到12.42亿美元,较2012年度增长0.78%;当中进口金额为313,755,163美元,同比增长0.92%;出口金额为928,458,622美元,同比增长0.73%。

2009-2013年美国无菌外科肠线、无菌吸收性止血材料进出口总额

资料来源:美国海关

资料来源:美国海关

2009-2013年美国无菌外科肠线、无菌吸收性止血材料进出口贸易:美元

|

|

进口

|

出口

|

|

2013年

|

$313,755,163

|

$928,458,622

|

|

2012年

|

$310,884,589

|

$921,702,045

|

|

2011年

|

$313,325,680

|

$744,323,830

|

|

2010年

|

$275,480,439

|

$611,691,161

|

|

2009年

|

$225,614,072

|

$504,771,785

|

资料来源:美国海关

2013年美国无菌外科肠线、无菌吸收性止血材料进口来源地TOP5

|

|

金额:美元

|

|

瑞士

|

$185,915,494

|

|

奥地利

|

$39,925,120

|

|

丹麦

|

$23,964,526

|

|

以色列

|

$19,776,835

|

|

德国

|

$16,031,785

|

|

其他

|

$28,141,403

|

资料来源:美国海关

2013年美国无菌外科肠线、无菌吸收性止血材料出口目的地TOP5

|

|

金额:美元

|

|

日本

|

$248,365,460

|

|

比利时

|

$225,868,458

|

|

新加坡

|

$137,248,460

|

|

加拿大

|

$62,943,941

|

|

澳大利亚

|

$50,760,855

|

|

其他

|

$203,271,448

|

资料来源:美国海关

2、墨西哥

根据墨西哥海关统计数据:2012年墨西哥无菌外科肠线、无菌吸收性止血材料进出口贸易总额达到0.23亿美元,较2011年度增长55.4%;当中进口金额为22,124,569美元,同比增长53.76%;出口金额为1,322,566美元,同比增长89.19%。

2008-2012年墨西哥无菌外科肠线、无菌吸收性止血材料进出口贸易:美元

|

|

进口

|

出口

|

|

2008年

|

$10,723,288

|

$735,849

|

|

2009年

|

$11,796,079

|

$703,774

|

|

2010年

|

$11,111,885

|

$541,145

|

|

2011年

|

$14,388,959

|

$699,059

|

|

2012年

|

$22,124,569

|

$1,322,566

|

资料来源:墨西哥海关

2008-2012年墨西哥无菌外科肠线、无菌吸收性止血材料累计进口TOP5

|

|

金额:美元

|

|

美国

|

$57,562,792

|

|

巴西

|

$4,383,365

|

|

韩国

|

$3,345,830

|

|

丹麦

|

$2,007,686

|

|

荷兰

|

$678,296

|

|

其他

|

$2,166,811

|

资料来源:墨西哥海关

2008-2012年墨西哥无菌外科肠线、无菌吸收性止血材料累计出口TOP5

|

|

金额:美元

|

|

美国

|

$1,388,500

|

|

罗马尼亚

|

$525,939

|

|

俄罗斯

|

$310,367

|

|

哥斯达黎加

|

$296,495

|

|

波兰

|

$262,035

|

|

其他

|

$1,219,057

|

资料来源:墨西哥海关

3、加拿大

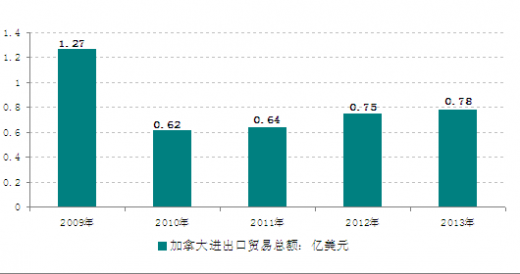

根据加拿大海关统计数据:2013年加拿大无菌外科肠线、无菌吸收性止血材料进出口贸易总额达到0.78亿美元,较2012年度增长3.73%;当中进口金额为77,372,454美元,同比增长6.07%;出口金额为396,240美元,同比下降80.46%。

2009-2013年加拿大无菌外科肠线、无菌吸收性止血材料进出口总额

资料来源:加拿大海关

资料来源:加拿大海关

2009-2013年加拿大无菌外科肠线、无菌吸收性止血材料进出口贸易:美元

|

|

进口

|

出口

|

|

2009年

|

$63,720,812

|

$63,720,812

|

|

2010年

|

$61,270,369

|

$620,427

|

|

2011年

|

$63,663,407

|

$427,862

|

|

2012年

|

$72,944,509

|

$2,027,506

|

|

2013年

|

$77,372,454

|

$396,240

|

资料来源:加拿大海关

二、亚洲.. 8

三、欧盟.. 10

第二章 2013年中国无菌吸收性止血材料产业发展环境分析.. 13

第一节 2013年中国宏观经济环境分析.. 13

一、GDP历史变动轨迹分析.. 13

二、固定资产投资历史变动轨迹分析.. 14

三、2014年中国宏观经济发展预测分析.. 17

第二节无菌吸收性止血材料行业主管部门、行业监管体.. 18

第三节中国无菌吸收性止血材料行业主要法律法规及政策.. 21

第四节 2013年中国无菌吸收性止血材料产业社会环境发展分析.. 23

第三章 2013年中国无菌吸收性止血材料产业发展现状.. 32

第一节无菌吸收性止血材料行业的有关概况.. 32

一、无菌吸收性止血材料的定义.. 32

二、无菌吸收性止血材料的特点.. 32

第二节无菌吸收性止血材料的产业链情况.. 32

一、产业链模型介绍.. 32

二、无菌吸收性止血材料行业产业链分析.. 34

第三节上下游行业对无菌吸收性止血材料行业的影响分析.. 56

第四章 2013年中国无菌吸收性止血材料行业技术发展分析.. 57

第一节中国无菌吸收性止血材料行业技术发展现状.. 57

第二节无菌吸收性止血材料行业技术特点分析.. 57

第三节无菌吸收性止血材料行业技术发展趋势分析.. 61

第五章 2013年中国无菌吸收性止血材料产业运行情况.. 62

第一节中国无菌吸收性止血材料行业发展状况.. 62

一、2007-2013年无菌吸收性止血材料行业市场供给分析.. 62

近年来医用可吸收止血材料引起了各国医学界和产业界的高度重视,随着对海绵材料性能要求的提高,开发止血效果更佳、绿色、环保、可降解、无毒、无副作用、无刺激性、具有良好的生物相容性的医用海绵材料势在必行。

目前医用止血材料主要有纤维蛋白胶、明胶海绵、氧化纤维素、微纤维胶原、壳聚糖及藻酸钙纤维等。多聚糖止血材料及止血海绵目前在国内没有生产,国外目前也是推出不久,主要产品有PerClotTM和AristaTMAH, 分别由美国Starch Medical Inc 公司和美国Medafor Inc.公司提供。

我国生产无菌吸收性止血材料的企业数量几十家,国内企业和国外发达国家之间的技术差距较大,高端的无菌吸收性止血材料大多依靠进口,国外无菌吸收性止血材料产品价格是国内产品价格的3~5倍。

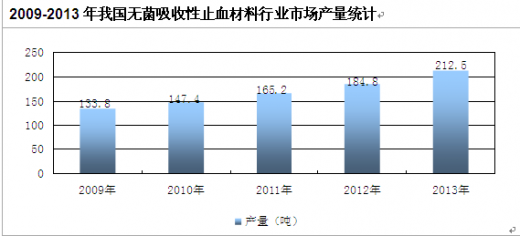

2013年我国无菌吸收性止血材料产量约212.5吨,同比2012年的184.8吨增长了14.99%,近几年我国无菌吸收性止血材料产量情况如下图所示:

数据来源:智研数据中心整理

数据来源:智研数据中心整理

二、2007-2013年无菌吸收性止血材料行业市场需求分析.. 63

三、2007-2013年无菌吸收性止血材料行业市场规模分析.. 63

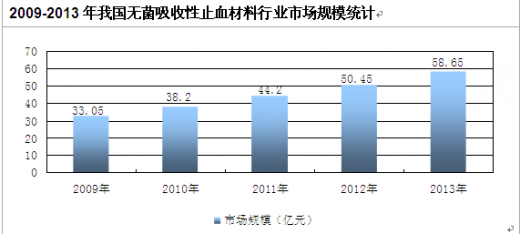

国内每年开展的烧烫伤、创伤治疗及外科手术超过千万台次,每年医疗费用约为千亿元人民币,而烧烫伤、创伤治疗及外科手术的医用敷料费用占整体医疗费用的5%以上。2013年我国无菌吸收性止血材料消费量达到265.8吨,行业市场规模约58.65亿元,近几年我国无菌吸收性止血材料行业市场规模情况如下图所示:

数据来源:智研数据中心整理

数据来源:智研数据中心整理

第二节中国无菌吸收性止血材料行业集中度分析.. 64

一、行业市场区域分布情况.. 64

二、行业市场集中度情况.. 66

三、行业企业集中度分析.. 66

第六章 2011-2013年中国无菌吸收性止血材料市场运行情况.. 67

第一节行业最新动态分析.. 67

一、行业相关动态概述.. 67

二、行业发展热点聚焦.. 68

第二节行业品牌现状分析.. 73

第三节行业产品市场价格情况.. 74

第四节行业外资进入现状及对未来市场的威胁.. 82

第七章 2011-2013年中国无菌吸收性止血材料所属行业主要数据监测分析.. 83

第一节 2011-2013年中国无菌吸收性止血材料所属行业总体数据分析.. 83

一、2011年中国无菌吸收性止血材料所属行业全部企业数据分析.. 83

二、2012年中国无菌吸收性止血材料所属行业全部企业数据分析.. 85

三、2013年中国无菌吸收性止血材料所属行业全部企业数据分析.. 86

第二节 2011-2013年中国无菌吸收性止血材料所属行业不同规模企业数据分析.. 88

一、2011年中国无菌吸收性止血材料所属行业不同规模企业数据分析.. 88

二、2012年中国无菌吸收性止血材料所属行业不同规模企业数据分析.. 89

三、2013年中国无菌吸收性止血材料所属行业不同规模企业数据分析.. 89

第三节 2011-2013年中国无菌吸收性止血材料所属行业不同所有制企业数据分析.. 90

一、2011年中国无菌吸收性止血材料所属行业不同所有制企业数据分析.. 90

一、2012年中国无菌吸收性止血材料所属行业不同所有制企业数据分析.. 90

一、2013年中国无菌吸收性止血材料所属行业不同所有制企业数据分析.. 91

第八章 2013年中国无菌吸收性止血材料行业竞争情况.. 92

第一节行业经济指标分析.. 92

一、赢利性.. 92

二、附加值的提升空间.. 92

三、进入壁垒/退出机制.. 92

四、行业周期.. 93

第二节行业竞争结构分析.. 94

一、现有企业间竞争.. 94

二、潜在进入者分析.. 94

三、替代品威胁分析.. 94

四、供应商议价能力.. 94

五、客户议价能力.. 95

第三节行业国际竞争力比较.. 95

第九章 2013年无菌吸收性止血材料行业重点生产企业分析.. 98

第一节北京泰科斯曼科技发展有限公司.. 98

一、企业简介.. 98

二、企业经营数据.. 98

三、企业产品分析.. 100

第二节惠州环球药生物科技有限公司.. 102

一、企业简介.. 102

二、企业经营数据.. 102

三、企业产品分析.. 103

第三节赛克赛斯药业集团.. 104

一、企业简介.. 104

二、企业经营数据.. 104

三、企业产品分析.. 106

第四节桂林天和药业股份有限公司.. 107

一、企业简介.. 107

二、企业经营数据.. 108

三、企业产品分析.. 110

第五节上海昊海生物科技股份有限公司.. 110

一、企业简介.. 110

二、企业经营数据.. 111

三、企业产品分析.. 112

第十章 2014-2019年无菌吸收性止血材料行业发展预测分析.. 114

第一节 2014-2019年中国无菌吸收性止血材料行业未来发展预测分析.. 114

一、中国无菌吸收性止血材料行业发展方向及投资机会分析.. 114

近年来医用可吸收止血材料引起了各国医学界和产业界的高度重视,随着对海绵材料性能要求的提高,开发止血效果更佳、绿色、环保、可降解、无毒、无副作用、无刺激性、具有良好的生物相容性的医用海绵材料势在必行。

可吸收性止血材料是由淀粉经过一系列变性(醚化、醚化和交联、醚化和酯化的复合变性)和物理过程(制粒、制丸、筛分)工艺制备成具有特定分子量范围、具有一定粘度和粘性、可控颗粒直径的、具有生物相容性的多微孔球状颗粒。经过分装、包装配备合适的配件经过灭菌后制成无菌的医用可吸收性多聚糖止血材料,直接作用于有血创面,包括对体表、体内及体腔内的组织器官的止血,止血迅速,能为人体吸收(2-14天),且具有粘性封堵作用。

可吸收性多聚糖止血海绵也是由淀粉经过一系列变性(醚化、醚化和交联、醚化和酯化的复合变性)后,经过冷冻干燥形成具有多孔结构的海绵。具有吸水的特性,当与血液接触后,可立即吸取血液中的水分,形成凝胶状混合物,起到机械性封闭血管破口和组织创面的作用;同时聚集血液中的有形成分,从而加速了自然凝血过程。

止血材料在各种外科手术中,对减少出血,缩短手术时间及患者预后有着重要的影响。近年来医用可吸收止血材料引起了各国医学界和产业界的高度重视,许多大型医药公司都力图研制开发出自己的新型止血材料。

目前常用的可吸收止血材料有纤维蛋白胶、明胶海绵、氧化纤维素、微纤维胶原、壳聚糖及藻酸钙纤维等。随着各国医学界对止血材料止血性能要求的提高,开发止血效果更佳的材料势在必行。首先,作为止血敷料或止血剂的材料要具备良好的止血性能,优良的生物相容性,无毒副作用,无刺激性,易于加工成型等。因此,从现有的条件出发,寻找自然界中优良的生物、植物材料并加以加工、改进就成为一种理想的选择。例如,具有杀菌作用的可吸收止血纱布速即纱就是由天然植物原料再生氧化纤维素编织而成的。其次,可根据各种止血材料不同的性能,采用多种止血材料联用的方法,使材料发挥更好的止血性能。壳聚糖与胶原的联合,就是利用蛋白质和糖类间的氢键作用、静电作用,再加上氨基、羟基等基团间的相互交联来提高力学强度,从而更有效地达到止血的目的。此外,止血材料、止血方法和止血途径的研究有待进一步加强,以便开发出与现有止血途径不同的止血材料,为人类健康作出新的贡献。

二、2014-2019年中国无菌吸收性止血材料行业发展规模分析.. 115

理想型敷料的标准是相对的。随着社会的发展和进步,人类对敷料的要求会越来越高。近年来,由于生长因子对创面愈合的促进作用得到了证实,一种含生长因子的新型敷料正在研制之中,相信不久的将来,更优质、更理想的敷料将服务于全人类。对于临床较为满意的止血材料应该具备:①加速创面愈合速度,缩短治疗时间。②换药时基本不痛。③缓解疼痛(治疗期间)。④减少换药次数。⑤无异味。⑥可洗澡。⑦无明显异物感。⑧对外观影响小。⑨价格合理。

医用创伤敷料的发展与材料科学、化学合成工业的发展密不可分。其中,医用高分子材料和生物医用材料两类材料因其自身的某些特性而成为现今敷料领域的研发热点。而从生物相容性角度来看,最佳敷料应该具备以下特性:接触面能保持一定的湿度,从而加速上皮组织形成,减轻疼痛并分解坏死组织;可吸收多余的渗出物;具有良好的通透性,并且能够有效阻隔细菌和有害微粒;使伤口表面温度保持在37 ℃左右,有利于肉芽组织的形成并加强巨噬细胞的作用;去除敷料时不会与伤口发生粘连。临床的需要给敷料的研发提出了更高要求,也成为进行新型敷料开发的动力。随着医学界对止血材料止血性能要求的提高,开发止血效果更佳、更适用于临床的新型止血材料势在必行。

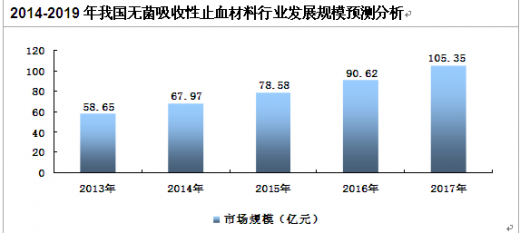

根据相关数据统计显示,2013年国内无菌吸收性止血材料行业市场规模已达到58.65亿元,未来几年,随着政策促进、技术力度的加强,市场需求的拉动,国内无菌吸收性止血材料市场规模将呈现进一步上升的趋势,预计到2017年无菌吸收性止血材料市场规模将达到105.35亿元。

三、2014-2019年中国无菌吸收性止血材料行业发展趋势分析.. 116

止血材料中有些成分为动物源性,这些材料在使用时可能由于免疫反应而引发严重的低血压、系统性炎症以及过敏反应等。另外,这些动物源性成分对于造成病毒感染亦存在一定风险( 例如任何提取自牛的成分均有传播牛海绵状脑病的可能,但迄今还没有此类事件的报道) ,类似的描述在该类止血产品的说明书上也可以看到。

更重要的是,外科医生应该注意到使用含有牛源性成分止血材料的禁忌人群之一便是含有相应抗体的患者。研究发现27%的患者在暴露于牛源性凝血酶后产生了抗体,因此这些患者在以后的手术中都应尽可能避免接触含有相同成分的止血制剂。

从实用性的角度讲,手术的客观条件决定了外科医生对止血剂的选择。对于可吸收性止血材料的选择常会因手术的不同而多种多样,并且这主要取决于医生的个人经验和现场可选材料的种类,而非基于实验证据。对于止血机制为加速血凝块形成的材料来说,其缺点是它们仅对流速较小的出血有效,因此使用时必须配合止血钳夹,这就使得上述止血材料在使用时常常需要外科医生提前预测出血量或者反复多次使用止血钳。所以有些外科医生在这种情况下更偏向于选择不依赖机体凝血机制并且能够迅速封闭创面的材料,例如牛血清白蛋白和戊二醛组织粘合剂,而其不良反应前文已述及,如渗漏、局部组织损害和与动物源性制剂相关的免疫反应等。

理想的止血材料应该不依赖于机体凝血机制,甚至当机体凝血障碍时亦可发挥止血作用,而且不含有动物源性成分,因此氧化纤维素与氧化再生纤维素、α-氰基丙烯酸酯类组织胶、微孔多聚糖类止血粉、壳聚糖等止血材料更易受到外科医生的青睐; 并且这类材料价格相对低廉、生物吸收度较好、不含任何动物成分、无病毒感染风险。随着对重组凝血酶研究的发展和大量非动物源性止血材料的发明,可吸收止血材料领域将会有更大的发展。

第二节 2014-2019年中国无菌吸收性止血材料行业供需预测.. 117

一、2014-2019年中国无菌吸收性止血材料行业供给预测.. 117

二、2014-2019年中国无菌吸收性止血材料行业需求预测.. 118

第三节 2014-2019年中国无菌吸收性止血材料行业价格走势分析.. 118

第十一章 2014-2019年中国无菌吸收性止血材料行业投资风险预警.. 120

第一节中国无菌吸收性止血材料行业存在问题分析.. 120

第二节中国无菌吸收性止血材料行业政策投资风险.. 120

一、政策和体制风险.. 120

二、技术发展风险.. 121

三、市场竞争风险.. 121

四、原材料压力风险.. 122

五、经营管理风险.. 122

第十二章 2014-2019年中国无菌吸收性止血材料行业发展策略及投资建议.. 123

第一节无菌吸收性止血材料行业发展策略分析.. 123

一、坚持产品创新的领先战略.. 123

二、坚持品牌建设的引导战略.. 123

三、坚持工艺技术创新的支持战略.. 123

四、坚持市场营销创新的决胜战略.. 124

五、坚持企业管理创新的保证战略.. 124

第二节无菌吸收性止血材料行业市场的重点客户战略实施.. 124

一、实施重点客户战略的必要性.. 124

二、合理确立重点客户.. 125

三、对重点客户的营销策略.. 126

四、强化重点客户的管理.. 126

五、实施重点客户战略要重点解决的问题.. 127

第三节智研数据投资建议.. 129

一、重点投资区域建议.. 129

二、重点投资产品建议.. 130

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2018-2024年中国OTC市场深度调研及投资前景展望报告

- 2017-2023年中国化学原料药行业分析与投资战略咨询报告

- 2017-2023年中国化学原料药行业分析与投资方向研究报告

- 2017-2023年中国抗生素类化学原料药行业市场调研与投资前景预测报告

- 2017-2023年中国紫杉醇原料药行业市场监测与发展前景预测报告

- 2017-2023年中国原料药行业市场监测与投资前景预测报告

- 2017-2022年中国原料药行业市场监测与未来发展策略咨询报告

- 2017-2022年中国β-葡聚糖酶行业发展态势与投资策略研究报告

- 2017-2022年中国熊胆粉市场运行态势及投资前景趋势预测报告

- 2017-2022年中国藏红花行业深度调研与投资战略研究报告

- 2017-2022年中国克林霉素磷酸酯市场运行态势与投资策略分析报告

- 2017-2022年中国儿童用药市场现状调查与前景趋势研究报告

热点报告

- 2016-2022年中国人血白蛋白市场调查与发展趋势研究报告

- 2011-2015年中国螺旋藻行业市场分析及投资方向研究报告

- 2014-2019年中国无菌吸收性止血材料行业深度研究与市场竞争态势报告

- 2014-2020年中国人用狂犬疫苗市场前景研究与投资潜力研究报告

- 2014-2019年中国抗艾滋病(HIV)药物行业前景研究与产业竞争格局报告

- 2011-2015年中国银杏叶提取物产业竞争格局及投资前景评估报告

- 2014-2019年中国医药市场深度研究与市场竞争态势报告

- 2013-2017年中国冬虫夏草市场全景调查与投资决策报告

- 2014-2020年中国医药行业研究与投资前景预测报告

- 2015-2020年中国医药市场前景研究与市场分析预测报告

- 2011-2015年中国牛磺酸市场调查及战略咨询报告

- 中国银杏叶提取物市场深度调查与投资商机评估报告(2011-2015)