2014-2019年中国医药市场深度研究与市场竞争态势报告

- 报告名称:2014-2019年中国医药市场深度研究与市场竞争态势报告

- 出版日期:2014-5

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

医药

行业是我国国民经济的重要组成部分,是传统产业和现代产业相结合,一、二、三产业为一体的产业。其主要门类包括:化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材料及医药商业。医药行业对于保护和增进人民健康、提高生活质量,为计划生育、救灾防疫、军需战备以及促进经济发展和社会进步均具有十分重要的作用。

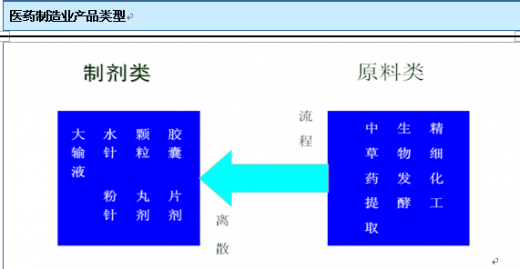

根据我国目前医药行业的状况,可将该产业分为医药流通行业和医药制造行业。

从上图可知:流通行业主要是指医药公司,其业务就是将成品药推向市场及消费者。其业务类型一般为批发、零售、药品物流中心。制造行业的基本职能是将原料加工为成品药。按其生产类型又可分为原料生产和制剂生产,其类型还可细分如下图:

资料来源:智研数据中心整理

资料来源:智研数据中心整理

在原料生产中又可分为以精细化工为主的化学原料药生产,以生物发酵为主的生物原料药,以中草药提取为主的中药原料药,其特征为过程中物质发生了改变,属流程式生产类型。而在制剂生产中则不同,不管将其加工成胶囊、片剂还是针水,其物质没有发生改变,其过程属于离散式生产。

资料来源:智研数据中心整理

资料来源:智研数据中心整理

可见,医药行业的分类是多样的,对于不同的类型,有着完全不同的经营特点和生产特点,而不同的特点又确定了不同的管理方式。

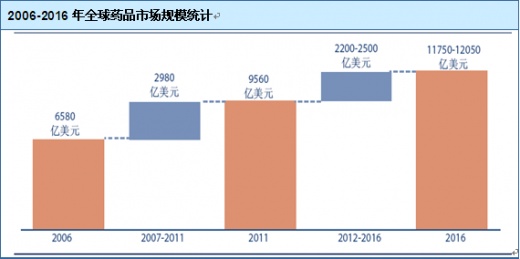

据IMS health发布的统计数据:2011年全球药品市场规模为9560亿美元,2006-2011年间全球药品市场CAGR达7.8%,据其测算,2013年全球药品市场规模突破10000亿美元,2016年全球药品市场规模约为12000亿美元。

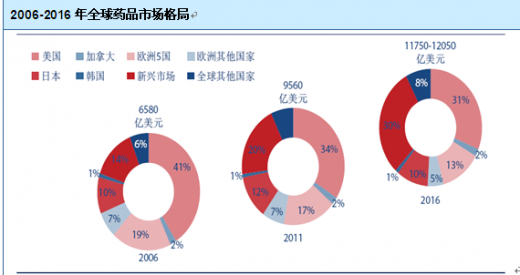

2006-2016年受药品专利到期高峰的影响,美国占全球药品市场的份额将由41%将至31%:由于经济增长放缓带来的更加严厉的财政紧缩政策,欧洲5国(法德意西英)的市场份额预计将由19%将至13%。

资料来源:IMS health

资料来源:IMS health

2010年,新兴市场占全球药品市场的份额已经超过欧洲5国,随着基本医疗保障的发展,2016年预计将达到30%。日本、加拿大、欧洲其他国家的份额将保持稳定。

资料来源:IMS health

资料来源:IMS health

在2011年,中国药品支出已经超过法国与德国,成为继美国和日本之后的全球第三大药品市场,其主要原因来自于本土企业生产与销售的仿制药,尽管中国主要中心城市对专利药的需求不断增长。随着跨国企业更多的在新兴市场分销专利药,IMS health预计,2016年中国可能超过日本,跃升为仅次于美国的全球第二大药品市场。

2013年是“十二五”承上启下的一年,在世界经济“弱复苏”、国内宏观经济增速放缓的背景下,医药工业继续保持了较快增长,主营业务收入突破2万亿大关,技术创新、质量提升、国际化等 “十二五”重点任务也取得了突出进展,但经济增速出现回落,原料药产能过剩等问题依旧突出,医药工业调整结构和转型升级的任务更加紧迫。

资料来源:IMS health

资料来源:IMS health

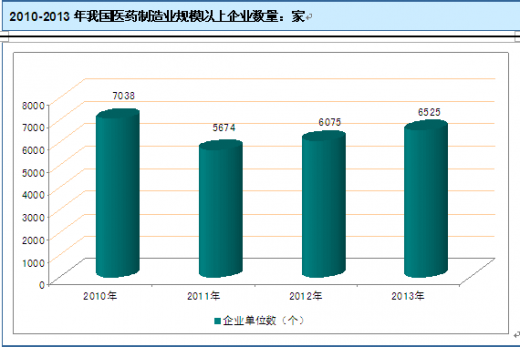

根据国家统计局数据:截至2013年底,我国医药制造业规模以上企业数量为6525家,较上年同期增长450家。

资料来源:国家统计局

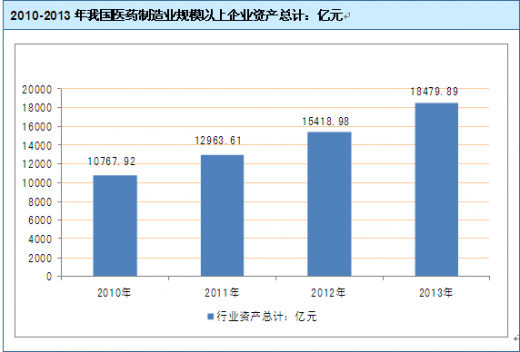

2013年我国医药制造业行业总资产达到18479.89亿元,同比增长19.85%;

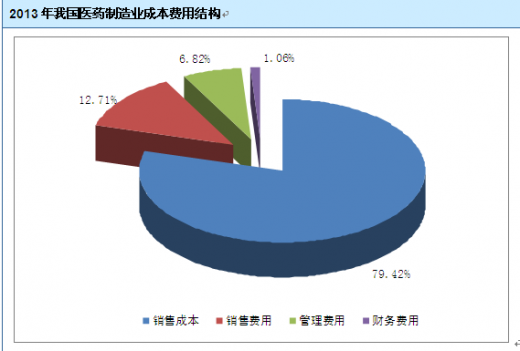

2013年我国医药制造业成本费用达到18432.84亿元,当中销售成本为14639.17亿元,占比为 79.42%;销售费用2342.71亿元,占比为12.71%;管理费用1256.32亿元,占比为6.82%;财务费用194.64亿元,占比为1.06%。

资料来源:国家统计局

资料来源:国家统计局

产业信息网发布的《2014-2019年中国医药市场竞争格局与发展前景研究报告》共二十章。首先介绍了中国医药行业的概念,接着分析了中国医药行业发展环境,然后对中国医药行业市场运行态势进行了重点分析,最后分析了中国医药行业面临的机遇及发展前景。您若想对中国医药行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

资料来源:国家统计局

资料来源:国家统计局

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一章 医药行业概述 1

第一节 行业概述 1

一、行业定义 1

二、医药行业分类分析 1

二、行业基本特点 2

三、医药产品种类 5

四、行业周期性特征 10

第二节 医药行业产业链 10

一、医药行业产业链结构 10

二、医药行业上游产业链介绍 10

三、医药行业中游产业链介绍 11

四、医药行业下游产业链介绍 11

五、医药产业链布局的重要性 11

第三节 医药行业的地位分析 12

一、医药行业在国家产业中的地位 12

二、医药行业产值占国民经济的比重 12

三、医药行业在GDP中的作用 13

第二章 国际医药行业市场发展分析 14

第一节 国际医药行业发展分析 14

一、全球医药行业的发展特点 14

二、全球医药行业的发展 17

三、2013年全球医药行业研发情况 19

四、2013年全球医药企业并购情况 20

第二节 欧洲医药行业发展分析 25

一、欧洲医药行业研发投资 25

二、德国医药行业发展现状 26

三、英国医药行业发展现状 27

四、法国医药行业发展现状 27

五、波兰医药行业发展现状 28

第三节 亚洲医药行业发展分析 29

一、亚洲医药业驶入双行道 29

二、日本药企加速海外并购 31

三、韩国医药市场发展现状 32

四、越南医药市场发展势头强劲 33

五、印度医药行业发展前景广阔 37

第四节 美国医药行业发展分析 39

一、美国制药行业研发情况分析 39

二、2012年美国医药市场发展分析 41

三、美国疾病新药研发概况 41

四、美国医药行业标准分析 43

五、美国医药企业并购情况 44

第五节 全球重点医药企业运营分析 45

一、美国辉瑞制药公司 45

1、企业概况 45

2、企业竞争力 45

3、2010-2012年经营状况 45

4、2010-2012年在华发展状况 46

5、2010-2012年新药研发进展 48

6、2014-2019年发展规划 49

二、法国赛诺菲安万特公司 49

1、企业概况 49

2、企业竞争力 50

3、2010-2012年经营状况 50

4、2010-2012年在华发展状况 51

5、2010-2012年新药研发进展 52

6、2014-2019年发展规划 53

三、美国默沙东制药公司 53

1、企业概况 53

2、企业竞争力 53

3、2010-2012年经营状况 54

4、2010-2012年在华发展状况 55

5、2010-2012年新药研发进展 56

6、2014-2019年发展规划 58

四、瑞士诺华制药有限公司 58

1、企业概况 58

2、企业竞争力 58

3、2010-2012年经营状况 59

4、2010-2012年在华发展状况 60

5、2010-2012年新药研发进展 61

五、英国葛兰素史克公司 62

1、企业概况 62

2、企业竞争力 64

3、2010-2012年在华发展状况 64

4、2010-2012年新药研发进展 64

六、瑞士罗氏制药公司 65

1、企业概况 65

2、企业竞争力 65

3、2013年经营状况 65

4、2010-2012年在华发展状况 67

5、2010-2012年新药研发进展 68

6、2014-2019年发展规划 69

七、英国阿斯利康制药公司 69

1、企业概况 69

2、企业竞争力 69

3、2010-2012年经营状况 69

4、2010-2012年在华发展状况 70

5、2010-2012年新药研发进展 71

6、2014-2019年发展规划 72

八、美国强生公司 73

1、企业概况 73

2、企业竞争力 74

3、2013年经营状况 74

4、2010-2012年在华发展状况 74

5、2010-2012年新药研发进展 76

6、2014-2019年发展规划 77

九、美国礼来公司 78

1、企业概况 78

2、企业竞争力 78

3、2010-2012年经营状况 79

4、2010-2012年在华发展状况 79

5、2010-2012年新药研发进展 81

6、2014-2019年发展规划 81

十、雅培 82

1、企业概况 82

2、企业竞争力 82

3、2010-2012年经营状况 82

4、2010-2012年在华发展状况 83

5、2010-2012年新药研发进展 83

6、2014-2019年发展规划 84

第三章 我国医药行业市场环境分析 85

第一节 2011-2012年我国经济环境分析 85

一、GDP历史变动轨迹分析 85

二、固定资产投资历史变动轨迹分析 86

三、2014年中国宏观经济发展预测分析 89

第二节 2011-2012年我国医药行业社会环境分析 90

一、人口环境分析 90

二、教育环境分析 91

三、文化环境分析 93

四、生态环境分析 95

五、中国城镇化率 96

第三节 我国医药行业技术环境 97

一、我国医药行业技术水平所处阶段 97

二、我国医药行业新技术研究 98

三、与国外医药行业的技术差距 100

第四节 中国医疗体制改革的综述 100

一、中国新医改方案概述 100

二、中国医药体制改革进展分析 104

三、中国医药价格管理体制改革探析 104

四、后医改时代的医药行业分析 114

五、医疗体制改革对医药行业发展的影响 115

六、促进中国医疗体制改革的策略 116

第四章 我国医药行业运行现状分析 120

第一节 我国医药行业发展状况分析 120

一、我国医药行业发展总体概况 120

近年来国家加大对医药创新支持力度,以企业为主体的创新体系不断加强,创新成果数量增加,质量提高。2013年食药监总局共批准药品注册申请416件,其中境内注册的化学药新药91件,中药新药15件,生物制品12件,新药所占比重增加。

2013年批准上市药品情况

|

注册分类

|

新药

|

改剂型

|

仿制药

|

进口药

|

合计

|

|

化学药品

|

91

|

22

|

187

|

74

|

374

|

|

中 药

|

15

|

9

|

3

|

0

|

27

|

|

生物制品

|

12

|

3

|

15

|

||

|

合 计

|

416

|

||||

资料来源:国家统计局

新药研发品质逐步提升。化药方面,创新药研发数量增加, 2013年食药监总局新受理的化药1.1类注册申请为106件,较上年增长36%。2013年国内企业成功开发上市了具有自主知识产权的帕拉米韦、海姆泊芬、吗啉硝唑等创新药物,成功仿制甲磺酸伊马替尼、达沙替尼等通用名药大品种,为重大疾病治疗和降低医疗成本提供了支持。中药方面,开发上市了质量可控程度较高的有效部位中药龙血通络胶囊等品种,以及在适应症上具有传统治疗优势的榆栀止血颗粒等品种。生物药方面,疫情防控急需的手足口病灭活疫苗和Sabine株脊髓灰质炎灭活疫苗完成了临床研究;作为生物药领域最活跃的抗体药物,眼科用药康柏西普获批上市,使国内企业可生产的抗体药物达到10个,另有20个左右的品种正在进行临床研究或进入申请生产阶段,涵盖了多数全球抗体药物“重磅产品”。医疗器械方面,国产大型医疗设备PET-CT获批上市,有助于降低医疗机构采购成本,植入式脑起搏器获得了注册证书。

新修订GMP稳步实施,质量标准逐步提升

为保证无菌药品生产企业于2013年底前完成GMP升级任务,保障市场供应,相关部门加强政策引导和资金支持,推动企业加快实施新修订GMP。在各项政策措施的推动下,截至2013年底,全国共有796家无菌药品生产企业全部或部分车间通过新修订药品GMP认证,占全部无菌药品生产企业(1319家)的60.3%;通过认证的品种覆盖《国家基本药物目录》(2012年版)中的全部无菌药品,覆盖国家医保药品目录和临床常用药品中无菌药品的98.7%,总产能达到2012年无菌药品市场实际需求的160%以上,对尚未覆盖的个别品种,企业进行了产品储备,整体上市场供应得到有效保证,无菌药品生产质量标准升级实现了平稳过渡。新修订GMP参照世界卫生组织、欧盟等国际先进标准制定,通过实施,我国无菌药品质量保障能力和风险控制水平明显增强。此外,国家标准提高行动计划稳步推进,仿制药质量一致性评价逐步开展,都促进了我国药品质量水平提升。

兼并重组活跃

2013年工信部联合12个部委下发《关于加快推进重点行业企业兼并重组的指导意见》,引导包括医药在内的重点行业开展兼并重组,提高资源配置效率。医药行业兼并重组活跃,很多优势企业将兼并重组作为企业做大做强的重要途径,特别是一些上市公司借助资本市场融资功能,通过并购实现快速增长。

据不完全统计,2013年,国内企业间共发生并购150起以上,交易金额350亿元以上。规模较大的兼并重组项目包括:中国医药保健品股份公司吸收合并河南天方药业股份公司,国药集团盈天医药收购同济堂药业,济川药业“借壳”洪城股份上市,上海莱士血液制品并购郑州邦和药业,华润三九收购桂林天和药业等。医药工业和商业企业间的跨界并购增多,医疗服务业成为医药企业并购的热点。国内企业境外并购开始起步,一些有实力的企业通过境外并购获取产品、技术,搭建进军国际市场的平台,2013年规模较大的境外并购项目有:复星医药收购以色列医用激光企业Alma公司,深圳迈瑞收购美国超声诊断系统生产企业ZONARE公司,上海微创医疗收购美国Wright医疗集团的骨科关节产品业务等。2013年12月,深圳海普瑞公司拟以2.23亿美元收购美国肝素企业SPL公司,如顺利完成,将成为药品领域规模最大的境外并购之一。

制剂国际化呈现良好趋势

根据海关进出口数据,2013年我国化药制剂出口27.1亿美元,同比增长5.8%,受出口价格下降等因素影响,增速较上年有所下滑。但同时,随着越来越多企业投入该领域,我国制剂国际化呈现出良好趋势。我国企业已有20个左右品种在发达国家开展新药临床研究(IND),在欧美发达国家获得的仿制药批件(ANDA/MA)累计达到近百个,40家以上制剂企业通过了欧美或WHO的GMP认证,制剂出口逐渐从承接国际市场代工为主向发展自主产品转变。经过多年摸索,国内企业开发出一些适合自身特点的制剂国际化路径,出口产品逐步从传统大宗仿制药,向缓控释制剂、专科用药、首仿药等方面延伸。其中,华海药业积极开发缓控释制剂和改变给药途径产品,2013年制剂出口约8000万美元,新产品拉莫三嗪控释片在美国销售取得了突破,一些传统的化学原料药优势企业,依托原料药国际市场优势,向制剂国际化延伸,可形成全产业链国际竞争力。中国生物技术集团公司成都生物制品所的乙脑减毒活疫苗在十余个国家成功注册,并于2013年10月通过WHO预认证,成为国内首个获得WHO预认证的疫苗产品,是我国生物制品发展水平与国际接轨的重要标志。

二、我国医药行业发展特点分析 122

三、医药行业面临的问题及对策 123

1、中国医药产业存在的问题 123

2、政府应加强政策引导 125

3、中国医药行业探索国际化之路 125

四、我国医药行业SWOT分析 126

1、医药行业优势分析 126

2、医药行业劣势分析 126

3、医药行业机会分析 127

4、医药行业威胁分析 127

第二节 我国医药行业经济指标分析 127

一、我国国民经济发展情况 127

二、我国医药行业经济指标影响因素 139

三、我国医药行业主要经济指标分析 140

四、我国医药行业经营模式特点及分析 142

1、渠道构成 142

2、销售贡献比率 142

3、覆盖率 143

4、销售渠道效果 143

5、价值流程结构 144

五、2011-2013年不同规模企业经济指标分析 148

六、2011-2013年不同所有制企业经济指标分析 149

第三节 2012-2013年我国医药行业供需平衡分析 150

一、2012年我国医药行业供给情况 150

1、2012年我国医药行业年度生产情况 150

2、2012年我国医药行业月度生产情况 151

3、2012年我国医药行业分省生产情况 151

4、2012年我国医药行业分种类生产情况 154

二、2013年我国医药行业供给情况 155

1、2013年我国医药行业年度生产情况 155

2、2013年我国医药行业月度生产情况 157

3、2013年我国医药行业分省生产情况 158

4、2013年我国医药行业分种类生产情况 161

三、2013年我国医药行业需求情况 161

1、我国居民消费水平研究 161

2、我国医药行业总体需求情况 167

3、年我国医药行业分区域销售情况 169

4、我国医药行业分产品消费情况 170

四、2013年我国医药行业供需平衡分析 171

1、我国医药行业产销率分析 171

2、我国医药行业库存分析 171

第四节 2013年我国医药行业进出口情况 173

一、我国医药行业进出口总体规模 173

1、进出口规模 173

2、主要产品进出口数据 173

3、进口来源地分析 174

4、出口目的地分析 174

5、进出口特点分析 175

二、我国医药行业进口情况及形势预判 176

三、我国医药行业出口情况及形势预判 177

第五章 2010-2013年我国医药行业经营情况分析 179

第一节 2010-2013年我国医药行业运行分析 179

一、2010-2013年出口市场运行分析 179

二、2010-2012内销市场运行分析 184

三、2010-2013年生产和运营运行分析 186

四、2010-2013年电子商务运行分析 187

第二节 2010-2013年医药行业总体规模分析 187

一、2010-2013年数量结构 187

二、2010-2013年资产规模 188

三、2010-2013年主营收入规模 188

四、2010-2011年主营业务成本规模 189

五、2010-2013年利润规模 189

第三节 2010-2013年我国医药行业经营情况分析 189

一、2010-2013年我国医药行业经营效益分析 189

二、2010-2013年我国医药行业盈利能力分析 190

1、我国医药行业销售利润率 190

2、我国医药行业成本费用利润率 190

3、我国医药行业亏损面 191

三、2010-2013年我国医药行业运营能力分析 191

1、我国医药行业应收帐款周转率 191

2、我国医药行业总资产周转率 191

四、2010-2013年我国医药行业偿债能力分析 192

1、我国医药行业资产负债比率 192

2、我国医药行业利息保障倍数 192

五、2010-2013年我国医药行业发展能力分析 193

1、我国医药行业总资产增长率 193

2、我国医药行业利润总额增长率 193

3、我国医药行业主营业务收入增长率 193

第六章 我国医药市场供需及价格分析 195

第一节 医药行业需求环境分析 195

一、人口总量增长 195

二、人口结构变化 195

1、人口老龄化趋势 195

2、城镇化进程 196

三、居民188金宝搏亚洲登录欢迎您 水平 196

四、医疗服务行业发展 196

第二节 我国医药市场供需分析 201

一、我国医药产品产量 201

2010-2013年我国主要医药产品产量增长分析

|

|

2010年

|

2011年

|

2012年

|

2013年

|

|

中成药(吨)

|

1,997,664.12

|

2,385,385

|

2,938,929

|

3,105,198

|

|

化学原料药(吨)

|

2,215,021.72

|

2,898,717

|

2,862,432

|

2,709,000

|

资料来源:智研数据中心整理

二、我国医药市场规模 201

三、我国年平均用药市场规模分析及预测 201

四、我国医药消费市场消费习惯分析 202

五、我国医药市场供需关系分析 202

第三节 我国医药市场定价机制组成 203

一、政府监督 203

二、企业定价 204

三、市场竞争作用 204

四、供需关系影响 204

五、医保政策定价 205

第四节 我国医药市场价格分析 205

一、医药市场价格影响因素 205

二、2013年医药市场价格走势介绍 206

三、2014-2019年医药市场价格走势预测 210

第七章 我国医药行业主要分类发展情况 211

第一节 化学制药发展情况 211

一、化学制药行业发展综述 211

1、化学制药行业市场规模 211

2、化学制药行业生产情况 211

3、化学制药行业供需平衡状况 212

4、化学制药行业盈利情况 212

5、中国原料药产业隐忧的表现 213

二、2013年中国化学药行业分析 214

1、2013年中国化学药行业分析 214

2、2014-2019年中国化学制药产业政策解读 215

3、2013年中国化学药品原药产量统计 215

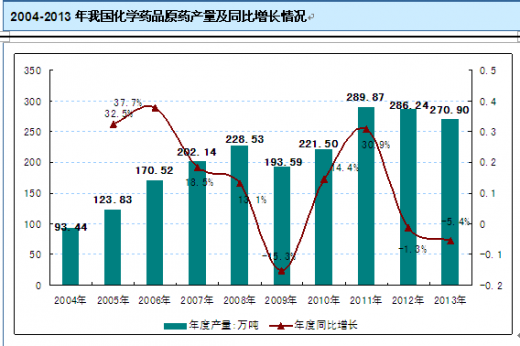

2013年我国化学药品原药产量达到270.9万吨,同比2012年下降5.40%,近几年我国化学药品原药行业产量情况如下图所示:

数据来源:国家统计局

数据来源:国家统计局

数据来源:国家统计局

数据来源:国家统计局

我国是一个幅员辽阔的国家,各地区经济发展的不平衡也造成了化学药品原药行业分布和发展的不均衡性。目前,我国化学药品原药行业已形成以广东省为代表的珠江三角洲地区,以上海市、浙江省、江苏省为代表的长江三角洲地区,以北京市、天津市、河北省、山东省为代表的环渤海地区等三大板块。2013年我国化学药品原药分省市产量情况如下图所示:

2013年我国化学药品原药分省市产量情况(单位:吨)

|

[地区]

|

1-12月产量累计

|

|

全国

|

2,708,994.02

|

|

北京

|

737.81

|

|

天津

|

14,188.30

|

|

河北

|

467,998.79

|

|

山西

|

14,588.76

|

|

内蒙古

|

78,033.93

|

|

辽宁

|

180,281.03

|

|

吉林

|

5,906.72

|

|

黑龙江

|

4,889.21

|

|

上海

|

28,958.14

|

|

江苏

|

143,106.19

|

|

浙江

|

278,856.21

|

|

安徽

|

23,619.01

|

|

福建

|

14,464.46

|

|

江西

|

51,596.78

|

|

山东

|

607,904.94

|

|

河南

|

289,158.39

|

|

湖北

|

258,986.55

|

|

湖南

|

38,009.47

|

|

广东

|

78,713.48

|

|

广西

|

6,798.57

|

|

海南

|

-

|

|

重庆

|

11,347.67

|

|

四川

|

78,287.05

|

|

贵州

|

23.51

|

|

云南

|

232.72

|

|

西藏

|

-

|

|

陕西

|

16,111.54

|

|

甘肃

|

3,558.00

|

|

青海

|

749.5

|

|

宁夏

|

11,081.40

|

|

新疆

|

805.89

|

数据来源:国家统计局

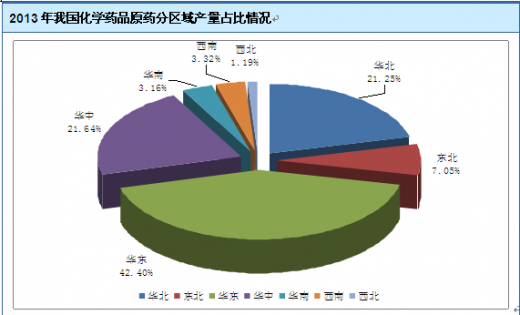

2013年我国化学药品原药分区域产量占比情况如下图所示:

三、中国化学药行业进出口分析 219

数据来源:国家统计局

数据来源:国家统计局

1、2012年中国化学药进出口状况 219

2、2013年我国化学制药业对外贸易形势分析 219

3、化学原料药低价出口导致贸易纠纷 220

4、内向国际化经营对化学制药企业的影响 221

四、中国化学药行业发展思考 223

1、我国化学制药产业走出自主创新道路 223

2、中国原料药市场中低成本的优势减弱 224

3、基本药物制度推动化学原料药市场升级扩容 224

4、影响我国化学原药产业发展的因素分析 225

5、中国化学药品出口水平提升的策略 226

第二节 中药发展情况 228

一、中药行业发展综述 228

1、中药行业市场规模 228

2、中药行业供需平衡状况 228

3、中药行业盈利情况 229

4、国家大幅调价刺激中成药发展 229

5、中药行业企业发展形势 229

二、中国中药制造业运行分析 231

1、2010-2013年中国中药制造业运行分析 231

2、2010-2013年中国中药产业销售概况 232

3、2010-2013年中国中药市场价格走势分析 232

4、2012-2013年中国中药企业盈利能力提高 234

5、2010-2013年中国中药行业政策解读 235

三、中成药市场分析 236

1、中国中成药市场发展状况分析 236

2、2013年我国中成药产量分析 236

3、2011-2013年中国中成药市场整体向好 241

4、2013年我国中成药出口市场分析 243

5、2013年我国中药材及中成药价格分析 249

四、中药饮片市场分析 252

1、中国中药饮片行业发展及经营回顾 252

2、2010-2013年我国中药饮片加工行业发展状况 256

3、我国中药饮片产品质量亟待提高 259

4、中药饮片市场发展存在的问题及监管策略 261

五、中药注射剂市场分析 264

1、中国中药注射剂市场格局分析 264

2、2010-2013年我国中药注射剂发展状况分析 265

3、我国中药注射剂产业发展曲折 268

4、中药注射剂面临安全困惑 272

5、中药注射剂行业发展建议 273

六、2010-2013年中国中药进出口分析 275

1、中药各大类商品进出口贸易特点分析 275

2、2012-2013年我国中药市场进出口分析 279

七、中国中药产业存在的问题 279

1、中药产业现代化发展存在的问题 279

2、我国中药行业发展面临挑战 280

3、药价疯涨给中药企业带来成本压力 285

4、我国中药国际化发展面临的困境 285

5、我国中药饮片发展背后的隐忧 288

八、中国中药行业发展对策 289

1、中药材产业链发展措施 289

2、促进中药行业健康发展的建议 289

3、中国中药产业发展要向质量效益型转变 290

4、打造中国中医药标准体系的策略 291

第三节 生物制药发展情况 299

一、国际生物制药发展总体状况 299

1、全球生物医药产业发展特点 299

2、全球生物医药产业发展的空间分布 301

3、全球生物制药研发投入情况 302

4、国际生物制药行业运行现状剖析 315

5、全球生物制药外包市场呈持续增长态势 317

二、中国生物制药行业发展综述 318

1、中国生物医药产业发展区域分布 318

2、我国生物医药产业基地发展布局 319

3、我国生物制药行业的基本特征 320

4、中国生物制药产业迎来黄金发展期 323

三、2011-2012年中国生物制药产业的发展 324

1、2011-2013年中国生物制药行业分析 324

2、2011-2013年中国生物制药产业政策解读 325

3、2011-2013年生物制药行业市场规模 326

4、2011-2012年生物制药行业供需平衡状况 326

5、2012-2013年我国生物制药行业进出口分析 326

四、中国生物制药产业集群发展分析 330

1、生物制药产业集群的内涵 330

2、生物制药产业集群的特征 330

3、中国生物制药产业集群发展模式的可行性分析 331

五、中国生物制药发展面临的问题 332

1、制约我国生物制药业发展的因素 332

2、中国生物制药业发展的主要问题 334

3、中国生物医药技术的创新力度有待加大 334

六、中国生物制药产业的发展策略 336

1、中国生物医药产业发展模式探索 336

2、中国生物制药产业化的发展道路 339

3、中国生物制药产业可持续发展战略 340

4、我国建立生物制药创新系统的对策 341

第八章 医药中间体行业发展分析 343

第一节 医药中间体行业发展状况分析 343

一、医药中间体市场需求状况 343

二、医药中间体市场供给状况 343

三、医药中间体行业发展特点 344

四、医药中间体行业竞争格局 344

五、医药中间体行业影响因素 345

第二节 医药中间体行业需求分析 345

一、头孢类抗生素市场对医药中间体的需求 345

二、多肽类药物市场对医药中间体的需求 346

三、维生素市场对医药中间体的需求 347

四、含氟药物市场对医药中间体的需求 349

五、培南类药物市场对医药中间体的需求 352

第三节 2010-2013年医药中间体行业进出口市场分析 353

一、2010-2013年医药中间体行业出口情况分析 353

1、2010-2013年行业出口总体情况 353

2、2010-2013年行业出口产品结构 372

二、2010-2013年医药中间体行业进口情况分析 374

1、2010-2013年行业进口总体情况 374

2、2010-2013年行业进口产品结构 393

第四节 2010-2013年医药中间体行业产品市场分析 395

一、头孢类中间体市场分析 395

1、头孢菌素及其中间体 395

2、7-ADCA市场分析 396

3、7-ACA市场分析 397

4、GCLE市场分析 398

二、多肽类中间体市场分析 401

1、A胺市场分析 401

2、保护氨基酸系列市场分析 401

三、维生素中间体市场分析 402

1、维生素市场发展状况分析 402

2、山梨醇市场分析 405

四、含氟药物中间体市场分析 408

1、含氟药物中间体市场分析 408

2、氟氯苯胺市场分析 409

3、间三氟甲基苯胺市场分析 410

五、杂环类中间体市场分析 411

1、哌嗪类中间体市场分析 411

2、吡啶类中间体市场分析 413

六、培南类中间体市场分析 414

第九章 我国OTC市场发展分析 417

第一节 OTC发展情况 417

一、中国OTC药品市场综述 417

1、我国OTC市场产品格局 417

2、我国OTC市场发展特征 418

3、OTC城乡市场消费特征的对比 419

4、中国OTC市场机遇与挑战并存 421

5、OTC药品市场的沟通组合 423

二、中国OTC药品市场分析 429

1、2010-2012年OTC行业市场规模 429

2、2010-2013年OTC行业生产情况 429

3、2010-2013年OTC行业供需平衡状况 430

4、2010-2013年OTC行业盈利情况 430

5、限售令政策对感冒药市场的影响分析 431

三、重点医药生产企业非处方药统计排名 432

1、OTC企业销售排名前十位企业 432

2、OTC企业销售排名前十位品种 433

第二节 OTC产品发展情况 434

一、解热镇痛类 434

二、消化类 436

三、感冒类 436

四、皮肤外用类 438

第三节 OTC药品市场发展存在的问题及对策 439

一、阻碍我国OTC药品市场发展的因素 439

二、我国OTC药品市场发展存在的隐忧 440

三、制约我国OTC产业发展的瓶颈 440

四、我国OTC药品市场发展对策 441

五、非处方药品市场发展的七大策略 441

六、新形势下OTC企业经营发展之路 442

七、OTC药品市场营销策略 444

第十章 中国医药行业主要产品市场分析 460

第一节 原料药主要产品市场分析 460

一、大宗原料药市场分析 460

1、维生素类原料药市场分析 460

2、抗生素类原料药市场分析 460

3、解热镇痛原料药市场分析 460

二、特色原料药市场分析 461

1、特色原料药市场供需分析 461

2、特色原料药市场价格趋势 463

第二节 按用途分主要医药产品市场分析 464

一、抗感染药物市场分析 464

二、心脑血管类药物市场分析 464

三、呼吸系统药物市场分析 465

四、消化系统药物市场分析 465

五、抗肿瘤药物市场分析 466

六、诊断试剂市场分析 466

七、疫苗市场分析 467

第三节 按创新程度分析医药行业产品市场 467

一、新药市场分析 467

1、关于新药保护期的理解 467

2、我国新药研发情况 468

3、我国新药审批情况 472

4、中国新药市场发展前景 473

二、仿制药市场分析 473

1、中国仿制药市场规模分析 473

2、中国仿制药市场竞争状况 475

3、中国仿制药挑战专利情况 476

4、中国仿制药市场发展前景 477

第四节 按药品管理分医药行业产品市场分析 477

一、处方药与非处方药管理制度 477

二、处方药市场分析 479

1、我国处方药市场规模 479

2、我国处方药市场发展前景 479

三、非处方药市场分析 480

1、我国非处方药市场规模 480

2、我国非处方药市场发展前景 480

第十一章 医药终端消费市场容量分析 482

第一节 国内医药行业医院市场分析 482

一、2010-2013年医院医药总体容量 482

二、2010-2013年中药、西药用药比例、容量 482

三、2010-2013年各主要病种的用药比例、容量 482

第二节 国内医药行业零售市场分析 483

一、2010-2013年医药零售市场总体容量 483

二、2010-2013年主要畅销品种排名分析 484

第三节 我国医疗用药行业需求分析 489

一、我国卫生费用支出统计 489

1、卫生总费用支出 489

2、人均卫生费用 489

3、卫生总费用占GDP的比重 490

4、人均卫生费用占人均GDP的比重 490

二、居民医疗参保情况 491

1、城镇职工基本医疗保险 491

2、城镇居民基本医疗保险 491

3、新型农村合作医疗保险 491

第十二章 医药行业市场及消费渠道分析 493

第一节 医药市场特征分析 493

一、医药市场消费特征 493

二、医药消费者行为分析 494

三、医药市场特征分析 496

四、农村医药市场分析 499

1、农村医药市场基本情况 499

2、农村医药市场特点分析 501

3、中国农村医药市场的发展 502

4、乡镇与农村医药市场现状与形势解析 504

5、农村医药市场发展存在的问题 508

6、农村医药市场的未来发展 510

第二节 医药行业消费行为及心理分析 510

一、主要城市医药市场调查 510

二、消费者对医药品牌选择的调查 510

第三节 2010-2012年医药行业影响消费者选购因素分析 516

一、价格因素 516

二、质量因素 516

三、品牌的影响 516

四、广告的影响程度 516

第四节 2010-2012年医药市场消费者费渠道分析 516

一、连锁药店 516

二、普通商场、 517

三、批发市场 517

四、医院 518

五、其他渠道 518

第五节 2010-2012年终端药店运营情况分析 519

一、中国海王星辰连锁药店有限公司 519

1、企业概况 519

2、门店数量 520

3、门店分布 520

4、2009-2011年经营状况 521

5、2010-2012年销售额 526

6、2014-2019年发展规划 526

二、重庆桐君阁大药房连锁有限责任公司 527

1、企业概况 527

2、2011-2013年销售额 528

三、国药控股国大药房有限公司 532

1、企业概况 532

2、门店数量 535

3、门店分布 539

4、2010-2012年经营状况 539

5、2010-2012年销售额 542

四、老百姓大药房连锁有限公司 543

1、企业概况 543

2、门店数量 543

3、门店分布 543

4、2010-2012年经营状况 544

5、2010-2012年销售额 545

6、2014-2019年发展规划 545

五、广东大参林连锁药店有限公司 545

1、企业概况 545

2、门店数量 551

3、门店分布 551

4、2010-2012年经营状况 551

5、2010-2012年销售额 552

6、2014-2019年发展规划 552

六、重庆和平药房连锁有限责任公司 553

1、企业概况 553

2、2014-2019年发展规划 554

七、湖北同济堂药房有限公司 554

1、企业概况 554

2、门店数量 555

3、门店分布 555

4、2010-2012年经营状况 555

5、2010-2012年销售额 556

6、2014-2019年发展规划 557

八、云南鸿翔一心堂药业(集团)股份有限公司 557

1、企业概况 557

2、门店数量 558

3、2010-2012年经营状况 559

4、2010-2012年销售额 559

5、2014-2019年发展规划 559

九、辽宁成大方圆医药连锁有限公司 560

1、企业概况 560

2、门店数量 564

3、2014-2019年发展规划 564

十、上海华氏大药房有限公司 564

1、企业概况 564

2、门店数量 565

3、门店分布 565

4、2011-2013年经营状况 566

5、2010-2012年销售额 570

6、2014-2019年发展规划 570

第十三章 医药流通情况及形势预判 571

第一节 中国医药流通行业发展分析 571

一、中国医药流通行业发展概况 571

1、中国医药流通行业发展历程 571

2、中国医药流通行业市场规模 571

3、中国医药流通行业主要特征 572

4、中国医药流通行业集中度分析 573

二、中国医药流通行业不同业态竞争格局 573

1、不同业态市场结构概要 573

2、医药分销业态竞争格局 575

3、特殊药品一级分销竞争格局 576

4、药品零售业态竞争格局 577

5、医药连锁业态竞争格局 578

三、中国医药流通行业盈利模式分析 578

1、医院纯销模式 578

2、批发商业模式 581

3、创新型盈利模式 581

4、各盈利模式对比分析 582

第二节 中国医药流通存在问题及对策 583

一、医药物流问题分析 583

1、中国医药物流存在的问题 583

2、中国医药物流重复建设无序竞争 586

3、医药物流人才缺乏问题 587

4、中国医药物流配送体系问题严重 588

二、医药物流的发展对策 590

1、发展医药物流应注意的问题 590

2、发展现代医药物流的关键 591

3、国内医药物流应借鉴国外模式 592

4、中国医药物流企业与外资竞争策略分析 593

5、中国应实施积极的医药物流发展政策建议 596

第三节 医药物流的发展前景 599

一、中国医药物流产业发展前景分析 599

二、中国的医药流通市场趋势 600

三、冷藏物流将成为医药物流重点发展领域 602

四、医药物流发展模式的SWOT分析 606

五、中国医药流通行业发展趋势及前景 608

1、医药终端市场需求分析 608

2、医药流通企业定位分析 609

3、医药流通企业加速集中 610

第十四章 医药营销发展情况综述 611

第一节 医药营销的现状 611

一、中国医药营销的困局 611

二、GMP认证后时代的营销格局 613

三、医药营销中的怪现状 615

第二节 探析医药营销模式 617

一、整体宣传式营销模式 617

二、义诊式营销模式 618

三、会议式营销模式 618

四、“蜀中模式”盘活农村市场普药营销 620

五、广告炒作加终端式营销模式 622

六、医药产品营销模式创新探讨 624

第三节 医药营销问题分析 628

一、医药营销存在两大弊病 628

二、制定医药营销战略存在的三个误区 630

三、开发医药农村市场的三大难题 631

四、医药企业五大营销难题急需解决 633

第四节 医药营销的发展对策 635

一、医药改革后的营销对策 635

二、深度策划才是医药营销的方向 637

三、农村市场营销思路分析 639

四、营销系统化利于开拓农村市场 645

第五节 医药营销的发展趋势 648

一、医药营销新趋势 648

二、医药经销商发展的十大方向 650

三、未来医药营销的战略路径 657

四、医药企业OTC市场的未来营销途径 662

第十五章 医药行业区域市场情况分析 668

第一节 华北地区主要省市医药行业发展分析 668

一、北京 668

1、北京医药市场需求 668

2、北京医药商业分析 668

3、北京医院用药分析 670

4、北京零售药店分析 675

二、天津 676

三、河北 676

四、山西 676

五、内蒙古 677

第二节 东北地区主要省市医药行业发展分析 677

一、黑龙江 677

二、吉林 678

三、辽宁 678

第三节 华东地区主要省市医药行业发展分析 678

一、上海 678

二、江苏 679

三、浙江 679

四、安徽 679

五、福建 680

六、山东 680

第四节 华南地区主要省市医药行业发展分析 681

一、海南 681

二、广西 681

三、广东 681

第五节 华中地区主要省市医药行业发展分析 682

一、湖南 682

二、湖北 682

三、河南 683

第六节 西北地区主要省市医药行业发展分析 683

一、陕西 683

二、甘肃 683

第七节 西南地区主要省市医药行业发展分析 684

一、贵州 684

二、四川 684

三、云南 685

四、重庆 685

第十六章 医药行业竞争格局分析 686

第一节 行业竞争结构分析 686

一、现有企业间竞争 686

二、潜在进入者分析 688

三、替代品威胁分析 689

四、供应商议价能力 689

五、客户议价能力 689

第二节 行业集中度分析 689

一、市场集中度分析 689

二、企业集中度分析 691

三、医药商业渠道集中度分析 692

四、区域集中度分析 693

第三节 中国医药行业竞争格局综述 694

一、医药行业竞争概况 694

1、我国医药市场迈入全面竞争阶段 694

2、我国医药产业竞争形态分析 695

3、竞争加剧推动我国医药业步入并购时代 696

4、我国医药市场竞争持续升温 699

5、渠道拦截成为医药市场竞争的主要手段 700

二、中国医药行业竞争力分析 703

1、医药行业竞争力剖析 703

2、中国主流药企规模迅速提升 704

3、国内医药企业竞争能力提升途径 705

三、2011-2013年医药行业集中度 706

四、2011-2013年医药行业竞争程度 708

五、2011-2013年医药行业竞争格局分析 710

第四节 行业国际竞争力比较 712

一、生产要素 712

二、需求条件 715

三、支援与相关产业 717

四、企业战略、 717

1、医药企业并购 717

2、国内外企业并购行为的差别比较 718

3、并购风险 720

4、并购机遇 721

第五节 2011-2013年医药行业竞争格局分析 722

一、2011-2013年国内外医药竞争分析 722

二、2011-2013年我国医药市场竞争分析 726

三、2011-2013年我国医药市场集中度分析 726

第六节 医药行业并购重组分析 727

一、医药行业进入并购重组新时代 727

1、全球化竞争加剧催生并购潮 727

2、国家政策推动医药行业走向集中 727

3、大批药企需突破增长瓶颈 728

二、医药行业并购重组案例解析 729

三、医药行业并购重组趋势 732

1、制药企业并购重组趋势 732

2、医药商业并购重组趋势 732

3、药企并购重组核心 733

第七节 医药市场竞争策略分析 734

一、2013年医药市场增长潜力分析 734

二、2013年医药主要潜力品种分析 734

三、现有医药产品竞争策略分析 743

四、潜力医药品种竞争策略选择 744

五、典型企业产品竞争策略分析 746

第十七章 我国医药行业主要领先企业分析 750

第一节 化学药品重点企业分析 750

一、扬子江药业集团有限公司 750

1、企业概况 750

2、企业荣誉 752

3、创新成果 753

4、研发成绩 753

5、企业经营状况分析 753

二、哈药集团有限公司 754

1、企业概况 754

2、企业发展历程 754

3、企业发展情况 755

4、2011-2013年企业财务状况 755

5、2011-2013年企业经营状况 756

三、上海医药集团股份有限公司 757

1、企业简介 757

2、企业研究进程 758

3、企业业务分布 759

4、企业财务分析 759

5、企业经营状况 762

四、石药集团有限公司 763

1、企业概况 763

2、企业发展情况 765

3、企业战略分析 769

五、杭州华东医药集团有限公司 769

1、企业简介 769

2、企业规模 770

3、企业发展 770

六、华北制药集团有限责任公司 774

1、企业简介 774

2、行业地位 775

3、产品品种 775

4、发展历史 775

5、企业财务分析 776

6、企业经营状况 778

7、企业战略发展 780

七、东北制药集团股份有限公司 780

1、企业简介 780

2、企业研发实力 781

3、企业产品介绍 781

4、企业规模与发展 781

5、2011-2013年企业财务分析 782

6、2010-2012年企业经营状况 784

八、北京双鹤药业股份有限公司 786

1、企业概况 786

2、企业研究及成果 786

3、企业财务分析 789

4、企业经营状况 791

九、广州白云山制药股份有限公司 793

1、企业概况 793

2、发展历程 795

3、企业财务分析 795

4、企业经营状况 798

十、齐鲁制药有限公司 799

1、企业概况 799

2、企业经营状况分析 800

3、企业业务介绍 802

4、企业新药研发 803

5、产品与服务 803

6、科研实力 803

第二节 中成药重点企业分析 804

一、修正药业集团股份有限公司 804

1、企业概况 804

2、企业经营分析 805

3、企业竞争力分析 807

4、企业经营策略和发展战略 808

二、云南白药集团股份有限公司 808

1、企业概况 808

2、企业经营分析 809

3、企业竞争力分析 813

4、企业经营策略和发展战略 813

三、太极集团有限公司 814

1、企业概况 814

2、企业经营分析 815

3、企业竞争力分析 819

4、企业经营策略和发展战略 819

四、天津天士力集团有限公司 819

1、企业概况 819

2、企业经营分析 821

3、企业竞争力分析 825

4、企业经营策略和发展战略 826

五、天津中新药业集团股份有限公司 826

1、企业概况 826

2、企业经营分析 827

3、企业竞争力分析 831

4、企业经营策略和发展战略 831

六、汇仁集团有限公司 832

1、企业概况 832

2、企业经营分析 832

3、企业竞争力分析 834

七、黑龙江珍宝岛药业股份有限公司 835

1、企业概况 835

2、企业经营分析 835

3、企业竞争力分析 836

4、企业经营策略和发展战略 836

八、华润三九医药股份有限公司 836

1、企业概况 836

2、企业经营分析 837

3、企业竞争力分析 841

4、企业经营策略和发展战略 842

九、山东步长制药有限公司 842

1、企业概况 842

2、企业经营分析 843

3、企业竞争力分析 845

4、企业经营策略和发展战略 845

十、南京医药股份有限公司 846

1、企业概况 846

2、企业经营分析 846

3、企业竞争力分析 851

4、企业经营策略和发展战略 851

第三节 生物制药重点企业分析 852

一、升华集团控股有限公司 852

1、企业概况 852

2、企业经营分析 852

3、企业竞争力分析 856

4、企业经营策略和发展战略 857

二、山东山松生物工程集团有限公司 857

1、企业概况 857

2、企业经营分析 857

3、企业竞争力分析 857

三、诺维信(中国)生物技术有限公司 858

1、企业概况 858

2、企业经营分析 858

3、企业竞争力分析 860

四、山东正大福瑞达制药有限公司 860

1、企业概况 860

2、企业经营分析 861

五、上海生物制品研究所有限公司 861

1、企业概况 861

2、企业经营分析 861

3、企业竞争力分析 862

4、企业经营策略和发展战略 863

六、宝鸡阜丰生物科技有限公司 863

1、企业概况 863

2、企业产品介绍 863

七、辽宁诺康生物制药有限责任公司 864

1、企业概况 864

2、企业经营分析 864

3、企业竞争力分析 866

4、企业经营策略和发展战略 866

八、福建省石狮市华宝集团公司 867

1、企业概况 867

2、企业产品介绍 867

九、广西北生药业股份有限公司 867

1、企业概况 867

2、企业经营分析 868

3、企业竞争力分析 872

4、企业经营策略和发展战略 873

十、上海葛兰素史克生物制品有限公司 873

1、企业概况 873

2、企业经营分析 874

3、企业竞争力分析 876

4、企业经营策略和发展战略 876

第十八章 医药行业未来发展预测 877

第一节 2014-2019年医药市场发展前景 877

一、2014-2019年医药市场发展潜力 877

二、2014-2019年医药市场发展前景 877

第二节 2014-2019年医药市场发展趋势预测 878

一、2014-2019年医药行业发展趋势 878

二、2014-2019年医药市场销量预测 880

三、2014-2019年医药市场规模预测 880

第三节 2014-2019年细分市场发展趋势预测 880

一、2014-2019年化学制药发展趋势预测 880

二、2014-2019年中药行业发展趋势预测 881

三、2014-2019年生物医药发展趋势预测 883

四、我国OTC市场发展空间巨大 885

五、中国生物医药产业前景广阔 886

第四节 2014-2019年中国医药行业供需预测 887

一、2014-2019年中国医药行业供给预测 887

二、2014-2019年中国医药行业产量预测 888

三、2014-2019年中国医药行业需求预测 888

四、2014-2019年中国医药行业供需平衡预测 889

五、2014-2019年中国医药产品价格预测 889

六、2014-2019年主要医药产品进出口预测 890

第十九章 医药行业投资现状与规划建议 891

第一节 医药行业投资特性分析 891

一、医药行业进入壁垒分析 891

1、政策壁垒 891

2、技术壁垒 891

3、人才壁垒 892

4、渠道壁垒 892

5、资金壁垒 892

二、医药行业盈利因素分析 893

三、医药行业盈利模式分析 893

第二节 医药行业投资环境 894

一、我国医药行业发展环境的变化 894

二、我国医药行业集中度将逐渐放宽 895

三、外资进入中国医药产业仍部分受限 897

四、2012年我国医药行业政策环境分析 898

第三节 医药行业投资现状 900

一、医药产业投资经历的阶段 900

二、2011年医药行业投资状况回顾 903

三、2010-2012年中国医药行业风险投资状况 903

四、2012年我国医药制造业的投资态势 904

五、生物医药行业兴起新型风险投资模式 905

第四节 医药行业投资机会 907

一、我国医药行业投资利好因素 907

二、老龄化提速为医药行业发展带来机会 909

三、医药行业结构调整新政带来投资机会 909

四、我国修订外商投资目录带来投资良机 910

五、医药行业细分领域投资潜力分析 911

六、仿制药投资潜力分析 913

七、基层医药市场潜藏投资机会 915

八、生物制药行业面临投资机遇 916

第五节 中国医药行业投资风险分析 917

一、宏观经济波动风险 917

二、政策风险 917

三、技术风险 918

四、供求风险 919

五、关联产业风险 920

六、产品结构风险 921

七、企业规模及所有制风险 921

八、其他风险 922

1、药品降价风险 922

2、产品生命周期风险 923

3、区域风险 923

4、国别风险 924

第六节 医药行业投资策略 924

一、医药行业的风险投资对策 924

二、医药行业投资需关注六大要点 925

三、医药行业应防范“三率三控”风险 926

四、我国医药行业投资建议 926

五、医药市场投资策略分析 928

六、医药细分市场投资策略 929

第二十章 医药企业发展战略建议 930

第一节 中国医药企业市场发展战略 930

一、中国医药企业新兴市场发展建议 930

二、国内医药企业市场产品布局策略 930

三、新形势下我国医药企业内部结构调整战略 933

四、国内医药企业网络营销战略解析 936

五、国内医药企业兼并重组后的战略思考 939

第二节 中国医药企业国际化经营战略 942

一、全球化对我国医药业的影响 942

二、我国医药企业开展国际化经营的困扰 943

三、医药企业国际化经营策略的实施 944

四、民族医药国际化的对策及风险规避 946

第三节 中国医药企业成本控制对策 950

一、我国医药企业成本控制中存在的主要问题 950

二、中国医药企业加强成本控制的对策 951

三、医药企业应从辅料入手控制企业成本 954

第四节 中国医药企业专利围网战略 956

一、我国医药企业制定和实施专利围网战略的必要性 956

二、专利网的概念及作用 957

三、中国医药企业实施专利围网战略分析 957

相关报告

- 2012-2016年中国医药行业竞争态势与投资前景分析报告2012-02-15

- 2013-2017年中国传统医药民间文化遗产市场行情动态及未来前景研究报告2013-04-24

- 2013-2017年中国医药流通市场深度评估及发展趋势研究报告2013-04-28

- 2014-2019年中国鼻炎药市场前景研究与投资战略分析报告2014-05-05

- 2014-2020年中国医药行业深度研究与投资前景调研报告2014-10-11

- 2015-2020年中国医药市场前景研究与市场分析预测报告2014-11-20

- 2015-2020年中国医药市场调查与行业前景预测报告2015-03-27

- 2015-2020年中国医药行业全景调研及投资潜力分析报告2015-05-25

- 2016-2022年中国医药市场全景调查与行业前景预测报告2015-12-01

- 2016-2022年中国医药市场前景研究与发展前景报告2016-02-25

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2018-2024年中国OTC市场深度调研及投资前景展望报告

- 2017-2023年中国化学原料药行业分析与投资战略咨询报告

- 2017-2023年中国化学原料药行业分析与投资方向研究报告

- 2017-2023年中国抗生素类化学原料药行业市场调研与投资前景预测报告

- 2017-2023年中国紫杉醇原料药行业市场监测与发展前景预测报告

- 2017-2023年中国原料药行业市场监测与投资前景预测报告

- 2017-2022年中国原料药行业市场监测与未来发展策略咨询报告

- 2017-2022年中国β-葡聚糖酶行业发展态势与投资策略研究报告

- 2017-2022年中国熊胆粉市场运行态势及投资前景趋势预测报告

- 2017-2022年中国藏红花行业深度调研与投资战略研究报告

- 2017-2022年中国克林霉素磷酸酯市场运行态势与投资策略分析报告

- 2017-2022年中国儿童用药市场现状调查与前景趋势研究报告

热点报告

- 2016-2022年中国人血白蛋白市场调查与发展趋势研究报告

- 2011-2015年中国螺旋藻行业市场分析及投资方向研究报告

- 2014-2019年中国无菌吸收性止血材料行业深度研究与市场竞争态势报告

- 2014-2020年中国人用狂犬疫苗市场前景研究与投资潜力研究报告

- 2014-2019年中国抗艾滋病(HIV)药物行业前景研究与产业竞争格局报告

- 2011-2015年中国银杏叶提取物产业竞争格局及投资前景评估报告

- 2014-2019年中国医药市场深度研究与市场竞争态势报告

- 2013-2017年中国冬虫夏草市场全景调查与投资决策报告

- 2014-2020年中国医药行业研究与投资前景预测报告

- 2015-2020年中国医药市场前景研究与市场分析预测报告

- 2011-2015年中国牛磺酸市场调查及战略咨询报告

- 中国银杏叶提取物市场深度调查与投资商机评估报告(2011-2015)