2014年中国专用设备零部件制造行业竞争格局及市场化程度

188bet金宝搏网站 网讯:

内容提要:专用设备零部件行业作为装备制造业的组成部分,其发展壮大与装备制造业的整体发展密不可分。

1、行业竞争格局及市场化程度

(1)行业集中度低

世界范围内,铸造成形的零部件行业企业规模普遍较小,行业集中度低。

根据中国铸造协会统计,我国铸造行业企业总数达到30000 家,平均单厂年产量仅为1117 吨,根据中国机械工业联合会《2010 年中国钢铁铸件制造行业发展报告》,规模以上企业仅5957 家,平均单厂年产量仅为3506 吨,平均年产值5967 万元。

(2)高端产能不足

由于专用设备零部件行业生产高端零部件需要先进的工艺设计、制造、检测技术,发达国家掌控专用设备及其关键零部件的核心技术,高端零部件以前只在欧洲和美国生产。但是发达国家由于劳动力成本过高、产业工人队伍匮乏,零部件行业处于持续萎缩状态,必须从中国等发展中国家寻求关键零部件资源。我国专业设备制造业取得令人瞩目的发展,国内高质量、高性能关键零部件需求旺盛。受到高质量标准的铸造成形零件毛坯供应的制约,国内大多数企业只能生产低端产品和零件,仅有少数领先的零部件制造企业开始提供高技术含量的产品,远远不能满足专用设备零部件的市场需求。进入国际市场的大多数中国企业主要集中在低端产品市场,而国内专用设备制造业所需要的高端零部件依靠进口。例如,国内超临界、超超临界发电设备使用的进口高端阀门占到阀门总使用量的69.2%,进口阀门价格为国产阀门价格的3-5 倍。因此,专用设备零部件行业供需矛盾突出,高端零部件产能严重不足,具备高端零件生产能力的企业,成为国内外专用设备制造企业共同争夺的稀缺资源。

2、行业进入壁垒

(1)技术壁垒

专用设备零部件应用在石油化工、清洁高效发电、工程和矿山机械等关键领域,经常在高温、高压、超低温、超强腐蚀等极端特殊工况下运行,要求高性能、高精度、高可靠性,因此,专用设备零部件制造企业需要具备足够的技术、制造和质量保证能力以确保产品满足标准要求。

专用设备零部件品种多、批量小、材质性能特殊、结构形状复杂,且涉及制模造型、材料熔炼、热处理、无损检测、焊接、机械加工等多种制造技术,工艺过程复杂;另外,专用设备零部件行业总是走在技术进步的前沿,生产企业需要掌握前沿研发和制造技术并大量应用新结构、新材料、新工艺和新设备。因此,本行业存在很高的技术壁垒。

(2)认证许可壁垒

首先,专用设备零部件企业需要通过下游客户严格的工厂认证,以取得供应商资格。认证范围主要包括技术研发能力、生产装备水平、主要人员资质、质量体系以及社会责任、环境管理、职业健康与安全等各个方面。

其次,专用设备零部件的部分产品列入政府行政许可范围,必须获得相应的许可证。如从事民用核安全机械设备制造需要取得国家核安全局核发的《民用核安全设备制造许可证》;从事压力容器及元件制造,需要国家质量监督检验检疫总局核发的《特种设备制造许可证》。因此,本行业存在很高的认证许可壁垒。最后,专用设备零部件进入国际市场的重要条件是质量体系得到国际认可并制造能力和管理体系进行认证,并取得工厂认可证书。

(3)经验和人才壁垒

专用设备零部件需按客户的图纸、标准设计制造工艺,按订单组织生产,在质量、交货期、成本、服务等方面必须严格符合客户要求,因此生产企业需要具备丰富的生产运营经验对每一份订单进行全过程的OTD 管理。

首先,专用设备零部件生产企业必须拥有一批具备丰富经验和专门知识的技术专家队伍,通过自主创新,将先进技术和标准应用到特定材质、特殊结构产品的研发、生产和质量控制环节;其次,需要拥有大批具备卓越技能、掌握技术诀窍并熟知标准要求的专业技术工人将每个环节的技术要点在产品制造过程逐一实现。因此,本行业存在很高的经验和人才壁垒。

3、市场供求状况及变动原因

专用设备零部件行业作为装备制造业的组成部分,其发展壮大与装备制造业的整体发展密不可分。一方面,我国正处在扩大内需、加快基础设施建设、产业转型升级的关键时期,电力、石化等国民经济重点领域的产能扩张及技术改造,将引发对先进装备的巨大市场需求,其中,发电设备、工程和矿山机械、石化生产设备等作为国家产业政策重点支持领域,其发展和增长前景最为明确;另一方面,发达国家提出了“再工业化”和“低碳经济”等崭新的发展理念,促进了全球清洁高效发电设备、石油石化设备、节能环保设备、工程和矿山设备及其他能源、资源行业设备的更新换代需求。在国际国内对重大装备的巨大需求下,作为装备制造业发展瓶颈的关键零部件制造,将迎来快速发展期。

专用设备零部件行业,其产品主要应用于石油天然气、清洁高效电力、工程和矿山机械及其他高端装备领域,其未来市场需求主要取决于上述应用领域的发展。

(1)石油天然气行业

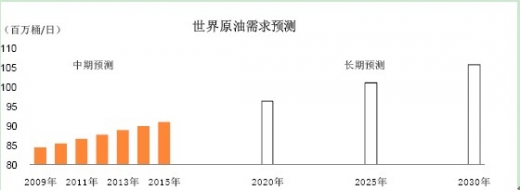

随着经济的增长,石油天然气需求持续旺盛,石油输出国组织《世界石油展望2010》预计,世界石油需求从2009 年的8,450 万桶/天增长到2015 年的9,100万桶/天, 2030 年增长到10,550 万桶/天。

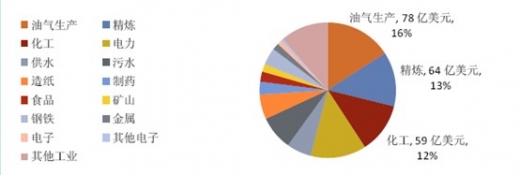

在旺盛的需求下,原油价格持续回升,刺激了石油勘探和钻采业固定资产的投资需求。全球油田设备市场预计每年增长2.9%,市场规模2012 年达到850 亿美元。石油天然气行业还是最大的泵、阀市场,根据McIlvaine 公司和Freedonia公司的研究报告,世界工业阀门市场将从2010 年的440 亿美元增加到2015 年的520 亿美元,而2030 年将达到1,000 亿美元3;全球泵市场将从2009 年的504亿美元增长到2014 年的690 亿美元4。石油天然气行业泵、阀主要用于油气开采、输送和精炼。得益于石油天然气设备需求的增长,其配套的关键零部件如钻采部件和泵、阀部件等也呈现出快速增长态势。

2012年世界阀门销售(石油天然气行业)

(2)工程和矿山设备行业

持续的城市化进程和基础设施的发展,以及发展中国家的经济增长将驱动对大宗商品需求的增长,从而引发对工程和采矿设备的巨大需求。根据Freedonia公司预计,到2013 年全球工程机械市场年平均增长5.3%,达到1,400 亿美元的规模。而全球采矿设备市场年平均增长达到4.9%,达到580 亿美元9。

工程和矿山机械行业专业化程度逐步提高,零部件几乎全部实行专业化生产,配套的关键零部件具有广阔的市场前景。

内容选自188bet金宝搏网站 发布的《2012-2016年中国高端装备制造市场调查及投资方向研究报告》

相关资讯

- 2014年影响专用设备零部件制造行业发展的有利因素和不利因素2014-03-07

- 2014年中国专用设备零部件制造技术水平及技术特点、行业的周期性、区域性和季节性特征2014-03-26

报告分类

最新资讯

188abc金博宝 行业报告

- 2015-2020年中国UV100紫外可见分光光度计行业发展趋势预测及投资战略研究报告

- 2015-2020年中国pH离子浓度计市场供需趋势预测及投资战略分析报告

- 2015-2020年中国火花塞市场运行状况分析与投资风险研究报告

- 2015-2020年中国轮毂电机市场深度分析与前景发展战略咨询报告

- 2015-2020年中国仪器仪表市场需求状况分析及投资前景建议报告

- 2015-2020年中国电子衡器市场深度分析与前景发展战略规划研究报告

- 2015-2020年中国物流容器市场竞争格局及投资发展建议报告

- 2015-2020年中国动力锂电池电芯市场竞争策略及前景发展趋势预测报告

- 2015-2020年中国电声器件产业发展现状与前景趋势研究报告

- 2015-2020年中国有机聚合物电极行业发展现状分析及前景趋势预测报告

- 2015-2020年中国光伏设备及元器件产业发展现状与投资前景研究报告

- 2015-2020年中国消费电子市场深度分析与前景展望研究报告