2016-2022���й���ˮ�����г��о���Ͷ��ս����ѯ����

- �������ƣ�2016-2022���й���ˮ�����г��о���Ͷ��ս����ѯ����

- �������ڣ�2017-1

- ����۸�ӡˢ�棺8000Ԫ ���Ӱ棺8000Ԫ ӡˢ��+���Ӱ棺8200Ԫ

- �����绰��400-700-9383(�ⳤ����) 010-80993936 ���棺010-60343813

- �������䣺[email protected]

- ����WORD�汾����PDF�汾���ض���Э��

ˮ��Դ���ӹ�����˵��ָˮȦ��ˮ�������塣������������Ʋ�ֱ�ӿɹ���ȡ����硢��ˮ�����ˡ���ֳ����;�ĵر�ˮ�͵���ˮ���Լ����ӡ�����������Ȫ����ϫ���������ֳˮ��ȡ�����������˵��ָ������Իָ����µĵ�ˮ����

���ݹ���ͳ�ƾ����ݣ�2015��ȫ��ˮ��Դ����28306�������ס�ȫ��ƽ����ˮ��644���ס���ĩȫ������614������ˮ����ˮ����3645�������ף�������ĩ��ˮ��������ƽ��2015���ҹ���ˮ����Ϊ6180�������ף����������ͬ������1.4%��

2004-2015���ҹ�ˮ��Դ�����䶯����ͼ

������Դ������ͳ�ƾ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵ����ݿ⡣���к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���� ����ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ�����ݿ⼰֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г�������ݿ⡣

����Ŀ¼��

1.1 ˮ��Դ��ؽ��� 1

1.1.1 ˮ��Դ���� 1

1.1.2 ˮ��Դ���ص� 1

1.1.3 ˮ��Դ����Ҫ���� 2

1.1.4 ˮ����Ⱦ���ͼ���Σ�� 3

1.2 2014-2015���й�ˮ��Դˮ��״�� 7

1.2.1 2014-2015���й���Ҫ���������ˮ��״�� 7

1.2.2 2014-2015���й���Ҫ����ˮ��Դ����״�� 8

1.2.3 2014-2015��ʡ�����ˮ��ˮ��Դ����״�� 9

1.2.4 2014-2015���ص�ˮ������ˮ��Դ����״�� 9

1.3 2015���й�ˮ��Դ�����ſ� 11

1.3.1 2015���й�ˮ��Դ����������� 11

1.3.2 2015���й���ˮ����ˮ�������� 12

1.3.3 2015���й�������Ҫ��ˮָ�� 15

1.4 ˮ��Դ���⼰��չ���� 16

1.4.1 �й�ˮ��Դ��ȱ״������Ӿ� 16

1.4.2 �й�ˮ��Դ���÷�������ͻ�� 19

1.4.3 ����й�ˮ��Դ��ȱ��;���Ͱ취 20

1.4.4 �й�ˮ��Դ�ɳ�����չս�Է��� 24

1.5 ��ˮ������ҵ���� 25

1.5.1 ��ˮ������ҵ���� 25

1.5.2 ��ˮ������ҵ���� 26

1.5.3 ��ˮ������ҵ�ص� 26

1.6 ��ˮ������ҵ���� 28

1.6.1 ��ˮ������ҵ��ҵ�� 28

1.6.2 ��ˮ������ҵ������� 29

1.6.3 ��ˮ������ҵ�������ڷ��� 30

�ڶ��� 2013-2015���й���ˮ������ҵ��չ�������� 32

2.1 ��۾��û��� 32

2.1.1 2013-2015���й�GDP�������� 32

2.1.2 2013-2015���й���Ʒ������ó�� 33

2.1.3 2015���й���������������״�� 35

2.1.4 2015���й��̶��ʲ�Ͷ����� 36

2.2 ���������� 37

2.2.1 �й�ˮ��Ⱦ������ҵ�ļ������ 37

2.2.2 �й���ˮ������ҵ��ط��ɷ��� 38

2.2.3 �й���ˮ������ҵ������߷��� 39

2.2.4 �й���ˮ������ҵ�����߷��� 42

2.3 ������չ���� 43

2.3.1 ��ˮ������Ҫ�������ս��� 43

2.3.2 �й���ˮ����������չ��״ 56

2.3.3 MBR ����Ӧ����״��ǰ�� 57

2.3.4 ��ˮ����������չ���Ʒ��� 60

2.4 ��ҵ��չ���� 61

2.4.1 2015���������������������� 61

2.4.2 2015���й����ܼ��Ź�����չ���� 63

2.4.3 2015���й�������Ⱦ����Ͷ�ʷ��� 65

2.4.4 2015���й������Ӵ�Ͷ�ʹ�ģ 70

������ 2015���й���ˮ������ҵ��չ���� 71

3.1 �й�ˮ��Ⱦ������չ��״ 71

3.1.1 �й�ˮ��Ⱦ���ι���ȡ�õĽ�չ 71

3.1.2 ˮ��Ⱦ������ʩ��Ӫҵ��չ��� 87

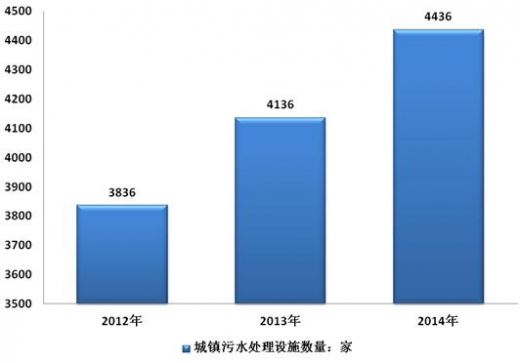

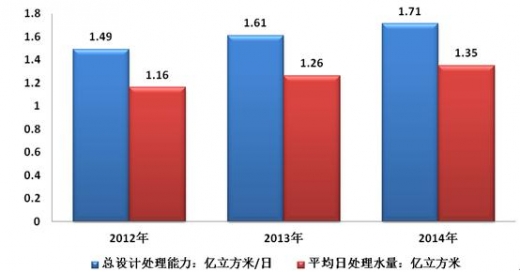

2014�꣬ȫ��Ͷ�˵ij�����ˮ������ʩ��4436��������ƴ�������1.71��������/�գ�ƽ���մ���ˮ��1.35�������ס�2013�꣬ȫ��Ͷ�˵ij�����ˮ������ʩ��4136��������ƴ�������1.61��������/�գ�ƽ���մ���ˮ��1.26�������ס�2012�꣬ȫ��Ͷ�˵ij�����ˮ������ʩ��3836��������ƴ�������1.49��������/�գ�ƽ���մ���ˮ��1.16�������ס�

2013-2015���й�Ͷ��ˮ��Ⱦ������ʩ��״

������Դ������������

2013-2015���й���ˮ��������

������Դ������������

3.1.3 ˮ��Ⱦ�������̷���ҵ��չ��� 89

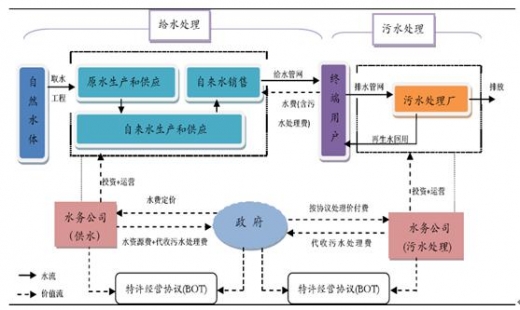

����ˮ����ת·����ˮ����ҵ���Է�Ϊԭˮ������Ӧ������ˮ������Ӧ������ˮ���ۡ���ˮ�ռ��봦��������ˮ���õȻ��ڣ���Щ��ֵ������ͬ������ˮ���ҵ�������ݲ�ҵ���������µ�ҵ��Χ�Լ��ṩ�ķ���ͬ�����Խ�ˮ��˾����Ϊ��ˮ��˾����ˮ������˾��ǰ���漰ԭˮ������Ӧ������ˮ��������Ӧ�����۵Ȼ��ڣ��������漰��ˮ�ռ�����������ˮ���û��ڡ�

ˮ������ҵ��

������Դ��������������

��ҵģʽ��Ŀǰˮ��ˮҵ�����ҵģʽ�ɸ���Ϊ�������������������ۡ���ҵ��Ӫ������ˮ��˾��������Ӫ����������Ӫ���������û��ṩ����ˮ�����û�����ˮ������ʵ����ˮ�����������û�ֱ����ȡˮ�ѡ�����ˮ����ҵ��������ҵ��ҵ��ϵ�ڵ���ˮ����������á����������������ɹ�����ҵ��Ӫ������ҵģʽ����������Ӫ����������Ӫ�������ṩ�˳�֡������ͺϸ���ˮ��������������£��ط�������ΪΨһ��������ˮ������˾�ɹ���ˮ��������

�����ҹ������̵ļӿ죬������Ͷ��Ϊ������Ͷ��ģʽ�����������������Ĺ�ˮ��ˮ����������ʽ�ȱ��ʹ�ó���ˮ���г�������Ѹ���ƽ���Խ��Խ��ĵط�������ȡ��������Ӫģʽ��������Ӫģʽ�ѳ�Ϊ�ҹ�ˮ����ҵ��Ҫ����ҵģʽ����BOT ģʽ�������е�������

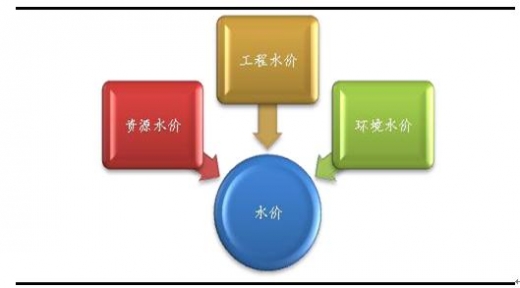

ˮ�۹��ɼ����ˮ����ҵ��Ӱ�죺�ҹ�Ŀǰˮ����Ҫ����Դˮ�ۡ�����ˮ�ۺͻ���ˮ�������ֹ��ɡ�1����Դˮ�ۣ���ˮ��Դ�ѣ���ˮ����Դ�۸�ӳˮ��Ϊһ����Դ�Ľ�ȱ�̶ȡ�ˮ��Դ�ѱ�������ȷ�����ط�ˮ�������ܲ��ָ������գ����պ��Ͻɹ��⡣2������ˮ�ۣ�����ˮ��ˮ�ѣ���ˮ��ҵ�ڽ���ˮ��Դ�ѻ�ȡˮȨ��ԭˮ���б�Ҫ��������ˮ��Ʒ��ʽ���г��۵ļ۸���ˮ�۰���ˮ�����̹�ˮ�۸�ͳ��й�ˮ�۸�3������ˮ�ۣ�����ˮ�����ѣ������ڻ����ָ��Ͳ�����������ˮ�ۡ���ˮ������һ���ɹ�ˮ��ҵ�����û���ˮ������ȡˮ��ʱһ�����գ�֮�����ط�������

�ҹ���ˮ�۹���

������Դ��������������

��ˮ�۵Ĺ��ɿ������й�ˮ������ˮ�۸��������ֱ�����ӹ�ˮ��˾�����벢�����ӯ���������Ӷ��ٽ���ˮ��ҵ�Ӵ�ˮ����Ͷ�����ȣ����Ϲ�ˮ��ȫ��ˮ�ʲ�����ߡ���ˮ�����ѵ���ߣ���������������ˮ�������õIJ�����ֱ�������ˮ������ҵ�����룬��������ˮ������ҵ���źͳ����ȶ���չ����ˮ��Դ���õ���ߣ���ʹˮ��Դ�����õ����֣��ٽ�ˮ��Դ��Լ�뱣����ͬʱ������һ���ƶ�ˮ����ҵ�г����̶ȵ���ߣ�����ֱ���ƶ�ˮ����ҵ�ļ�ֵ�ع�����֮�������ˮ��ƫ�ͣ��������ֲ���ˮ����Դ���ԣ������ܴ���ˮ��Դ�Ĵ����˷Ѷ��Ӿ�ˮ������Ⱦ�������ڽ�Լ��ˮ�ͱ�������������ˮ����ҵ���ԣ���Ԥ����������õ����ϡ�����������أ�ȱ������Ͷ�붯�������ܵ����ṩ��Ʒ�ͷ����������͡���ˣ�ˮ������ʼ�ն�����ˮ����ҵ��չ�ĺ������⡣

1994 ��������䷢��ˮ�����̹�����λ�����ƶȡ�����ȷ�涨ˮ�ܵ�λ��������Ӫ���������ˮ�����缰�ۺϾ�Ӫ������ȡ�õ����룬�ɴ��ҹ�ˮ�۸ĸ����뷢չ�Ρ��˺���һϵ�����ߵIJ����ƶ�֮�£�ˮ���г����ĸ����ƽ������й�ˮ���棬����ʽ����ˮ���ƶ�ȷ�����Ȳ����У����ͬʱ��������ˮ�����ǣ�ˮ���г��õ����ٷ�չ����Ŀǰˮ������ƫ�ͣ�û�нϺ�����ˮ��Դ��ϡȱ�Ժ��г������ϵ���������ܲ�����ˮ�ɱ���һ���治����ˮ��Դ�ı�������һ�����ںܴ�̶����谭��ˮ���г������̣�������ˮ����ҵ�ij���������չ��2013 ��11 �£�ʮ�˽�����ȫ���ٿ���ͨ�����й��������ȫ����ĸ������ش�����ľ�������������������ӿ������ִ��г���ϵ��������Ҫ���г������۸�Ļ��ơ��ƽ�ˮ��ʯ�͡���Ȼ����������ͨ�����ŵ�����۸�ĸ�ſ������Ի��ڼ۸�������Ϊ������������һ����ȷ��ˮ�۸ĸ�ķ���δ��ˮ�۸ĸ��������٣�ˮ�����ǽ���Ϊ���ƣ��⽫Ϊˮ����ҵ�ر��ǹ�ˮ��ҵע�������չ�Ķ�����

�ҹ�ˮ�۸ĸ���Ҫ�����ļ�

|

ʱ��

|

�ļ�����

|

��Ҫ����

|

|

1994 ��12 ��

|

��ˮ�����̹�����λ�����ƶȡ�

|

��ȷ�涨ˮ�ܵ�λ��������Ӫ���������ˮ�����缰�ۺϾ�Ӫ������ȡ�õ����롣

|

|

1998 ��9 ��

|

�����й�ˮ�۸�����취��

|

�涨���й�ˮ�۸��ɹ�ˮ�ɱ������á�˰������ɣ���ˮ��ҵ����ӯ����ƽ��ˮƽӦ���ǽ��ʲ������ʵ�8��10%�����ᳫ���й�ˮӦ��ʵ������ˮ�ۺͼ���ˮ�����ϵ�������ˮ�ۻ����ʽ����ˮ��

|

|

2002 ��4 ��

|

�����ڽ�һ���ƽ����й�ˮ�۸�ĸ﹤����֪ͨ��

|

Ҫ���ƽ�ˮ�۸ĸ���������Ĺ�ˮ�۸��γɻ��ơ�

|

|

2003 ��7 ��

|

��ˮ�����̹�ˮ�۸�����취��

|

��ȷˮ�����̹�ˮ�۸��ղ����ɱ����������桢�����żۡ���ƽ������ԭ���ƶ��������ݹ�ˮ�ɱ������ü��г�����ı仯�����ʱ������

|

|

2004 ��4 ��

|

�������ƽ�ˮ�۸ĸ�ٽ���Լ��ˮ����ˮ��Դ��֪ͨ��

|

��ȷ������������ҹ�ˮ��Դ��ȱ״�����Խ�ˮ�ͺ������Zˮ��Դ�������ˮЧ�ʡ��ٽ�ˮ��Դ�ɳ�������Ϊ���ĵ�ˮ�ۻ��Ƶ�ˮ�۸ĸ��Ŀ�ꡣ

|

|

2010 ��12 ��

|

�����ڼӿ�ˮ���ĸչ�ľ�����

|

��ȷ���Ҫ�����ƽ�ˮ�۸ĸ��ҵ�ͷ���ҵ��ˮҪ��ʵ�г����۽��Ӽ��ƶȣ������ߺ�ˮ��ҵ��������ҵ��ˮ�۲�ۡ������������о���������ˮ�۸��Ȳ����н���ʽˮ���ƶȡ�

|

|

2012 ��1 ��

|

������ʵ�����ϸ�ˮ��Դ�����ƶȵ������

|

����ϸ�ˮ��Դ�г�ʹ�á���������ˮ��Դ�����ձ����������շ�Χ���ϸ�ˮ��Դ�����ա�ʹ�ú�����

|

|

2013 ��1 ��

|

������ˮ��Դ�����ձ��й������֪ͨ��

|

Ҫ�����ȷ��ˮ��Դ�����ձ�����Ŀ�꣬���涨����2015 �����ǰ���ر�ˮ������ˮˮ��Դ��ƽ�����ձ��ϵ��������ֵ��

|

|

2013 ��12 ��

|

�����ڼӿ콨�����Ƴ��������ˮ���ݼ۸��ƶȵ�ָ�������

|

���ȫ��ʵ�г���������ˮ���ƶȣ�2015 ���ǰ�����г���ԭ����Ҫȫ��ʵ�о������ˮ���ƶȣ��߱�ʵʩ�����Ľ�����ҲҪ�����ƽ��������ˮ���ƶȡ��������Z����ˮ��Ҫ��������������һ��������������ˮ�۰�������1��1.5��3 �ı������ţ�ȱˮ����Ӧ��һ���Ӵ�۲

|

������Դ��������������

�ҹ�ˮ�۸ĸ��Ŀ���ǽ�����������ҹ�ˮ��Դ��ȱ״�����Խ�ˮ�ͺ������Zˮ��Դ�������ˮЧ�ʡ��ٽ�ˮ��Դ�ɳ�������Ϊ���ĵ�ˮ�ۻ��ơ�Ŀǰ��ˮ��Դϡȱ�Բ�δ��ˮ���еõ���ӳ������ˮ��Դ�������շ�Χ���ʵ�������ձ�����Ϊˮ�۸ĸ�ĺ������ݣ�δ��ˮ��Դ���ý����ϵ���2013 �꡶����ˮ��Դ�����ձ��й������֪ͨ����Ҫ�����ȷ��ˮ��Դ�����ձ�����Ŀ�꣬���涨����2015 �����ǰ���ر�ˮ������ˮˮ��Դ��ƽ�����ձ��ϵ��������ֵ������ˮ��Դ���ǹ�ˮ��ҵ��ȡˮ�۸�Ϊ��ˮ�ɱ�����ɲ��֣����ϵ���Ȼ�����ӹ�ˮ��ҵ�ijɱ������ҹ�Ŀǰˮ�Ѷ���ģʽ�����ǰ��ա������ɱ�+�������桱ԭ����ȷ������ˮ��ҵ����ӯ����ƽ��ˮƽӦ���Ǿ��ʲ������ʵ�8%~10%���ڵ�ѡ�ԭ���Ϸ��á��˹��ɱ��Ȳ������ӡ���ˮ��ҵ�ϴ��������ı����£���ˮ��Դ�����ϵ����ɱ��ò�����������ҵ����ռ��һ����ѹ�������Ӿ磬��ˮ��˾��û�ж����Ӵ�Ͷ����й�����ˮ�������Ա�֤��ˮˮ�ʵ���ߡ���ˣ�Ϊ��֤ˮ����ҵ������ӯ��ˮƽ���ٽ�ˮ����ҵ�Ľ�����չ��ˮ��Դ���õ���߱�Ȼ���ƶ�ˮ�����С�

��ʮ���塱ĩ������ˮ��Դ��������ձ�

|

-

|

ˮ��Դ��ƽ�����ձ���Ԫ/m3��

|

|

|

�ر�ˮ

|

����ˮ

|

|

|

������������

|

1.6

|

4

|

|

ɽ�������ɹ�

|

0.5

|

2

|

|

�ӱ���ɽ��������

|

0.4

|

1.5

|

|

���������֡������������ġ�����

|

0.3

|

0.7

|

|

���ա��㽭���㶫�����ϡ����ࡢ�½�

|

0.2

|

0.5

|

|

�Ϻ������ա����������������������ϡ�������Դ�����ҷ���ί������֤ȯ�о���

|

0.1

|

0.2

|

������Դ������ί

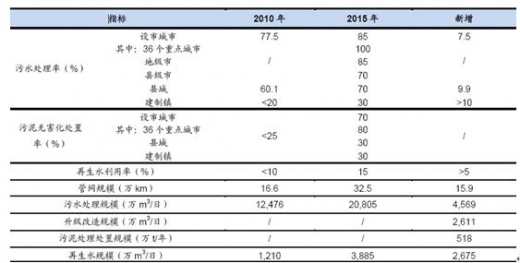

2012 ��4 �£�����Ժ��������ʮ���塱ȫ��������ˮ����������������ʩ����滮�������¼����ˮ������������ʮ���塱�滮��������ڡ�ʮһ�塱������ߵĻ����ϣ���ʮ���塱�ڼ䣬�½���ˮ����15.9 ���������ˮ������ģ45,69 ��m3/�գ�����������ˮ������ģ2,611��m3/�գ��½����ദ�����Z��ģ518 ��t�����ࣩ/�꣬�½���ˮ����������ʩ��ģ2,675 ��m3/�գ�ʵ�ֵ�2015 ��ĩ������ˮ�����ʴﵽ85%�����г����������������ʴ�70%��������ˮ������ʩ����ˮ�����ʴﵽ15%���ϡ�

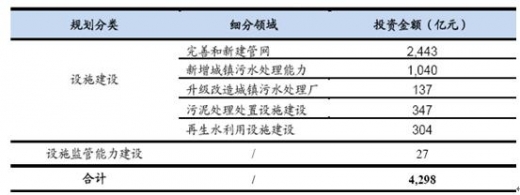

Ԥ�ƹ滮Ͷ�ʽ�4,300��Ԫ��������ʩ����Ͷ��42,71��Ԫ����ˮ������ҵ��ӭ����һ��������

��ʮ���塱ʱ�ڳ�����ˮ����������������Ҫָ��

������Դ������Ժ

��ʮ���塱ʱ�ڳ�����ˮ����������������ʩ����Ͷ��

������Դ������Ժ

����ס�������·�����ȫ��������ˮ������ʩ���輰�������ͨ��������2014��6�µף�ȫ�����г��С����ۼƽ�����ˮ������3,666 ��������ˮ��������1.54 ��m3�����г��л���������ˮ����������������ˮ���������س�����ռȫ�����س�������86%��������ˮ������Լ90%����Ŀǰ�Ľ������������ϸߵ���ˮ������ˮƽ����Ԥ��δ���½�������ˮ������ʩͶ�����ٽ���Ż�����������ˮ���ü����ദ����ϸ������Ŀǰ�������Σ��ڼӿ��γɡ��������١���ˮ���ء��������á���ʩ�����ֵ�Ҫ���£���ӭ����ķ�չ����������Ϊ��ˮ�����г������������¶�����

3.1.4 ˮ��Ⱦ������Ʒ������������� 95

3.2 �й���ˮ��������״ 108

3.2.1 �й���ˮ������ҵ��չ���� 108

3.2.2 �й�������ˮ�������ٷ�չ 111

3.2.3 �й���ˮ������ҵ�ֲ�״�� 112

3.2.4 �й���ˮ������ҵ������� 113

3.32014- 2015���й���ˮ�������� 114

3.3.1 2014���й�����ˮ�ŷ�������� 114

3.3.2 2014���й���ˮ�ŷ�������� 114

3.3.3 2014���й�������ˮ������������ 115

3.3.4 2014���й��ڽ���ˮ������Ŀ���� 117

3.4 ��ˮ������ҵ������ 118

3.4.1 ������ˮ������ҵ���ĸ��� 118

3.4.2 ������ˮ������ҵ����չ��״ 119

3.4.3 ������������ˮ������ҵ���̶� 125

3.4.4 ��ˮ������ҵ����չ����Ҫ���� 126

3.5 ��ˮ�������÷��� 133

3.5.1 ��ˮ�����շ�������������״ 133

3.5.2 2015���й�����������ˮ������ 134

3.5.3 2010���������ˮ�����ѵĵ��� 139

3.5.4 �й���ˮ���������մ����ǿռ� 140

3.6 ��ˮ�����������⼰�Բ� 141

3.6.1 ������ˮ������ҵ�ʽ����� 141

3.6.2 ��ˮ���������������ͺ� 142

3.6.3 �й���ˮ�����ŷű��ͺ� 143

3.6.4 �����ˮ�����ʽ��ȱ���� 147

3.6.5 �й���ˮ�ŷű������Բ� 148

������ 2009-2015���й���ˮ������ҵ��������״�� 149

4.1 2012-2015���й���ˮ������ҵ��չ���� 149

4.1.1 2012���й���ˮ������ҵ��չ�ſ� 149

4.1.2 2013���й���ˮ������ҵ��չ�ſ� 151

4.1.3 2014���й���ˮ������ҵ��չ�ſ� 152

4.1.4 2015���й���ˮ������ҵ��չ�ſ� 154

4.2 2009-2015���й���ˮ������ҵ����������� 156

4.2.1 2009-2015���й���ˮ������ҵ��ҵ����ͳ�� 156

4.2.2 2009-2015���й���ˮ������ҵ��ҵ��Աͳ�� 156

4.2.3 2009-2015���й���ˮ������ҵ��ֵ������� 157

4.2.4 2009-2015���й���ˮ������ҵ����������� 157

4.2.5 2009-2015���й���ˮ������ҵ�����ܶ���� 158

4.2.6 2009-2015���й���ˮ������ҵ����������� 158

4.3 2009-2015���й���ˮ������ҵ�ʲ���ծ״�� 159

4.3.1 2009-2015���й���ˮ������ҵ�ʲ�״������ 159

4.3.2 2009-2015���й���ˮ������ҵӦ���˿���� 159

4.3.3 2009-2015���й���ˮ������ҵ�����ʲ�״�� 160

4.3.4 2009-2015���й���ˮ������ҵ��ծ�ܶ���� 160

4.4 2009-2015���й���ˮ������ҵ��ӪЧ�� 161

4.4.1 2009-2015���й���ˮ������ҵӯ���������� 161

4.4.2 2009-2015���й���ˮ������ҵ��ծ�������� 161

4.4.3 2009-2015���й���ˮ������ҵӪ���������� 162

4.5 2009-2015����ˮ������ҵ�ɱ����ýṹ���� 162

4.5.1 2009-2015���й���ˮ������ҵ���۳ɱ����� 162

4.5.2 2009-2015���й���ˮ������ҵ���۷��÷��� 163

4.5.3 2009-2015���й���ˮ������ҵ��������ͳ�� 163

4.5.4 2009-2015���й���ˮ������ҵ�������ͳ�� 164

������ 2015���й���ҵ��ˮ������ҵ��չ���� 165

5.1 �й���ҵ��ˮ������չ���� 165

5.2 �й���ҵ��ˮ������չ��״ 165

5.2.1 �й���ҵ��ˮ������ҵ���� 165

5.2.2 �й���ҵ��ˮ��������״���ص� 166

5.2.3 �й���ҵ��ˮ���������������� 169

5.2.4 �й���ҵ��ˮ������ҵ����״�� 169

5.3 2014�깤ҵ��ˮ�ŷż�����״�� 171

5.3.1 2014���������ˮ�ŷż�������� 171

5.3.2 2014�����ҵ��ˮ�ŷż�������� 177

5.3.3 2014���й���ҵ��ˮ�ŷ��������� 178

5.4 ������ҵ��ˮ�Ĵ��� 182

5.4.1 ���ַ�ˮ�Ĵ���������������� 182

5.4.2 �й�������ҵ��ˮ���۳�Ч���� 185

5.4.3 ������ҵ��ˮ����Ŀ�꼰��չ���� 189

5.4.4 ������ҵ��ˮ��������ǰ������ 190

5.5 ʯ�ͻ�����ˮ�Ĵ��� 191

5.5.1 ʯ�ͻ���������������Ҫ��Ⱦ�� 191

5.5.2 ʯ�ͻ�����ҵ��ҵ��ˮ�ص���� 194

5.5.3 ʯ�ͻ�������ˮ�������������� 194

5.5.4 ʯ�ͻ�����ˮ������չ����̽�� 197

5.6 ��֯��ҵ��ˮ�Ĵ��� 204

5.6.1 �����֯Ⱦ����ˮ������ʽ 204

5.6.2 ������ҷ�֯ӡȾ��ˮ�ŷű� 205

5.6.3 ��֯Ⱦ����ҵ��ˮ����������� 211

5.6.4 �й���֯Ⱦ����ˮ�������ս��� 213

5.6.5 ��֯ӡȾ��ҵ���ỷ����Ⱦ���� 215

5.7 ��ֽ��ҵ��ˮ�Ĵ��� 216

5.7.1 ��ֽ��ҵ��ˮ�ijɷ�����Դ���� 216

5.7.2 ������ֽ��ҵ��ˮ����������� 217

5.7.3 �й���ֽ��ҵ��ˮ�ŷ�������� 217

5.7.4 ��ֽ��ҵ��ˮ����������չ���� 218

5.7.5 ��ֽ��ҵˮ��Ⱦ���⼰���ζԲ� 219

5.8 ҽҩ��ҵ��ˮ�Ĵ��� 223

5.8.1 ��������ҩ��ҵ��ˮ������� 223

5.8.2 ��ȡ����ҩ��ҵ��ˮ��Ⱦ���� 225

5.8.3 ���﹤������ҩ��ҵ��ˮ���� 236

5.8.4 ��װ�Ƽ�����ҩ��ҵ��ˮ���� 240

5.8.5 ��ҩ��ҩ��ҵ��ˮ����Ⱦ���� 244

������ 2013-2015���й�������ˮ������չ̬�Ʒ��� 249

6.1 ����������ˮ������״ 249

6.1.1 ����������ˮ��������������� 249

6.1.2 Ӣ��С�������ˮ������������ 251

6.1.3 �¼���������ˮ������������ 252

6.2 ����������ˮ�������� 253

6.2.1 �й�������ˮ������ʩ�Ľ����뷢չ 253

6.2.2 ������ˮ�������ռ�����״�뷢չ 255

6.2.3 2013-2015���й�������ˮ�ŷ��������� 256

6.2.4 2015�갲˳�г���������ˮ�������̷��� 256

6.2.5 2010�꽭��������������ˮ��������Ӫ 257

6.3 ũ��������ˮ�������� 258

6.3.1 2015�곣���˽�ũ��������ˮ�������� 258

6.3.2 2015��ũ��������ˮ�������幤�̷��� 259

6.3.3 2015���Ϻ��ƽ�ũ��������ˮ�������� 261

6.3.4 2010�껴���˽�ũ��������ˮ�������� 261

6.4 ������ˮ����ǰ������ 262

6.4.1 ������ˮ������ҵǰ������ 262

6.4.2 �й�������ˮ������չ���� 263

6.4.3 �й�������ˮ��������չ���� 264

������ 2015���й���Ҫʡ����ˮ������ʩ��Ŀ���� 266

7.1 �������� 266

7.1.1 ��������ˮ������ʩ��Ŀ��Ӫ��� 266

7.1.2 �������ˮ������ʩ��Ŀ��Ӫ��� 275

7.1.3 �ӱ�ʡ��ˮ������ʩ��Ŀ��Ӫ��� 279

7.1.4 ɽ��ʡ��ˮ������ʩ��Ŀ��Ӫ��� 301

7.1.5 ���ɹ���ˮ������ʩ��Ŀ��Ӫ��� 315

7.2 �������� 328

7.2.1 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 328

7.2.2 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 340

7.2.3 ��������ˮ������ʩ��Ŀ��Ӫ��� 345

7.3 �������� 357

7.3.1 �Ϻ�����ˮ������ʩ��Ŀ��Ӫ��� 357

7.3.2 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 360

7.3.3 �㽭ʡ��ˮ������ʩ��Ŀ��Ӫ��� 406

7.3.4 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 425

7.3.5 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 438

7.3.6 ɽ��ʡ��ˮ������ʩ��Ŀ��Ӫ��� 449

7.4 ���ϵ��� 479

7.4.1 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 479

7.4.2 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 496

7.4.3 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 510

7.4.4 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 521

7.5 ���ϵ��� 534

7.5.1 �㶫ʡ��ˮ������ʩ��Ŀ��Ӫ��� 534

7.5.2 ��������ˮ������ʩ��Ŀ��Ӫ��� 568

7.5.3 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 577

7.6 ���ϵ��� 580

7.6.1 ��������ˮ������ʩ��Ŀ��Ӫ��� 580

7.6.2 �Ĵ�ʡ��ˮ������ʩ��Ŀ��Ӫ��� 588

7.6.3 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 611

7.6.4 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 621

7.7 �������� 630

7.7.1 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 630

7.7.2 ����ʡ��ˮ������ʩ��Ŀ��Ӫ��� 641

7.7.3 �ຣʡ��ˮ������ʩ��Ŀ��Ӫ��� 647

7.7.4 ��������ˮ������ʩ��Ŀ��Ӫ��� 648

7.7.5 �½�����ˮ������ʩ��Ŀ��Ӫ��� 651

�ڰ��� 2015���������ˮ������ҵ��Ӫ״������ 658

8.1 ������ˮ���� 658

8.1.1 ��ҵ������� 658

8.1.2 ��˾��ˮ����ҵ��ſ� 658

8.1.3 2015�깫˾��Ӫ״������ 660

8.1.4 ��˾��չս�Լ�δ��չ�� 661

8.2 ����ȼ������ʿ���� 663

8.2.1 ��ҵ������� 663

8.2.2 ��ҵ��ˮ����ҵ��ſ� 664

8.2.3 2015�깫˾��Ӫ״������ 664

8.2.4 ��˾��չս�Լ�δ��չ�� 665

8.3 ����ˮ���� 665

8.3.1 ��ҵ������� 665

8.3.2 ��˾��ˮ����ҵ��ſ� 666

8.3.3 ��˾��չս�Լ�δ��չ�� 668

8.4 �����״��ɷ�����˾ ��600008�� 668

8.4.1 ��ҵ������� 668

8.4.2 ��˾��ˮ����ҵ��ſ� 669

8.4.3 2015�깫˾��Ӫ״������ 670

8.4.4 ��˾��չս�Լ�δ��չ�� 677

8.5 ����ɣ�»�����Դ�ɷ�����˾��000826�� 677

8.5.1 ��ҵ������� 677

8.5.2 ��˾��ˮ����ҵ��ſ� 678

8.5.3 2015�깫˾��Ӫ״������ 680

8.5.4 ��˾��չս�Լ�δ��չ�� 686

8.6 �Ϻ���չ�ɷ�����˾ ��600323�� 688

8.6.1 ��ҵ������� 688

8.6.2 ��˾��ˮ����ҵ��ſ� 689

8.6.3 2015�깫˾��Ӫ״������ 689

8.6.4 ��˾��չս�Լ�δ��չ�� 697

8.7 ���ҵ�����ɷ�����˾��600874�� 697

8.7.1 ��ҵ������� 697

8.7.2 ��˾��ˮ����ҵ��ſ� 698

8.7.3 2015�깫˾��Ӫ״������ 698

8.7.4 ��˾��չս�Լ�δ��չ�� 703

8.8 ��ԭ�����ɷ�����˾ ��000544�� 703

8.8.1 ��ҵ������� 703

8.8.2 ��˾��ˮ����ҵ��ſ� 704

8.8.3 2015�깫˾��Ӫ״������ 704

8.8.4 ��˾��չս�Լ�δ��չ�� 710

8.9 �人����ʵҵ�عɹɷ�����˾��600168�� 710

8.9.1 ��ҵ������� 710

8.9.2 ��˾��ˮ����ҵ��ſ� 711

8.9.3 2015�깫˾��Ӫ״������ 713

8.9.4 ��˾��չս�Լ�δ��չ�� 718

8.10 ����ˮ���Źɷ�����˾ ��601158�� 719

8.10.1 ��ҵ������� 719

8.10.2 ��˾��ˮ����ҵ��ſ� 720

8.10.3 2015�깫˾��Ӫ״������ 722

8.10.4 ��˾��չս�Լ�δ��չ�� 729

�ھ��� 2015���й���ˮ�������ʼ�BOTģʽ���� 731

9.1 ��ˮ������ҵ����״������ 731

9.1.1 ������ˮ��������Ͷ���ʵ����� 731

9.1.2 ������ˮ������ҵͶ���ʷ�չ�ſ� 731

9.1.3 �й�������ˮ������ҵͶ������״ 732

9.1.4 ������ˮ��������Ͷ���ʻ��ƽ��� 733

9.1.5 ��ˮ�����ط�����Ͷ����ģʽ���� 735

9.2 ������ˮ�������ʶ�̬ 736

9.2.1 �ӱ�ʡ��ˮ�����Ӵ��Ԫ��Ͷ�������� 736

9.2.2 �麣������ˮ����������ӪͶ����ģʽ 738

9.2.3 2015�꽭��ʡ��ˮ��������������� 738

9.2.4 2015���������ˮ������Ŀ����״�� 741

9.2.5 2015��ɽ�������ˮ���������ʷ��� 741

9.3 ��ˮ������BOTͶ��ģʽ���� 742

9.3.1 BOTͶ��ģʽ����ظ��� 742

9.3.2 BOTģʽ����ˮ����Ͷ������ģʽ 743

9.3.3 BOTģʽͶ�ʳ�����ˮ���������� 745

9.3.4 С������ˮ��������BOT����ģʽ 747

9.4 BOTģʽ���ռ���ܷ��� 748

9.4.1 BOTģʽͶ�ʷ����Է��� 748

9.4.2 ��Ŀǰ�ڹ������ڵķ��� 749

9.4.3 ��ˮ��������Ӫ�еķ��� 750

9.4.4 BOT��Ŀ���ƽ�ʱ�ķ��� 751

9.4.5 BOT����ģʽ���յĹ�� 752

��ʮ�� 2016-2022���й���ˮ������ҵ��չǰ������ 754

10.1 ˮ��Ⱦ������ҵ���� 754

10.1.1 ˮ��Ⱦ������ҵ���������ֿ������� 754

10.1.2 �Ը��¼�������������Ϊ�����ֶ� 755

10.1.3 ˮ��Ⱦ������ҵ�г����жȲ������ 757

10.1.4 ˮ���ҵ���ʻ����ƿ�ʼ���� 758

10.2 ��ˮ������ҵ��չǰ�� 759

10.2.1 �й���ˮ�����г�������ٷ�չ�� 759

10.2.2 ������Ͷ��˫��������ˮ�����г� 760

10.2.3 ��ˮ��������������ӭ����չ���� 761

10.2.4 ��ˮ������ҵ��ӭ����ǰ��չ���� 763

10.3 2016-2022����ˮ������ҵԤ����� 764

10.3.1 2016-2022���й�ˮ������ҵ�г���ģԤ�� 764

10.3.2 2016-2022���й���ˮ�����г���ģԤ�� 765

��ʮһ�� 2016-2022���й���ˮ������ҵͶ��ǰ������Է��� 768

11.1 ��ˮ������ҵͶ�ʻ��� 768

11.1.1 ��ˮ���������ڹ��Ҳ�ҵ�������� 768

11.1.2 ˮ��Ⱦ�ۺ����������г�����Ͷ�� 769

11.1.3 �й�����ˮ��Ⱦ�����г��������� 770

11.1.4 ��ũ�彨��Ϊ��ˮ���������»��� 771

11.2 �й���ˮ����Ͷ�ʷ��� 772

11.2.1������ˮ������ʩͶ��ʮ��Ԫ 772

11.2.2�������ˮ��������Ͷ�ʷ��� 773

11.2.3������Ͷ����Ԫ����ˮ������ 774

11.2.4 2010-2022���й���ˮ����Ͷ����� 775

11.3 2016-2022���й���ˮ����Ͷ��DZ������ 777

11.3.1 �й���ˮ������ҵ���������� 777

11.3.2 �й���ˮ�����г������������� 778

11.3.3 �й���ˮ��������Ͷ��DZ������ 779

11.4 2016-2022���й���ˮ������ҵͶ�ʷ��� 780

11.4.1 Ͷ�ʷ��ռ�Ӱ������ 780

11.4.2 ��ҵ���߷��շ��� 781

11.4.3 �г��������շ��� 781

11.4.4 ��ͬ��Լ���շ��� 782

11.5 2016-2022���й���ˮ������ҵͶ�ʲ��� 782

11.5.1 ������ˮ������ʩ��������Ͷ�ʲ��� 782

11.5.2 �й�ˮ����Ⱦ�����豸Ͷ�ʲ��Է��� 783

11.5.3 �й���ˮ������ҵ��ҵͶ�ʲ��Է��� 784

11.5.4 Ͷ�������ܽ� 785 ZYZL

ͼ��Ŀ¼��

ͼ��1���ҹ�GDP��չ�������

ͼ��2���ҹ�����۸�ָ���仯�����CPI��

ͼ��3��2015�������ũ��������Ѽ۸�ָ��

ͼ��4���ҹ���ҵ�����ڳ����۸�ָ����PPI��

ͼ��5���ҹ��������뼰����֧�����

ͼ��6��2003-2015���ҹ������������ϵ��

��ر���

��������

��1��ȷ������������ͨ����վ����������ͷ���Ա��Э����ȷ������Ҫ�ı��棻

��2��ǩ��Э�飺ȷ�϶���ϸ�ڣ�ǩ������Э�飻(����Э��)

��3������֧��������ͨ������ת�ʡ�֧Ʊ����ʽ������

��4���������յ�����ƾ֤��2��3����������Email������Ӱ棻����ʺ�ݱ���ֽ�ʰ漰��Ʊ��

��2��ǩ��Э�飺ȷ�϶���ϸ�ڣ�ǩ������Э�飻(����Э��)

��3������֧��������ͨ������ת�ʡ�֧Ʊ����ʽ������

��4���������յ�����ƾ֤��2��3����������Email������Ӱ棻����ʺ�ݱ���ֽ�ʰ漰��Ʊ��

���±���

- 2018-2024���й�������Դ�г���������Ԥ�⼰Ͷ��ս�Է�������

- 2018-2024���й���ɫ��Դ�������Դ���г���ȷ�����Ͷ�ʷ�չǰ�������о�����

- 2018-2024���й�ȼ�������г���״���м�Ͷ�ʷ�չս���о�����

- 2018-2024���й�������ҵ������Ͷ�ʾ�����ѯ����

- 2018-2024���й���ɫ������ҵ�г������뷢չǰ����������

- 2018-2024���й����ܵ�����ҵ������Ͷ�ʻ���Ԥ�ⱨ��

- 2018-2024���й����ȷ�����ҵ�г������뷢չǰ��Ԥ�ⱨ��

- 2018-2024���й�ȼ��������ҵ�г�������δ����չ������ѯ����

- 2018-2024���й������ҵ�г���Ӫ̬����Ͷ���̻��о���ѯ����

- 2018-2024���й��������������ҵ�г���Ӫ̬����Ͷ�ʻ����������

- 2018-2024���й����ֵ��ߵ����г�ȫ���������г�����Ԥ�ⱨ��

- 2018-2024���й�����������ҵ�г������Ͷ�������о�����

�ȵ㱨��

- 2011-2015���й��Ϸ������г���ȵ�����ǰ��Ԥ�ⱨ��

- ��ʮһ�塱�ڼ��й�̫��������������ж�̬�롰ʮ���塱Ͷ�������о�����

- 2013-2017���й��������г��г��������ҵ������״����

- 2011-2015���й��������г�������ּ���չǰ��Ԥ�ⱨ��

- 2012-2016���й���Ȼ��������ҵ��Ӫ̬�Ƽ�Ͷ��ս����ѯ����

- 2011-2015���й���������������ҵ�г����鼰��չ�����о�����

- 2013-2017���й����Ϸ��������ҵ������Ͷ�ʷ���

- 2014-2019���й�ˮ����ҵ�о���Ͷ��ǰ��Ԥ�ⱨ��

- 2012-2016���й����ɵ�·��װ��ҵ���м���չ���Ʊ���

- 2012-2016���й�Ǧ�������г����鶯̬����չ�����о�����

- 2011-2015��̫���ܵ����ҵ���������Ͷ��ս����ѯ����

- 2010���й��������ּ��ϵͳ�г��о���Ͷ��ǰ����������

188�𱦲��ֻ��� ��ҵ��Ѷ

- 2015�꽭��ȷ����121�����⡢��̭��Ŀ

- 2015��4���½�����Ҳ����ʩ������Ļƽ�

- 2015�����հĹ���г���չ����

- 2015��ӿ�ȫ��̼�г������ƶ���ɫ��̼ת��

- 2015�й�����ʯ�г��������dz��

- �й���ʡ��ԭ�β������ݣ�2014��1-12�£�

- �й���ʡ����ʯ�������ݣ�2014��1-12�£�

- �й���ʡ��������ʯ�������ݣ�2014��1-12�£�

- �й���ʡ���⾫��������ݣ�2014��1-12�£�

- �й���ʡ���پ���������ݣ�2014��1-12�£�

- �й���ʡ������������������ݣ�2014��1-12�£�

- �й���ʡ�������������������ݣ�2014��1-12�£�