2014-2019年中国水电市场深度研究与市场年度调研报告

- 报告名称:2014-2019年中国水电市场深度研究与市场年度调研报告

- 出版日期:2015-1

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

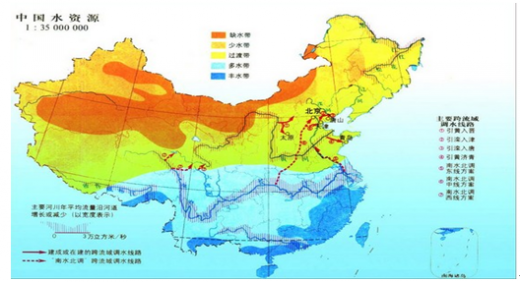

我国的水资源总量丰富,但人口基数较大,人均水资源量就必然偏小:一方面我国水资源总量占全球的1/20左右,而我国的人口却占全球的1/4左右;另一方面我国水资源在时间和空间分不上不均,也造成了局部地区的严重缺水。我国黄淮海流域人口占全国的1/3多,水资源量却占全国的1/10不到,人均水资源量仅有457立方米,属于严重缺水地区,而首都北京人均水资源量不足300立方米,是世界上最严重的缺水特大城市之一。在全国600多个城市中,缺水城市达300多个,其中严重缺水的城市100多个,日缺水量1600万吨,每年因缺水造成的直接经济损失达2000亿元,全国每年因缺水少产粮食700亿~800亿公斤。

中国水资源

资料来源:188bet金宝搏网站 整理

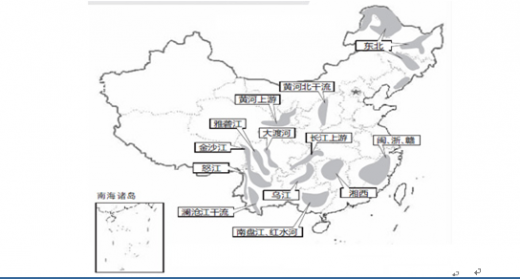

我国的水力资源主要分布在西南横断山区的金沙江、雅砻江、大渡河、澜沧江、怒江和雅鲁藏布江上,约占我国水能资源总蕴藏量70%。此外,珠江红水河河段和黄河上游及北干流都属于水能资源集中区。

此外,西北内流区的开都河、伊犁河、黑河以及东北的第二松花江、鸭绿江,东南沿海钱塘江、瓯江、闽江及众多中小河流也有的水能资源。为了更好地合理开发全国的水资源,国家先后规划了13大水电基地,其中8个在西南地区。

我国十三大水电基地分布图

资料来源:188bet金宝搏网站 整理

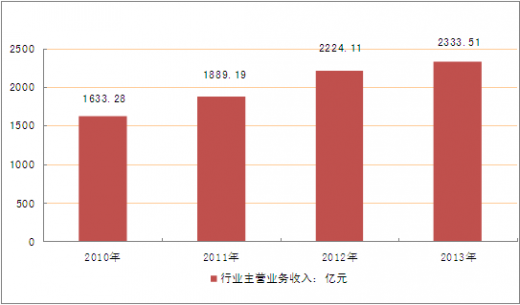

2013年我国水力发电行业销售总收入合计2333.51亿元,比上年同期增加109.4亿元,较同期增长了4.69%;完成利润总额475.49亿元,比上年同期增加19.18亿元,同比增加4.03%;由此可见,水力发电行业总量增长势头良好,并为我国经济、财政作出了重大的贡献。

2010-2013年中国水力发电行业销售收入统计

资料来源:国家统计局

报告目录:

第一章 水电行业相关概述 1

第一节 水电行业界定 1

一、水电行业定义 1

水力发电系利用河川、湖泊等位于高处具有位能的水流至低处,将其中所含之位能转换成水轮机之动能,再用水轮机作为原动机,推动发电机产生电能。因水力发电厂所发出的电力其电压低,要输送到远距离的用户,必须将电压经过变压器提高后,再由架空输电路输送到用户集中区的变电所,再次降低为适合于家庭用户、工厂之用电设备之电压,并由配电线输电到各工厂及家庭用户。水力发电依其开发功能及运转型式可分为惯常水力发电与抽蓄水力发电两种。

根据国家统计局国民经济行业分类(GB/T4754-2002),水电行业属于D门类(电力、燃气及水的生产和供应业)下属的44大类(电力、热力的生产和供应业)中的441中类(电力生产)中的4412小类。如下表所示,水电行业与火电、核电和其他能源发电并列属于电力生产行业。电力生产和电力供应行业又并列处于电力行业。电力生产行业的各个子行业之间存在一些替代关系,尤其是水电行业和新能源发电行业对火电的替代作用。

电力行业子行业分类

|

行业及代码

|

子行业及代码

|

行业描述

|

|

44电力、热力的生产和供应业

|

4411火电

|

利用煤、石油、天然气等固体、液体、气体燃料燃烧时产生的热能,通过发电动力装置转换成电能的一种发电方式。

|

|

4412水电

|

将河流、湖泊或海洋等水体所蕴藏的水能转变为电能的发电方式。

|

|

|

4413核电

|

核能转化成热能再转化成电能

|

|

|

4414其他能源发电

|

以风电为主,太阳能、潮汐、地热为辅

|

|

|

4420电力供应

|

包括输电和配供电

|

数据来源:国家统计局

二、水力发电的特点 2

三、水力电站的分类 3

第二节 水电在我国能源体系中的地位 4

一、水电是实现可持续发展的重要能源 4

二、中国能源未来重点应发展水电 4

三、绿色水电将生态影响降至最低 5

第三节 水电行业在国民经济中的地位 8

一、水电行业总产值占GDP比重 8

二、水电行业对国民经济的作用和贡献 9

第四节 水电开发形势分析 10

一、中国水电开发将“加速跑” 10

二、节能政策背景下的水电开发优势 12

三、水电开发面临的不利因素 13

四、未来几十年是我国水电开发的关键时期 13

第二章 2012-2013年全球水电资源开发概况 16

第一节 全球水电开发概况 16

一、世界可持续发展呼唤水电开发 16

二、世界水电资源开发分析 18

三、水电优先发展的国际共识 22

四、世界主要国家水电开发对比分析 24

第二节 欧洲水电发展分析 28

一、欧洲水电市场开拓回顾 28

二、英国水电发展前景看好 32

三、法国振兴水电计划 32

四、奥地利水电发展规划 33

第三节 亚洲国家水电发展状况 33

一、日本政府制定政策推动水电建设发展 33

二、巴基斯坦水电行业发展情况 34

三、格鲁吉亚水电发展潜力巨大 35

四、缅甸大力开发水电解决电力短缺 35

五、越南未来水电发展预测 36

第四节 其它地区水电发展分析 37

一、2012年伊泰普水电站发电量15年世界第一 37

二、乌干达水电项目投资计划分析 40

三、非洲计划重点发展水电工程 40

第三章 中国水能资源与水电开发利用状况 41

第一节 我国水能资源储量与分布 41

一、中国水能资源概况 41

二、水能资源储量及分布特点 44

三、我国水能资源理论蕴藏量世界第一 45

四、水能资源在能源资源中的地位 46

五、我国水电资源的开发优势 46

第二节 我国水能资源市场分析 48

一、水能资源开发的机遇和挑战 48

二、我国水能资源开发利用现状及存在问题 51

三、实行股份制以促进水电产业发展 52

第三节 中国水能资源利用分析 54

一、中国水能资源的特点 54

二、中国水电建设成就 54

三、西藏将成为国家水电开发重点地区 56

四、全国大中型水电站分布图 56

第四节 我国水电开发的背景 57

一、我国水力资源总量居世界首位 57

二、我国水力资源分布“西多东少” 57

三、我国已成为世界水电生产第一大国 57

四、我国水电大发展的基本经验 58

第五节 水电资源的现状与未来 60

一、发展水电的优越性 60

二、世界开发水电情况 61

三、国内开发水电的情况 62

四、水电建设中存在的问题 62

五、水电的发展展望 64

第四章 2012-2013年中国水电行业发展现状 65

第一节 中国水电体制改革发展分析 65

一、中国水电体制改革经历的四大阶段 65

二、中国水电体制改革的主要内容和成果 72

三、中国水电体制改革的启示和展望 78

第二节 中国水电行业概况 81

一、中国水电行业发展历程 81

二、2013年我国水电行业发展分析 92

我国的水资源总量丰富,但人口基数较大,人均水资源量就必然偏小:一方面我国水资源总量占全球的1/20左右,而我国的人口却占全球的1/4左右;另一方面我国水资源在时间和空间分不上不均,也造成了局部地区的严重缺水。我国黄淮海流域人口占全国的1/3多,水资源量却占全国的1/10不到,人均水资源量仅有457立方米,属于严重缺水地区,而首都北京人均水资源量不足300立方米,是世界上最严重的缺水特大城市之一。在全国600多个城市中,缺水城市达300多个,其中严重缺水的城市100多个,日缺水量1600万吨,每年因缺水造成的直接经济损失达2000亿元,全国每年因缺水少产粮食700亿~800亿公斤。

中国水资源

资料来源:188bet金宝搏网站 整理

我国的水力资源主要分布在西南横断山区的金沙江、雅砻江、大渡河、澜沧江、怒江和雅鲁藏布江上,约占我国水能资源总蕴藏量70%。此外,珠江红水河河段和黄河上游及北干流都属于水能资源集中区。

此外,西北内流区的开都河、伊犁河、黑河以及东北的第二松花江、鸭绿江,东南沿海钱塘江、瓯江、闽江及众多中小河流也有的水能资源。为了更好地合理开发全国的水资源,国家先后规划了13大水电基地,其中8个在西南地区。

我国十三大水电基地分布图

资料来源:188bet金宝搏网站 整理

一、电力行业整体运行情况

2013年1-12月份,国民经济稳中向好,电力行业整体运行平稳,全国电力供需平衡。具体来看,电力行业投资规模继续扩大,投资结构继续改善,电网投资占比明显提升,电源投资结构调整步伐加快;全社会发电量保持平稳增长,水电发电量仍保持正增长,火电保障作用进一步增强;全社会用电量增速同比继续回升,同时随着三次产业结构调整成效显现,用电结构继续优化,第三产业用电量占比明显提升。另外,电力行业经营状况依旧向好,但受电价调整政策影响,主营业务收入增速略有放缓,利润总额增速则持续回落。

二、电力投资和建设情况

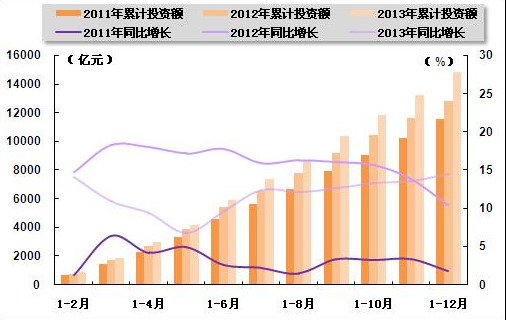

2013年1-12月份,电力、热力生产和供应业固定资产投资规模继续扩大,增速连续5个月上升;但电力、热力生产和供应业固定资产投资增速仍低于全社会固定资产投资增速,其占全社会固定资产投资的比重继续回落。具体来看,2013年1-12月份,全国固定资产投资(不含农户)436528亿元,同比名义增长19.6%,增速与2013年1-11月份相比回落0.3个百分点,与2012年同期相比回落1.1个百分点。其中,电力、热力生产和供应业固定资产投资完成额为14823亿元,同比增长14.5%,增速与2013年1-11月份相比上升0.9个百分点,与2012年同期相比上升4.1个百分点;占全社会固定资产投资的比重为3.4%,与2013年1-11月份持平,与2012年同期相比下降0.1个百分点。

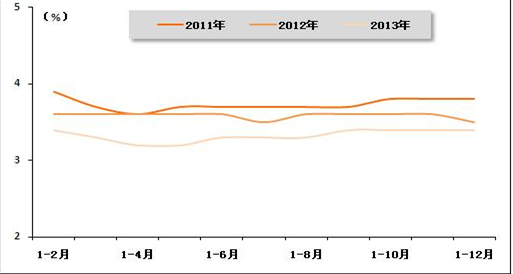

2011-2013年电力行业各月累计固定资产投资额及同比增长变动趋势比较

资料来源:中电联

2011-2013年电力行业各月累计投资占全国总投资比重走势

资料来源:中电联

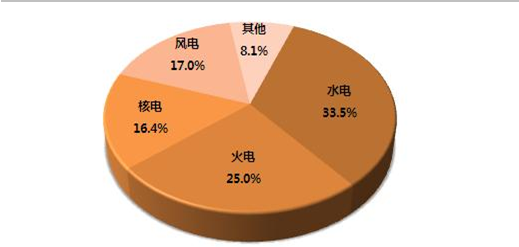

另外,从电源投资结构来看,水电投资继续平稳较快增长,占比继续提升;核电投资同比继续大幅回落,占比继续下降;另外,火电、风电投资依旧欠佳,占比较2012年同期仍呈下降态势。具体来看,2013年1-12月份,水电完成投资1246亿元,同比增长0.6%;占电源投资的比重为33.5%,与2012年同期相比下降0.4个百分点。火电完成投资928亿元,同比下降7.4%;所占比重为25.0%,与2012年同期相比下降1.9个百分点。核电完成投资609亿元,同比下降22.4%;所占比重为16.4%,与2012年同期相比下降4.2个百分点。风电完成投资631亿元,同比增长3.9%;所占比重为17.0%,与2012年同期相比上升0.7个百分点。

2013年1-12月份电源基本建设投资结构

资料来源:中电联

2、发电量情况

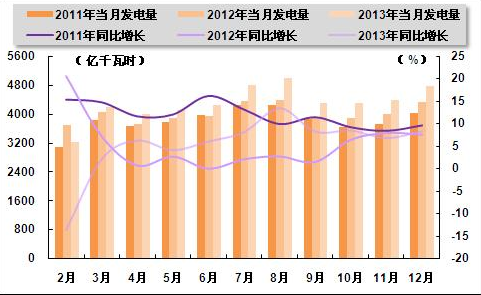

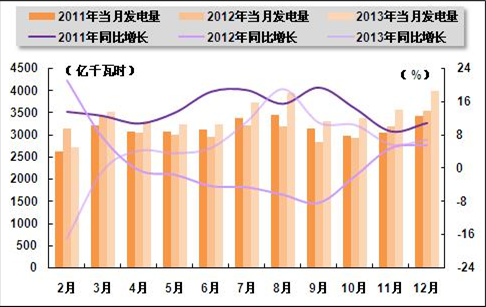

全社会发电量保持平稳增长。2013年1-12月份,全国规模以上发电企业累计完成发电量52451亿千瓦时,同比增长7.6%,增速与2013年1-11月份相比上升0.7个百分点,与2012年同期相比上升3.0个百分点。其中,12月份,全国规模以上发电企业发电量4780亿千瓦时,同比增长8.3%,增速环比上升1.5个百分点,与2012年同期相比上升0.7个百分点。

2011-2013年各月总发电量及同比增长率变动趋势比较

资料来源:中电联

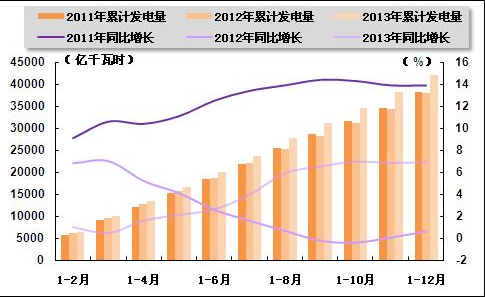

2011-2013年各月累计总发电量及同比增长率变动趋势比较

资料来源:中电联

3、电源结构情况

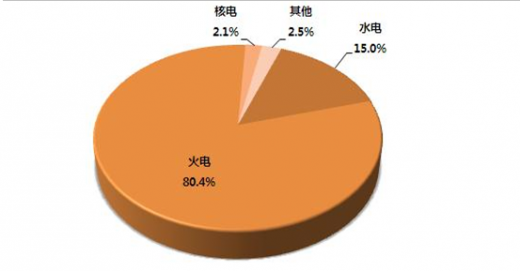

电源结构继续调整,火电发电量占比有所上升,而水电发电量占比有所下降。具体来看,2013年1-12月份,水电发电量占全部发电量的比重为15.0%,与2012年同期相比下降0.8个百分点;火电发电量占全部发电量的比重为80.4%,与2012年同期相比提高1.8个百分点;核电发电量占全部发电量的比重为2.1%,与2012年同期相比提高0.1个百分点。

2013年1-12月份电源结构

资料来源:中电联

火电生产方面,火电发电量增速同比明显回升。2013年1-12月份,全国累计完成火电发电量42153亿千瓦时,同比增长6.9%,增速与2013年1-11月份相比基本持平,与2012年同期相比上升6.3个百分点。其中,12月份,全国共完成火力发电量4008亿千瓦时,同比增长7.0%,增速环比上升1.2个百分点,与2012年同期相比上升1.4个百分点。

2011-2013年各月火电发电量及同比增长率变动趋势比较

资料来源:中电联

2011-2013年各月累计火电发电量及同比增长率变动趋势比较

资料来源:中电联

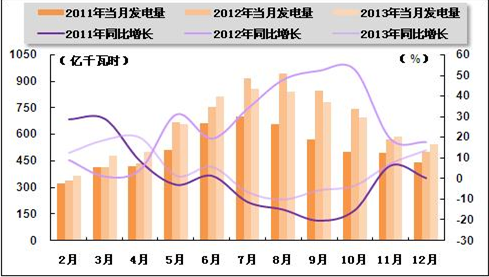

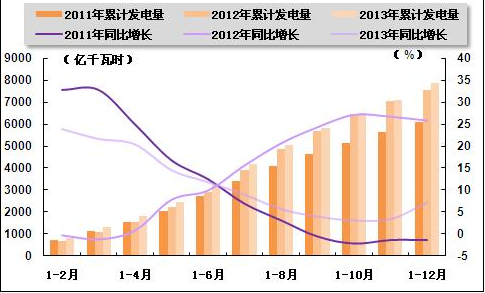

水电生产方面,得益于南方电网区域内糯扎渡、溪洛渡两大发电站投产机组发电,水电发电量增速继续回升。2013年1-12月份,水电累计发电量7891亿千瓦时,同比增长7.2%,增速与2013年1-11月份相比上升3.8个百分点,与2012年同期相比下降18.6个百分点。其中,12月份,全国水电发电量完成543亿千瓦时,同比增长13.7%,增速环比上升6.5个百分点,与2012年同期相比下降4.0个百分点。

2011-2013年各月水电发电量及同比增长变动趋势比较

资料来源:中电联

2011-2013年各月累计水电发电量及同比增长变动趋势比较

资料来源:中电联

三、主要技术经济指标完成情况

近年来,受新能源装机容量占比不断提高以及电力供需状况等因素影响,全国6000千瓦及以上电厂发电设备平均利用小时持续下降。2013年以来,发电装机容量增速持续高于用电量增速,全国发电设备利用小时数同比呈现持续下降态势。2013年1-12月份,全国发电设备累计平均利用小时为4511小时,与2012年同期相比下降68小时。

分类型看,2013年1-12月份,全国水电设备平均利用小时3318小时,与2012年同期相比下降273小时。其中,大部分省份水电设备平均利用小时同比下降,贵州、福建、江西、重庆、湖北下降幅度超过600小时。

全国火电设备平均利用小时5012小时,比2012年同期增加30小时。其中,宁夏火电设备平均利用小时达到6173小时,青海、江苏等5个省份超过5500小时;辽宁、吉林、黑龙江等8个省份低于4500小时。

另外,2013年1-12月份,全国核电设备平均利用小时7893小时,为2005年以来最高水平,比2012年同期增加38小时。全国风电设备平均利用小时2080小时,为2005年以来最高水平,比2012年同期增加151小时,弃风现象明显改观;在风电装机容量超过300万千瓦的10个省份中,新疆、山西、内蒙古和宁夏风电设备平均利用小时超过全国平均水平;辽宁、吉林、黑龙江和甘肃风电平均利用小时分别仅有1924、1725、1951和1806小时,但同比分别增加162、305、171和145小时。

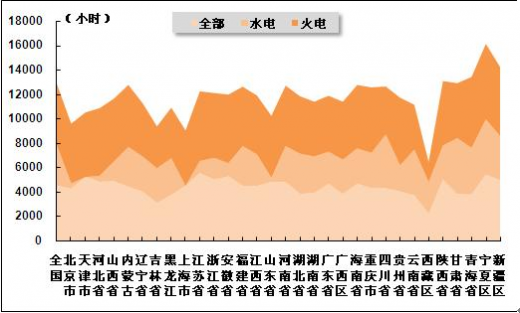

2013年1-12月全国各地区发电设备累计平均利用小时比较

资料来源:中电联

电力行业节能减排成效显著。2013年1-12月份,全国6000千瓦及以上电厂供电标准煤耗321克/千瓦时,同比降低4克/千瓦时;全国电网输电线路损失率6.67%,同比降低0.08个百分点。

三、中国水电行业规模发展分析 100

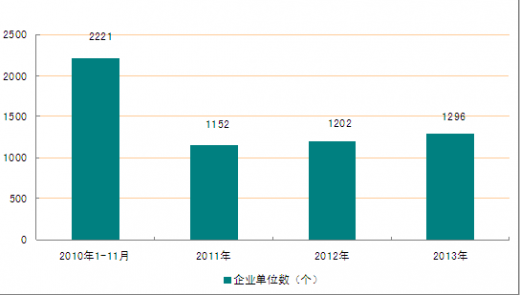

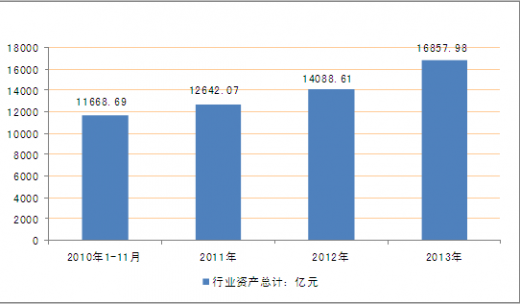

据国家统计局公布的数据,2013年1-12月份我国规模以上水力发电行业企业数量为1296家,亏损企业数为270家,亏损面为20.83%,该行业总资产12642.07亿元,较同期增长了16.43%。

2010-2013年中国水力发电行业规模以上企业数量变动趋势

资料来源:国家统计局

2010-2013年中国水力发电行业总资产统计

资料来源:国家统计局

2013年我国水力发电行业销售总收入合计2333.51亿元,比上年同期增加109.4亿元,较同期增长了4.69%;完成利润总额475.49亿元,比上年同期增加19.18亿元,同比增加4.03%;由此可见,水力发电行业总量增长势头良好,并为我国经济、财政作出了重大的贡献。

2010-2013年中国水力发电行业销售收入统计

资料来源:国家统计局

2010-2013年中国水力发电行业利润统计

资料来源:国家统计局

四、我国水电事业发展成效卓著 102

五、中国水电发电装机容量概况 104

六、我国水电产业发展已迈入智能化和信息化时代 105

第三节 中国水电建设基本状况 106

一、水电建设的理念及价值分析 106

二、水电建设的现状和未来 110

三、水电建设国产化“三步走” 112

四、我国水电建设大幕重启 113

五、未来水电建设投资将大幅增加 114

第四节 2008-2013年全国及各省市水电发电量及增长率统计分析 114

一、2008年全国水电发电量及增长率统计 114

二、2009年全国水电发电量及增长率统计 116

三、2010年全国及各省市水电发电量及增长率统计 117

四、2011年全国及各省市水电产量统计数据 118

五、2012年全国及各省市水电产量统计数据 119

六、2013年全国及各省市水电产量统计数据 121

第五节 中国水电建设与环境 123

一、水利水电工程的环境影响 123

二、中国水电开发状况与环境管理 125

三、水电开发暴露出的主要环境问题 126

四、中国水电建设环境保护的措施 128

五、绿色水利思想对水电建设的借鉴意义 131

第六节 开发利用水电的意义 132

一、水电开发“利”是主要的 132

二、正确认识水电开发对生态环境的影响 132

三、妥善处理移民问题 134

四、进一步提高水电开发水平 134

五、进一步加大政策支持力度 135

第七节 流域水电开发分析 136

一、流域水电开发的原则分析 136

二、流域水电开发和管理的经验借鉴 138

三、流域水电综合开发模式探讨 149

四、应创新水电流域梯级开发机制 154

第五章 我国重要河流水能资源及利用情况 156

第一节 我国长江流域 156

一、长江流域水源资源概况 156

二、长江流域能源发展战略 157

三、长江流域能源资源开发问题的对策和建议 159

四、长江流域水电的合理开发分析 160

第二节 我国西部地区河流 160

一、雅砻江的水电开发 160

二、大渡河的水电开发 165

三、金沙江的水电开发 168

第三节 我国黄河流域 172

一、黄河水资源概述 172

二、黄河上游水能资源概况 174

三、黄河上游水电开发进入黄金期 177

第四节 我国珠江流域 178

一、珠江流域水能资源概况 178

二、珠江流域水能资源开发现状和开发程度 179

三、珠江流域水能资源开发预测 180

第六章 中国小水电行业现状分析 184

第一节 中国小水电 184

一、中国小水电发展历程 184

二、小水电资源的特点 187

三、小水电产业发展面临的问题 190

四、我国小水电装机容量情况 192

五、我国小水电开发率情况 193

第二节 中国小水电市场分析 194

一、小水电进入国际市场分析 194

二、农村小水电的大市场 195

三、小水电成为我国电力供应重要组成部分 196

四、小水电在地区县级发电的市场潜力 197

第三节 小水电投资分析 197

一、小水电投资热潮 197

二、小水电投资的体制阻力分析 198

三、小水电项目的投资经济评价 201

四、市场经济条件下小水电财务评价 201

五、民企投资小水电状况 204

六、民企投资小水电的几个特殊问题 205

第四节 发展中国小水电面临的挑战 207

一、中国小水电发展的制约因素 207

二、小水电发展中存在的问题 209

三、严防小水电开发无序 211

四、小水电泡沫再次破裂 211

第五节 对策与出路 213

一、小水电代燃料加大推广力度 213

二、规范小水电行业管理 214

三、小水电行业新的增长方式 215

四、我国小水电发展对策 217

第六节 中国小水电发展要点 219

一、发展小水电的优惠政策 219

二、小水电开发应把握的原则 220

三、可再生能源配额制对小水电的利处 222

四、农网改造与小水电建设相结合 225

五、小水电的上网电价 230

第七章 水电技术研究 232

第一节 水电技术发展现状 232

一、我国水电机电已达世界一流水平 232

二、中国已开始向发展中国家大规模输出水电技术 236

三、中国“十二五”的重大技术倾斜水电 236

第二节 水电机组技术分析 237

一、水电站水轮发电机组增容改造技术分析 237

二、水轮机复合抗磨板和水泵复合抗磨密封环技术分析 240

三、水电机组励磁装置的技术分析 241

四、金属材料对水轮机、非金属材料对水轮机、水泵抗气蚀磨损的防护技术 242

五、微型水力发电机组(含负荷调节器)技术分析 243

六、农村水电站机组过速保护技术分析 244

第三节 小水电技术分析 246

一、小水电站的技术改造分析 246

二、小水电工程径流计算技术分析 251

三、小水电站无压隧洞引水技术分析 252

四、小水电站技木改造工作需要加强 256

五、小水电站的更新改造技术分析 259

六、小水电机电新技术的应用 263

第四节 小水电站计算机监控技术系统 266

一、小水电站计算机监控系统实施现状 266

二、小水电站计算机监控系统实施中的弊病 268

三、运行人员的技术力量严重缺乏 269

第五节 数字化水电站的实现思路与发展策略 270

一、数字化水电站建设的意义 270

二、数字化水电站建设的内涵 271

三、电力市场环境下数字化水电站的发展策略 274

第六节 中国农村水电站自动化分析 278

一、水电站自动化的发展历程回顾 278

二、农村水电自动化现状分析 280

三、农村水电站计算机监控系统结构解析 282

四、水电站自动化改造案例一 287

五、水电站自动化改造案例二 291

六、农村水电站自动化的发展趋势和策略 295

第八章 2011-2012年中国水电设备产业分析 297

第一节 国际水电设备市场概况 297

一、用户需求 297

二、公司合并 298

三、产品优化 300

四、成本降低 301

五、面临挑战 301

第二节 中国水电设备行业分析 302

一、我国水电设备迎来发展黄金期 302

二、中国水电设备行业发展迎新机遇 303

三、中国水电设备制造业产业升级分析 308

四、我国水电装备步入自主研发时代 312

五、我国水力发电设备实现了跨越式发展 312

第三节 水电设备制造业发展趋势分析 315

一、我国水电设备制造业新趋势分析 315

二、国际转移成为水电设备制造业的新方向 315

三、“十二五”中国计划新增农村水电装机数量分析 317

四、中国大型国产水电机组稳定性分析 317

五、2011年我国水电设备行业发展机组重点 318

第四节 2009-2012年中国水轮发电机组产量分析 319

一、2009年全国及主要省份水轮发电机组产量分析 319

二、2010年全国及主要省份水轮发电机组产量分析 320

三、2011年全国及主要省份水轮发电机组产量分析 321

四、2012年全国及主要省份水轮发电机组产量分析 322

五、2013年全国及主要省份水轮发电机组产量分析 323

第五节 小水电设备市场发展及对策 324

一、小水电市场设备市场发展现状 324

二、中国小水电设备产业机遇与挑战并存 326

三、中国小水电设备市场发展形势严峻 328

四、小水电设备行业发展前景及其对策 329

第九章 中国水电行业竞争格局分析 333

第一节 水电行业竞争分析 333

一、水电行业集中度情况分析及预测 333

二、水电行业进入与退出壁垒分析 333

三、水电行业生命周期分析 334

第二节 中国水电竞争格局扫描 336

一、国电系五大发电集团 336

二、非国电系发电集团 339

三、地方性发电公司 339

第三节 水电行业波特五力模型分析 340

一、上游供应商 340

二、下游客户 341

三、替代品 342

四、潜在进入者 342

五、竞争者 343

第三节 电力改革新方案后的竞争格局分析 344

一、跨区域扩张不可避免 344

二、低成本公司优势大 344

三、中小企业面临抉择 344

四、外资并购节奏加快 344

第十章 2010-2012年中国主要省市水电行业发展概况 345

第一节 四川省 345

一、四川发展水电产业的优势 345

二、四川水电开发的作用及政策分析 346

三、四川省小水电产业发展现状及建议 349

四、四川水电产业亟待转型 352

五、2013年四川水电产业 353

六、四川水电发展迎来黄金期 353

第二节 贵州省 354

一、贵州省力促水电资源开发健康有序 354

二、贵州科学发展农村水电建设 355

三、贵州农村小水电发展状况分析 356

四、贵州省中小水电站开发的现状与策略 357

五、2013年贵州省水电获46亿信贷支持 363

第三节 云南省 363

一、云南第三批小水电代燃料工程启动 363

二、2013年云南水电开发有序推进 364

三、“十二五”云南省水电发展规划 365

四、云南水电开发潜力分析 365

五、2015年云南省水电发展目标预测 365

第四节 湖南省 366

一、湖南省水电基本情况 366

二、湖南小水电的价格机制与改革趋势 367

三、“十二五”湖南省农村水电策略 372

第五节 其他省市水电产业动态 376

一、福建 376

二、青海 378

三、广东 380

四、广西 383

五、湖北 384

第十一章 水电行业重点企业研究 387

第一节 中国长江电力股份有限公司 (600900) 387

一、企业概况 387

二、竞争优势分析 387

三、2013-2014年经营状况分析 388

四、2014-2019年公司发展战略分析 392

第二节 华能国际电力股份有限公司(0902) 392

一、企业概况 392

二、竞争优势分析 394

三、2013-2014年经营状况分析 394

四、2014-2019年公司发展战略分析 398

第三节 华电国际电力股份有限公司 (600027) 398

一、企业概况 398

二、竞争优势分析 399

三、2013-2014年经营状况分析 400

四、2014-2019年公司发展战略分析 403

第四节 大唐国际发电股份有限公司 (601991) 403

一、企业概况 403

二、竞争优势分析 404

三、2013-2014年经营状况分析 406

四、2014-2019年公司发展战略分析 409

第五节 国电电力发展股份有限公司 (600795) 409

一、企业概况 409

二、竞争优势分析 410

三、2013-2014年经营状况分析 411

四、2014-2019年公司发展战略分析 414

第六节 广西桂冠电力股份有限公司 (600236) 414

一、企业概况 414

二、竞争优势分析 415

三、2013-2014年经营状况分析 416

四、2014-2019年公司发展战略分析 419

第七节 中国水利水电建设集团公司 (601669) 420

一、企业概况 420

二、竞争优势分析 422

三、2013-2014年经营状况分析 423

四、2014-2019年公司发展战略分析 426

第八节 中国电力投资集团公司 (02380) 427

一、企业概况 427

二、竞争优势分析 427

三、2013-2014年经营状况分析 428

四、2014-2019年公司发展战略分析 432

第九节 国投电力控股股份有限公司(600886) 432

一、企业概况 432

二、竞争优势分析 433

三、2013-2014年经营状况分析 435

四、2014-2019年公司发展战略分析 438

第十节 二滩水电开发有限责任公司 439

一、企业概况 439

二、竞争优势分析 439

三、2013-2014年经营状况分析 440

四、2014-2019年公司发展战略分析 441

第十二章 电力产业政策对水电行业发展的影响 443

第一节 可再生能源发展规划对水电业的影响 443

第二节 水电行业税收政策分析 443

一、小水电税收优惠政策急需完善 443

二、跨省区水电项目税收分配指导意见发布 445

三、低价、节能、环保大型水电企业受益国家政策 446

四、财政部关于跨省区水电项目税收分配的指导意见 447

第三节 我国水电环境保护状况与对策 448

一、我国水电开发状况与环境管理 448

二、水电开发暴露出的主要环境问题 449

三、我国水电建设环境保护的措施 451

第十三章 中国水电体制改革与应对的问题 454

第一节 中国水电行业体制改革 454

一、水电建设开创了我国建筑业体制改革的先河 454

二、改革开放造就了当今世界领先的中国水电产业 455

三、中国水电集团在改革开放中乘势发展 455

四、坚定不移地将中国水电事业推向科学发展的新阶段 458

第二节 中国发展水电应该注意的问题 461

一、水电开发建设中存在的主要问题 461

二、水电开发存在问题的原因分析 462

第三节 水电行业发展的对策建议 463

一、坚持发展是第一要务,用发展的方式解决发展中的问题 463

二、坚持水电发展以人为本 464

三、坚持水电发展全面协调统筹兼顾 465

四、坚持因地制宜,分类指导 465

第十四章 2013-2017年我国水电行业发展战略分析 466

第一节 水电建设与绿色水利 466

一、水电在我国能源中的地位逐步提高 466

二、环境成为制约水电建设的“瓶颈” 467

三、绿色水利思想有利于水电建设 468

四、水电建设和运营的特点 470

第二节 2011-2020年我国水电发展战略分析 470

一、2011-2020年水电行业发展战略目标 470

二、2011-2020年水电行业发展战略布局 471

三、2011-2020年水电行业发展战略结构 471

第三节 水电在市场竞争中生存与发展策略 478

一、降低建设成本,增强竞争力 478

二、降低生产成本,提高效益 479

三、分摊投资,减轻投资压力 479

四、延长贷款减轻还贷压力 481

五、公平竞争减少干预 481

第四节 水电勘察项目管理创新策略 481

一、企业项目管理的本质 481

二、水电勘察设计行业的管理模式 482

三、水电勘测设计项目管理的三个阶段 482

四、水电勘察设计项目管理发展思路 485

第五节 中国水电发展的战略定位、 486

一、我国水电开发的总体状况 486

二、从国家战略高度认识水电开发 487

三、尊重客观规律切实转变水电开发方式 490

四、促进中国水电开发的政策选择 492

第五节 我国小水电发展战略 494

一、指导思想 494

二、发展目标 494

三、战略措施 494

第十五章 2014-2019年我国水电行业投资策略分析 496

第一节 水电建设领域投资现状 496

一、我国水电开发主体结构特征 496

二、水电建设前期期待多方投资 497

三、黄河上游水电开发进入黄金期 497

四、中国重点投资西部地区水电产业 498

五、农村水电抓住银贷的策略 499

第二节 水电工程建设的投资控制 500

一、合理预测项目风险和进行目标控制 500

二、以设计质量为重点来控制投资 502

三、重视工程实施阶段的投资控制 503

第三节 水电投资开发策略 506

一、水电行业外部和内部因素分析 506

(一)水电行业的外部因素评价(EFE) 506

(二)水电行业的内部因素评价(IFE) 508

二、水电的投资战略 509

(一)注重开发具有良好调节性能的大型水电站 509

(二)注重“流域、梯级、滚动、综合开发 510

(三)注重可持续发展,环保与生态建设 510

(四)注重管理的创新 511

(五)注重所投资项目的财务抗风险能力 511

(六)注重对所在区域经济发展的拉动作用,和谐发展 511

三、结语 512

第四节 水电行业投资风险分析 512

一、民资投资水电机会与风险并存 512

二、水电建设投资的风险因素与回避 514

三、水电开发投资的泡沫风险分析 520

第五节 民间资本投资小水电的风险分析 525

一、电力市场供求关系变化及带来的风险 525

二、水源风险 526

三、电量估算风险 526

四、政策风险 526

五、咨询服务风险 527

六、工期、质量风险 528

七、收购已建工程的风险 529

八、运行管理风险 529

第十六章 2014-2019年我国水电行业发展预测 531

第一节.水电产业趋势预测 531

一、21世纪水电发展趋势展望 531

二、“十二五”期间中国水电将加速跑 543

三、成本优势使水电行业未来光明 544

四、2012-2014年我国水电供给预测 544

五、2012-2020年我国水电需求预测 548

第二节 国内水电产业发展前景展望 549

一、促进水电产业健康发展的宏观环境正在改善 549

二、水电开发是西部大开发的重头戏 550

三、东部地区的水电开发呈现新的特点 551

四、未来20年西南水电建设将快速发展 553

五、流域性或区域性的水电公司逐步形成壮大 555

第三节 国内水电行业的发展规划与展望 556

一、国内大中型水电电源规划与重点项目 556

二、水电“西电东送”规模与重点项目 560

三、“十二五”期间我国水电发展目标 565

四、2020年水电开发的效益展望 567

五、未来的20-30年是我国水电开发的关键时期 570

第四节 我国水电装机容量规模分析 571

一、2013年水电装机容量预测 571

二、2015年水电装机容量预测 571

三、2020年水电装机需求预测 572

第五节 未来中国水电发展战略 572

一、战略目标 572

二、战略布局 572

三、战略结构 573

- 2014-2020年中国水电市场研究与投资前景预测报告2014-09-23

- 2015-2020年中国水电市场供需趋势预测及投资战略分析报告2015-02-07

- 2015-2020年中国水电行业发展趋势及投资前景分析报告2015-02-28

- 2015-2020年中国水电行业前景研究与市场前景预测报告2015-03-11

- 2016-2022年中国水电市场深度研究与投资方向研究报告2016-11-24

- 2017-2022年中国水电市场全景调查与市场供需预测报告2016-12-13

- 2016-2022年中国水电市场供需与市场前景预测报告2017-02-07

- 2017-2022年中国水电行业深度调研与投资前景评估报告2017-02-11

- 2017-2022年中国水电行业全景调研及市场分析预测报告2017-05-09

- 2017-2022年中国水电行业深度研究与前景趋势报告2017-07-11

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

- 2018-2024年中国再生资源市场供需趋势预测及投资战略分析报告

- 2018-2024年中国绿色能源(清洁能源)市场深度分析与投资发展前景趋势研究报告

- 2018-2024年中国燃气发电市场现状调研及投资发展战略研究报告

- 2018-2024年中国沼气行业分析与投资决策咨询报告

- 2018-2024年中国绿色电力行业市场分析与发展前景评估报告

- 2018-2024年中国智能电网行业分析与投资机遇预测报告

- 2018-2024年中国光热发电行业市场分析与发展前景预测报告

- 2018-2024年中国燃气发电行业市场调研与未来发展策略咨询报告

- 2018-2024年中国风电行业市场运营态势与投资商机研究咨询报告

- 2018-2024年中国风力发电机组行业市场运营态势与投资机会分析报告

- 2018-2024年中国特种电线电缆市场全景调查与市场供需预测报告

- 2018-2024年中国火力发电行业市场监测与投资趋势研究报告

- 2011-2015年中国南方电网市场深度调查与前景预测报告

- “十一五”期间中国太阳能光伏发电运行动态与“十二五”投资契机研究报告

- 2013-2017年中国磁悬浮列车市场调研与产业竞争现状报告

- 2011-2015年中国镍氢电池市场竞争格局及发展前景预测报告

- 2012-2016年中国天然气发电行业运营态势及投资战略咨询报告

- 2011-2015年中国海上风力发电产业市场调查及发展趋势研究报告

- 2013-2017年中国海上风力发电产业调研与投资方向报告

- 2014-2019年中国水电行业研究与投资前景预测报告

- 2012-2016年中国集成电路封装行业调研及发展趋势报告

- 2012-2016年中国铅酸蓄电池市场行情动态及发展趋势研究报告

- 2011-2015年太阳能电池产业竞争格局与投资战略咨询报告

- 2010年中国电气火灾监控系统市场研究与投资前景分析报告