2017-2022年中国钢铁行业深度调研与市场年度调研报告

- 报告名称:2017-2022年中国钢铁行业深度调研与市场年度调研报告

- 出版日期:2017-5

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

钢铁是我国经济建设中的重要支撑,它的作用不容代替。然而,随着钢铁电商的不断兴起,传统钢铁行业即可陷入发展困局。面对需求低迷、产能过剩、库存积压、价格走低等问题,我国钢铁只得寻求突破,实现产业的持续发展。

2016年前三季度,国民经济运行总体平稳、稳中有进、稳中提质、好于预期,同时钢铁行业化解过剩产能工作取得较大进展,为行业转型脱困提供了较好地外部环境。据钢铁行业现状分析报告获悉,受益于钢材价格有所回升,钢铁企业经营状况普遍好转,扭转了2015年全行业亏损的局面,成绩来之不易。但是仍然面临着市场供大于求矛盾突出,钢材价格依然较低,原燃料价格大幅上涨,企业持续盈利难以保证等诸多问题,需要全行业共同努力,攻坚克难。2016年1-9月份,全国粗钢产量6.04亿吨,同比增长0.37%,其中9月份同比增长3.94%。2016年以来,全国粗钢产量呈逐步释放态势,1-2月份全国粗钢产量同比下降5.7%,3月份起累计同比下降水平逐月收窄,到9月份则转为增长。根据国家统计局和海关数据,2016年以来全国粗钢表观消费量一直处于下降区间,但降幅逐月收窄,至8月底全国粗钢表观消费量同比下降1.1%。9月份全国粗钢表观消费量6021万吨,同比增长9.57%(主要是由于9月份粗钢产量同比增加256万吨,而钢材净出口折合粗钢同比减少267万吨),带动1-9月份粗钢表观消费量达到5.26亿吨,同比增长0.05%。2016年1-9月全国出口钢材8512万吨,同比增加202万吨,增长2.4%;进口钢材983万吨,同比增长1%;净出口钢材折合粗钢7809万吨,同比增加165万吨,增长2.16%。但同时国际市场针对中国的反倾销、反补贴案件明显增多,前三季度已经达到38起,7月份以来钢材出口量呈现逐月下降趋势,后期出口难度增加。

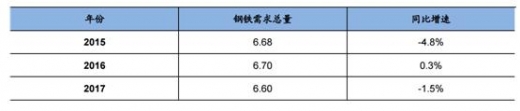

从钢铁需求总量来看,2016年宏观经济形势呈现“缓中趋稳,稳中向好” 的基本特点,GDP增速下滑0.2个百分点至6.7%,全年GDP增速在6.7%附近小幅波 动,经济L型寻底特征强化;年初起地产销售量价齐升带动地产投资复苏以及财政支出继续扩张以及PPP项目推广下基建投资维持高速增长,推动库存周期由主动去库 存阶段进入到被动去库存阶段,带动工业品价格回升向中游制造业传递利好信号, 从而于后半段驱动库存周期进入补库存阶段。预计2016年全年钢铁需求量为6.70亿 吨,同比增长0.3%,钢铁需求量不降反升,超出市场预期。

2016年第三季度末起房地产调控政策密集出台向楼市 传递降温信号,地产销售开始下行并可能于明年第二季度末传递到地产投资,2017年 地产投资将重回低位;地产投资与库存投资驱动的补库存周期仍将延续,大约持续 到2017年第一季度末或第二季度初,基建投资和制造业投资将接棒地产投资支撑经 济增长。预计2017年全年钢铁需求量为6.60亿吨,同比下降1.5%。

2015-2017年钢铁需求量(单位:亿吨)

2015-2017年各主要下游行业钢铁需求量(单位:亿吨)

188bet金宝搏网站 发布的《2017-2022年中国钢铁行业深度调研与市场年度调研报告》共十五章。首先介绍了钢铁相关概念及发展环境,接着分析了中国钢铁规模及消费需求,然后对中国钢铁市场运行态势进行了重点分析,最后分析了中国钢铁面临的机遇及发展前景。您若想对中国钢铁有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

1.1 钢铁工业概念界定

1.1.1 钢铁的定义

1.1.2 钢铁工业的定义

1.1.3 钢铁行业产业链介绍

1.2 钢铁工业的特点分析

1.2.1 钢铁工业的生产特点

1.2.2 钢铁工业的建设特点

1.2.3 钢铁工业的布局特点

1.3 钢铁联合企业概述

1.3.1 钢铁联合企业的组成

1.3.2 钢铁联合企业的作用

第二章钢铁行业市场特点概述

2.1 行业市场概况

2.1.1 行业市场特点

2.1.2 行业市场化程度

2.1.3 行业利润水平及变动趋势

2.2 进入本行业的主要障碍

2.2.1 资金准入障碍

2.2.2 市场准入障碍

2.2.3 技术与人才障碍

2.2.4 其他障碍

2.3 行业的周期性、区域性

2.3.1 行业周期分析

1、行业的周期波动性

2、行业产品生命周期

2.3.2 行业的区域性

2.4 行业与上下游行业的关联性

2.4.1 行业产业链概述

2.4.2 上游产业分布

2.4.3 下游产业分布

第三章 2014-2016年中国钢铁行业发展环境分析

3.1 钢铁行业政治法律环境(P)

3.1.1 相关行业政策

3.1.2 相关经济刺激政策

3.1.3 钢铁产业发展政策

3.1.4 政策环境对行业的影响

3.2 钢铁行业经济环境分析(E)

3.2.1 宏观经济形势分析

3.2.2 宏观经济环境对行业的影响分析

3.3 钢铁行业社会环境分析(S)

3.3.1 钢铁产业社会环境

3.3.2 社会环境对行业的影响

3.4 钢铁行业技术环境分析(T)

3.4.1 钢铁技术分析

1、技术水平总体发展情况

2、中国钢铁行业新技术研究

3.4.2 钢铁技术发展水平

1、中国钢铁行业技术水平所处阶段

2、与国外钢铁行业的技术差距

3.4.3 我国钢铁行业技术创新方面存在的问题

3.4.4 我国钢铁行业技术创新的对策

第四章全球钢铁行业发展概述

4.1 2014-2016年全球钢铁行业发展情况概述

4.1.1 全球钢铁行业发展现状

4.1.2 全球钢铁行业发展特征

4.1.3 全球钢铁行业市场规模

4.2 2014-2016年全球主要地区钢铁行业发展状况

4.2.1 欧洲钢铁行业发展情况概述

4.2.2 美国钢铁行业发展情况概述

4.2.3 日本钢铁行业发展情况概述

4.2.4 俄罗斯钢铁行业发展情况概述

4.3 2017-2022年全球钢铁行业发展前景预测

4.3.1 全球钢铁行业市场规模预测

4.3.2 全球钢铁行业发展前景分析

4.3.3 全球钢铁行业发展趋势分析

4.4 全球钢铁行业重点企业发展动态分析

第五章中国钢铁行业发展概述

5.1 中国钢铁行业发展状况分析

5.1.1 中国钢铁行业发展阶段

5.1.2 中国钢铁行业发展总体概况

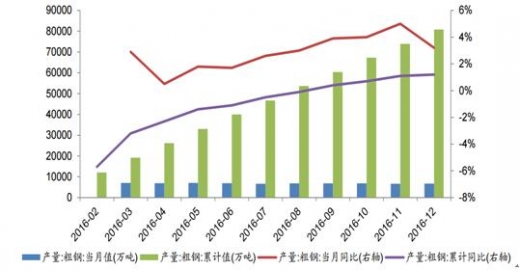

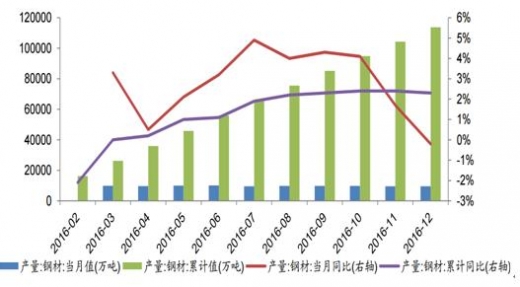

根据国家统计局统计数据,2016年全年粗钢产量为80837万吨, 同比增长1.20%,增速较2015年上升3.50个百分点;全年钢材产量为113801万吨, 同比增长2.30%万吨,增速较2015年上升1.70个百分点。

从粗钢产量走势上来看,2016年粗钢产量与本轮库存周期的轨迹较为一致,且 对上游供给具有较大弹性。受2015年下游需求疲弱及行业整体业绩不佳影响,年初 粗钢产量同比显著减少,2016年1-2月粗钢产量累计同比增速为-5.70%。此后,年初 地产新开工与基建投资增速表现超预期向上游传递需求回暖信号,钢价在2016年2 月起开始攀升,并带动粗钢产量开始持续同比回升。7月,本轮库存周期进入补库存 阶段,粗钢产量同比增速随之进入持续上升阶段,并于11月到达顶峰。12月,受上 游原材料价格大幅走强,生产成本上升压缩钢企利润空间影响,粗钢产量同比增速 有所回调。

粗钢产量走势与库存周期的轨迹较为一致

从钢材产量走势上来看,钢材产量与下游行业景气关系更为紧密。受下游回暖 驱动,钢材产量累计同比增速在2016年3月已经转正,并在之后保持高速增长。直到 2016年6月前后,地产与基建投资增速出现明显下降,下游需求支撑价格乏力,带动 钢材产量同比增速进入盘整阶段。而2016年11月起,钢材产量同比增速出现迅速下 降,其主要原因是11月起中央严格打击“地条钢”导致市场上钢坯供应量大幅下降。 之所以粗钢产量同比增速未表现出相似的下降趋势,是因为“地条钢”企业属于违 法违规企业,其粗钢产量不被纳入统计局粗钢产量的统计范围,而“地条钢”企业生 产的钢坯流入市场后构成钢坯供应的一部分,经过加工成材之后被纳入钢材产量的 统计范畴之中。

钢材产量走势与下游需求关系较为紧密

5.1.3 中国钢铁行业发展特点分析

5.2 2014-2016年钢铁行业发展现状

5.2.1 2014年中国钢铁行业发展状况

5.2.2 2015年中国钢铁行业发展形势

5.2.3 2016年中国钢铁企业发展趋势分析

5.3 2017-2022年中国钢铁行业面临的困境及对策

5.3.1 中国钢铁行业面临的困境及对策

1、中国钢铁行业面临困境

2、中国钢铁行业未来展望

5.3.2 中国钢铁企业发展困境及策略分析

1、中国钢铁企业面临的困境

2、中国钢铁企业的对策探讨

5.3.3 国内钢铁企业的出路分析

第六章中国钢铁行业市场运行分析

6.1 2014-2016年中国钢铁行业总体规模分析

6.1.1 企业数量结构分析

6.1.2 人员规模状况分析

6.1.3 行业资产规模分析

6.1.4 行业市场规模分析

6.2 2014-2016年中国钢铁行业产销情况分析

6.2.1 中国钢铁行业工业总产值

6.2.2 中国钢铁行业工业销售产值

6.2.3 中国钢铁行业产销率

6.3 2014-2016年中国钢铁行业市场供需分析

6.3.1 中国钢铁行业供给分析

6.3.2 中国钢铁行业需求分析

6.3.3 中国钢铁行业供需平衡

6.4 2014-2016年中国钢铁行业财务指标总体分析

6.4.1 行业盈利能力分析

6.4.2 行业偿债能力分析

6.4.3 行业营运能力分析

6.4.4 行业发展能力分析

第七章中国钢铁行业细分市场分析

7.1 钢铁行业细分市场概况

7.1.1 市场细分充分程度

7.1.2 市场细分发展趋势

7.1.3 市场细分战略研究

7.1.4 细分市场结构分析

7.2 生铁

7.2.1 市场发展现状概述

7.2.2 行业市场规模分析

7.2.3 行业市场需求分析

7.2.4 产品市场潜力分析

7.3 细铁合金

7.3.1 市场发展现状概述

7.3.2 行业市场规模分析

7.3.3 行业市场需求分析

7.3.4 产品市场潜力分析

7.4 粗钢

7.4.1 市场发展现状概述

7.4.2 行业市场规模分析

7.4.3 行业市场需求分析

7.4.4 产品市场潜力分析

7.5 建议

7.5.1 细分市场研究结论

7.5.2 细分市场建议

第八章中国钢铁行业区域市场分析

8.1 华北地区钢铁行业分析

8.1.1 20142016年行业发展现状分析

8.1.2 20142016年市场规模情况分析

8.1.3 2017-2022年市场需求情况分析

8.1.4 2017-2022年行业发展前景预测

8.1.5 2017-2022年行业投资风险预测

8.2 东北地区钢铁行业分析

8.2.1 20142016年行业发展现状分析

8.2.2 20142016年市场规模情况分析

8.2.3 2017-2022年市场需求情况分析

8.2.4 2017-2022年行业发展前景预测

8.2.5 2017-2022年行业投资风险预测

8.3 华东地区钢铁行业分析

8.3.1 20142016年行业发展现状分析

8.3.2 20142016年市场规模情况分析

8.3.3 2017-2022年市场需求情况分析

8.3.4 2017-2022年行业发展前景预测

8.3.5 2017-2022年行业投资风险预测

8.4 华南地区钢铁行业分析

8.4.1 20142016年行业发展现状分析

8.4.2 20142016年市场规模情况分析

8.4.3 2017-2022年市场需求情况分析

8.4.4 2017-2022年行业发展前景预测

8.4.5 2017-2022年行业投资风险预测

8.5 华中地区钢铁行业分析

8.5.1 20142016年行业发展现状分析

8.5.2 20142016年市场规模情况分析

8.5.3 2017-2022年市场需求情况分析

8.5.4 2017-2022年行业发展前景预测

8.5.5 2017-2022年行业投资风险预测

8.6 西南地区钢铁行业分析

8.6.1 20142016年行业发展现状分析

8.6.2 20142016年市场规模情况分析

8.6.3 2017-2022年市场需求情况分析

8.6.4 2017-2022年行业发展前景预测

8.6.5 2017-2022年行业投资风险预测

8.7 西北地区钢铁行业分析

8.7.1 20142016年行业发展现状分析

8.7.2 20142016年市场规模情况分析

8.7.3 2017-2022年市场需求情况分析

8.7.4 2017-2022年行业发展前景预测

8.7.5 2017-2022年行业投资风险预测

第九章钢铁进出口市场分析

9.1 全球进出口市场价格互动机制研究

9.2 代表性国家和地区进出口市场分析

9.2.1 各国进口概况

9.2.2 各国出口概况

9.3 中国钢铁行业历史进出口总量变化

9.3.1 钢铁行业近3年内进口总量变化

9.3.2 钢铁行业近3年内出口总量变化

9.3.3 近三年内钢铁进出口差量变动情况

9.4 中国钢铁行业历史进出口结构变化

9.4.1 钢铁行业当年内进口来源情况分析

9.4.2 钢铁行业当年内出口去向分析

9.5 中国钢铁行业进出口态势展望

9.5.1 中国钢铁进出口的主要影响因素分析

9.5.2 钢铁行业未来5年内中国进口预测分析

9.5.3 钢铁行业未来5年内中国出口态势展望

第十章中国钢铁行业市场竞争格局分析

10.1 中国钢铁行业竞争格局分析

10.1.1 钢铁行业区域分布格局

10.1.2 钢铁行业企业规模格局

10.1.3 钢铁行业企业性质格局

10.2 中国钢铁行业竞争五力分析

10.2.1 钢铁行业上游议价能力

10.2.2 钢铁行业下游议价能力

10.2.3 钢铁行业新进入者威胁

10.2.4 钢铁行业替代产品威胁

10.2.5 钢铁行业现有企业竞争

10.3 中国钢铁行业竞争SWOT分析

10.3.1 钢铁行业优势分析(S)

10.3.2 钢铁行业劣势分析(W)

10.3.3 钢铁行业机会分析(O)

10.3.4 钢铁行业威胁分析(T)

10.4 中国钢铁行业投资兼并重组整合分析

10.4.1 投资兼并重组现状

10.4.2 投资兼并重组案例

10.5 中国钢铁行业重点企业竞争策略分析

第十一章中国钢铁行业领先企业竞争力分析

11.1 宝山钢铁股份有限公司竞争力分析

11.1.1 企业发展基本情况

11.1.2 企业主要产品分析

11.1.3 企业竞争优势分析

11.1.4 企业经营状况分析

11.1.5 企业最新发展动态

11.1.6 企业发展战略分析

11.2 攀钢集团钢铁钒钛股份有限公司竞争力分析

11.2.1 企业发展基本情况

11.2.2 企业主要产品分析

11.2.3 企业竞争优势分析

11.2.4 企业经营状况分析

11.2.5 企业最新发展动态

11.2.6 企业发展战略分析

11.3 凌源钢铁股份有限公司竞争力分析

11.3.1 企业发展基本情况

11.3.2 企业主要产品分析

11.3.3 企业竞争优势分析

11.3.4 企业经营状况分析

11.3.5 企业最新发展动态

11.3.6 企业发展战略分析

11.4 抚顺特殊钢股份有限公司竞争力分析

11.4.1 企业发展基本情况

11.4.2 企业主要产品分析

11.4.3 企业竞争优势分析

11.4.4 企业经营状况分析

11.4.5 企业最新发展动态

11.4.6 企业发展战略分析

11.5 本钢板材股份有限公司竞争力分析

11.5.1 企业发展基本情况

11.5.2 企业主要产品分析

11.5.3 企业竞争优势分析

11.5.4 企业经营状况分析

11.5.5 企业最新发展动态

11.5.6 企业发展战略分析

11.6 鞍钢股份有限公司竞争力分析

11.6.1 企业发展基本情况

11.6.2 企业主要产品分析

11.6.3 企业竞争优势分析

11.6.4 企业经营状况分析

11.6.5 企业最新发展动态

11.6.6 企业发展战略分析

11.7 内蒙古包钢钢联股份有限公司竞争力分析

11.7.1 企业发展基本情况

11.7.2 企业主要产品分析

11.7.3 企业竞争优势分析

11.7.4 企业经营状况分析

11.7.5 企业最新发展动态

11.7.6 企业发展战略分析

11.8 山东钢铁集团有限公司竞争力分析

11.8.1 企业发展基本情况

11.8.2 企业主要产品分析

11.8.3 企业竞争优势分析

11.8.4 企业经营状况分析

11.8.5 企业最新发展动态

11.8.6 企业发展战略分析

11.9 大冶特殊钢股份有限公司竞争力分析

11.9.1 企业发展基本情况

11.9.2 企业主要产品分析

11.9.3 企业竞争优势分析

11.9.4 企业经营状况分析

11.9.5 企业最新发展动态

11.9.6 企业发展战略分析

11.10 马鞍山钢铁股份有限公司竞争力分析

11.10.1 企业发展基本情况

11.10.2 企业主要产品分析

11.10.3 企业竞争优势分析

11.10.4 企业经营状况分析

11.10.5 企业最新发展动态

11.10.6 企业发展战略分析

第十二章 2017-2022年中国钢铁行业发展趋势与前景分析

12.1 2017-2022年中国钢铁市场发展前景

12.1.1 2017-2022年钢铁市场发展潜力

12.1.2 2017-2022年钢铁市场发展前景展望

12.1.3 2017-2022年钢铁细分行业发展前景分析

12.2 2017-2022年中国钢铁市场发展趋势预测

12.2.1 2017-2022年钢铁行业发展趋势

12.2.2 2017-2022年钢铁市场规模预测

12.2.3 2017-2022年钢铁行业应用趋势预测

12.2.4 2017-2022年细分市场发展趋势预测

12.3 2017-2022年中国钢铁行业供需预测

12.3.1 2017-2022年中国钢铁行业供给预测

12.3.2 2017-2022年中国钢铁行业需求预测

12.3.3 2017-2022年中国钢铁供需平衡预测

第十三章2017-2022年中国钢铁行业投资前景

13.1 钢铁行业投资现状分析

13.1.1 钢铁行业投资规模分析

13.1.2 钢铁行业投资资金来源构成

13.1.3 钢铁行业投资项目建设分析

13.1.4 钢铁行业投资资金用途分析

13.1.5 钢铁行业投资主体构成分析

13.2 钢铁行业投资特性分析

13.2.1 钢铁行业进入壁垒分析

13.2.2 钢铁行业盈利模式分析

13.2.3 钢铁行业盈利因素分析

13.3 钢铁行业投资机会分析

13.3.1 产业链投资机会

13.3.2 细分市场投资机会

13.3.3 重点区域投资机会

13.3.4 产业发展的空白点分析

13.4 钢铁行业投资风险分析

13.4.1 钢铁行业政策风险

13.4.2 宏观经济风险

13.4.3 市场竞争风险

13.4.4 关联产业风险

13.4.5 产品结构风险

13.4.6 技术研发风险

13.4.7 其他投资风险

13.5 钢铁行业投资潜力与建议

13.5.1 钢铁行业投资潜力分析

13.5.2 钢铁行业最新投资动态

13.5.3 钢铁行业投资机会与建议

第十四章 2017-2022年中国钢铁企业投资战略与客户策略分析

14.1 钢铁企业发展战略规划背景意义

14.1.1 企业转型升级的需要

14.1.2 企业做大做强的需要

14.1.3 企业可持续发展需要

14.2 钢铁企业战略规划制定依据

14.2.1 国家政策支持

14.2.2 行业发展规律

14.2.3 企业资源与能力

14.2.4 可预期的战略定位

14.3 钢铁企业战略规划策略分析

14.3.1 战略综合规划

14.3.2 技术开发战略

14.3.3 区域战略规划

14.3.4 产业战略规划

14.3.5 营销品牌战略

14.3.6 竞争战略规划

14.4 钢铁中小企业发展战略研究

14.4.1 中小企业存在主要问题

1、缺乏科学的发展战略

2、缺乏合理的企业制度

3、缺乏现代的企业管理

4、缺乏高素质的专业人才

5、缺乏充足的资金支撑

14.4.2 中小企业发展战略思考

1、实施科学的发展战略

2、建立合理的治理结构

3、实行严明的企业管理

4、培养核心的竞争实力

5、构建合作的企业联盟

第十五章研究结论及建议(ZY ZM)

15.1 研究结论

15.2 建议

15.2.1 行业发展策略建议

15.2.2 行业投资方向建议

15.2.3 行业投资方式建议

图表目录:

图表:钢铁行业特点

图表:钢铁行业生命周期

图表:钢铁行业产业链分析

图表:2014-2016年钢铁行业市场规模分析

图表:2017-2022年钢铁行业市场规模预测

图表:中国钢铁行业盈利能力分析

图表:中国钢铁行业运营能力分析

图表:中国钢铁行业偿债能力分析

图表:中国钢铁行业发展能力分析

图表:中国钢铁行业经营效益分析

图表:2014-2016年钢铁重要数据指标比较

图表:2014-2016年中国钢铁行业销售情况分析

图表:2014-2016年中国钢铁行业利润情况分析

图表:2014-2016年中国钢铁行业资产情况分析

图表:2014-2016年中国钢铁竞争力分析

图表:2017-2022年中国钢铁消费量预测

图表:2017-2022年中国钢铁市场前景预测

图表:2017-2022年中国钢铁市场价格走势预测

图表:2017-2022年中国钢铁发展前景预测

图表:2017-2022年钢铁产品消费预测

图表:2017-2022年钢铁市场规模预测

图表:2017-2022年钢铁行业总产值预测

图表:2017-2022年钢铁行业销售收入预测

图表:2017-2022年钢铁行业总资产预测

图表:2017-2022年中国钢铁供给量预测

图表:2017-2022年中国钢铁产量预测

图表:2017-2022年中国钢铁需求量预测

图表:2017-2022年中国钢铁供需平衡预测

图表:钢铁行业新进入者应注意的障碍分析

图表:投资建议

图表:区域发展战略规划

相关报告

- 2015-2020年中国钢铁市场深度分析与未来发展趋势研究报告2015-04-17

- 2016-2022年中国钢铁行业深度调研与行业前景预测报告2015-08-31

- 2016-2022年中国钢铁行业深度调研与投资风险报告2015-11-11

- 2016-2022年中国钢铁或铜制标准紧固件行业全景调研及产业竞争格局报告2016-01-08

- 2017-2022年中国钢铁行业发展趋势预测及投资战略研究报告2017-03-07

- 2017-2022年中国钢铁行业发展态势与投资策略研究报告2017-03-07

- 2017-2022年中国钢铁市场需求态势展望及投资风险研究报告2017-03-07

- 2017-2022年中国钢铁行业分析与投资潜力分析报告2017-08-08

- 2017-2022年中国钢铁市场供需与市场前景预测报告2017-08-09

- 2017-2022年中国钢铁行业分析与未来发展趋势报告2017-08-09

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2018-2024年中国钨行业市场分析与发展策略研究报告

- 2018-2024年中国十种有色金属行业市场调研与投资决策咨询报告

- 2018-2024年中国再生铜市场竞争态势及投资发展趋势预测报告

- 2018-2024年中国镁合金市场运行形势分析及发展战略研究报告

- 2018-2024年中国铝行业市场调研与发展前景分析报告

- 2018-2024年中国纯铁钢坯市场全景调查与投资潜力分析报告

- 2018-2024年中国黑色石材市场全景调查与前景趋势报告

- 2018-2024年中国铀矿行业分析与发展前景分析报告

- 2018-2024年中国多晶硅行业市场调研与发展前景评估报告

- 2018-2024年中国钼矿产业深度调研与发展规划研究报告

- 2018-2024年中国钛行业市场监测与投资战略咨询报告

- 2018-2024年中国金属钼行业市场调研与发展前景研究报告

热点报告

- 2015-2020年中国铟市场研究与未来前景预测报告

- 2012-2016年中国钒电池(VRB)市场评估与前景预测报告

- 2012-2016年中国不锈钢行业调研与投资战略咨询报告

- 2011-2015年中国冷轧带钢产业运营态势与投资前景评估报告

- 2011-2015年中国铝箔行业十强市场竞争态势及未来前景预测报告

- 2012-2016年钢铁行业市场供需分析及投资方向研究咨询报告

- 2011-2015年中国铝合金型材行业市场分析预测及投资前景评估报告

- 2014-2019年中国铝业市场深度研究与投资前景调研报告

- 2012-2016年中国钢铁市场评估与发展前景预测报告

- 2012-2016年中国金刚石工具行业调研与战略咨询报告

- 2011-2015年中国金属铋市场分析与投资方向研究报告

- 2014-2019年中国钢铁行业前景研究与行业运营态势报告