2017-2022年中国钢铁市场深度研究与发展前景报告

- 报告名称:2017-2022年中国钢铁市场深度研究与发展前景报告

- 出版日期:2017-8

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

“十三五”规划明确提出,2017-2022年,全行业要实现产能过剩矛盾得到有效缓解,粗钢产能净减少1亿-1.5亿万吨。经济新常态下,国内宏观经济支撑钢铁需求乏力,建筑、机械等下游需求趋弱,叠加国际贸易保护主义盛行,贸易摩擦压力只增不减阻碍钢铁出口,钢铁行业需求端整体上呈现疲软态势。在此背景下,钢铁工业产能经历改革开放以来持续扩张已处高位,供给端过剩压力空前巨大,而与此同时,钢铁产能分布呈现显著区域分化,结构性过剩压力更加突出。因此,供需失衡态势加剧是钢铁工业当前面临的主要难题,以供给侧结构性改革为核心的格局调整仍将是钢铁行业战略部署的关键。

钢铁“十三五”规划主要指标一览

|

重点任务

|

指标

|

2015年

|

2020年

|

“十三五”累计增加

|

|

工业增长

|

工业增加增速(%)

|

5.4

|

6.0左右(年均增速)

|

/

|

|

去产能

|

粗钢产能(亿吨)

|

11.3

|

10以下

|

减少1-1.5

|

|

产能利用率(%)

|

70

|

80

|

10个百分点

|

产能利用率(%)

|

|

调结构

|

产业集中度(前十家)(%)

|

34.2

|

60

|

25个百分点以上

|

|

创新驱动

|

研发投入占主营业务收入比重(%)

|

1

|

≥1.5

|

0.5个百分点以上

|

|

绿色制造

|

钢结构用钢占建筑用钢比例(%)

|

10

|

≥25

|

15个百分点以上

|

|

能源消耗总量

|

/

|

/

|

下降10%以上

|

|

|

吨钢综合能耗(千克标煤)

|

572

|

≤560

|

降低12以上

|

|

|

吨钢耗新水量(立方米)

|

3.25

|

≤3.2

|

降低0.05以上

|

|

|

污染物排放总量

|

/

|

/

|

下降15%以上

|

|

|

吨钢二氧化硫排放量(千克)

|

0.85

|

≤0.68

|

降低0.17以上

|

|

|

钢铁冶炼渣综合利用率(%)

|

79

|

90以上

|

11个百分点以上

|

|

|

智能制造

|

钢铁智能制造示范试点(家)

|

2

|

10

|

8

|

|

主业劳动生产率(吨钢/人・年)

|

514

|

1000以上

|

486以上

|

|

|

综合集成大型企业比例(%)

|

33

|

≥44

|

11个百分点以上

|

|

|

管控集成大型企业比例(%)

|

29

|

≥42

|

13个百分点以上

|

|

|

产供销集成大型企业比例(%)

|

43

|

≥50

|

7个百分点以上

|

资料来源:公开资料整理

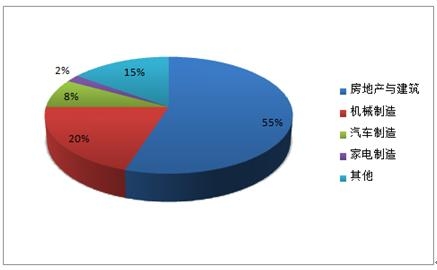

钢铁行业作为国民经济的基础产业,其下游用户主要包括建筑业、机械、家电、汽车、造船、能源设施及石化产业等行业,属于典型的强周期性行业,其产业链的发展与宏观经济密切相关。

钢铁行业主要下游消费市场分布格局及预测

资料来源:公开资料整理

188bet金宝搏网站 发布的《2017-2022年中国钢铁市场深度研究与发展前景报告》共十章。首先介绍了钢铁产业相关概念及发展环境,接着分析了中国钢铁行业规模及消费需求,然后对中国钢铁行业市场运行态势进行了重点分析,最后分析了中国钢铁行业面临的机遇及发展前景。您若想对中国钢铁行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一章 2014-2016年中国宏观经济背景环境

1.1 全球经济形势

1.1.1 全球宏观经济

1.1.2 美国经济

1.1.3 欧洲经济

1.1.4 日本经济

1.1.5 新兴市场经济

1.2 宏观经济指标

1.2.1 国内生产总值

1.2.2 工业运行情况

1.2.3 固定资产投资

1.2.4 房地产开发投资

1.3 国内经济形势

1.3.1 制造业PMI

1.3.2 社会物价水平

1.3.3 财政收支平衡

1.3.4 货币市场形势

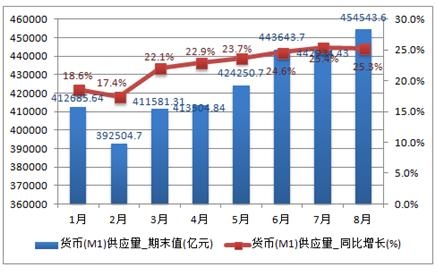

2016年8月中国货币和准货币(M2)供应量为1510982.91亿元,同比增长11.4%。2016年8月中国货币和准货币(M1)供应量为454543.6亿元,同比增长为25.3%。

2016年中国货币和准货币(M2)供应量及增速

2016年中国货币和准货币(M1)供应量及增速

1.4 产业需求环境

1.4.1 传统用钢行业回落

1.4.2 钢材市场需求放缓

1.4.3 重点用钢行业需求

1.4.4 下游用户需求升级

第二章 2014-2016年中国工业产能过剩问题分析

2.1 中国产能过剩问题发展历程

2.1.1 产能过剩周期介绍

2.1.2 产能过剩形势分析

2.1.3 产能过剩治理经验

2.2 2014-2016年中国工业产能过剩问题的表现

2.2.1 行业集中度低

2.2.2 产能利用率低

2.2.3 行业亏损面广

2.3 2014-2016年中国重点行业产能过剩现状分析

2.3.1 重点产业产能过剩现状

2.3.2 钢铁产业

2.3.3 煤炭产业

2.3.4 平板玻璃

2.3.5 水泥产业

2.3.6 电解铝

2.3.7 船舶工业

2.3.8 光伏产业

2.3.9 风电产业

2.3.10 石化产业

2.4 中国工业产能过剩成因分析

2.4.1 粗放型经济增长的结果

2.4.2 市场供需的结构性失衡

2.4.3 刺激政策的过度激励

2.4.4 整体国际市场的萎缩

2.5 去产能工作重点路径

2.5.1 政府提供补偿

2.5.2 处置银行不良资产

2.5.3 妥善处理就业问题

2.5.4 鼓励企业兼并重组

2.5.5 建立产能检测体系

2.5.6 提高行业准入标准

2.5.7 积极淘汰落后产能

2.5.8 完善破产清算制度

2.5.9 打破刚性兑付

2.5.10 改革官员考核机制

2.6 中国去产能工作主要方向

2.6.1 去产能工作的必要性

2.6.2 供给侧改革政策内容

根据工信部发布的《钢铁工业调整规划(2017-2022)》,我国在十三五期间需实现粗钢产能净减少1亿-1.5亿吨,产能利用率从2015年的70%提高到2020年的80%的目标,力争到2020年,钢铁工业供给侧结构性改革取得重大进展。钢铁行业仍处于产能严重过剩状态,2016年下半年以来,钢铁行业去产能全面加速推进,通过环保加压、信贷收紧、税收等方式,预计2017年粗钢产能将减少6000万吨以上,有望提前、超额完成十三五钢铁行业去产能任务。

各省份在“十三五”期间的去产能计划

|

省份

|

去产能计划(万吨)

|

数据来源

|

|

河北

|

4913

|

河北省人民政府网

|

|

江苏

|

1750

|

江苏省人民政府网

|

|

山东

|

1500

|

山东省人民政府网

|

|

天津

|

900

|

天津市人民政府网

|

|

陕西

|

850

|

陕西日报

|

|

安徽

|

700

|

安徽省人民政府网

|

|

新疆

|

700

|

国家发改委

|

|

黑龙江

|

610

|

黑龙江省人民政府网

|

|

辽宁

|

602

|

辽宁省人民政府网

|

|

云南

|

453

|

云南省人民政府网

|

|

内蒙古

|

400

|

内蒙古发改委

|

|

重庆

|

400

|

重庆市人民政府网

|

|

浙江

|

300

|

浙江省人民政府网

|

|

甘肃

|

300

|

甘肃省人民政府网

|

|

湖北

|

200

|

湖北省人民政府网

|

|

吉林

|

108

|

吉林省人民政府网

|

|

湖南

|

50

|

湖南省人民政府网

|

|

山西

|

82

|

山西经信委

|

|

青海

|

50

|

青海省人民政府网

|

|

广西

|

42

|

西本新干线

|

|

江西

|

433(2016年目标)

|

江西省人民政府网

|

|

福建

|

445(2018年目标)

|

福建省人民政府网

|

|

河南

|

104(2016年目标)

|

河南省人民政府网

|

|

广东

|

450(2017年目标)

|

广东省发改委

|

|

四川

|

420(2016年目标)

|

四川省人民政府网

|

|

贵州

|

220(2016年目标)

|

贵州省人民政府网

|

|

合计

|

16982

|

-

|

2.6.3 去产能工作主要措施

2.7 中国去产能工作存在的障碍

2.7.1 推出效果上的偏差

2.7.2 市场多方面的阻碍

2.7.3 缺乏科学的退出机制

2.8 去产能工作对策建议

2.8.1 提高调控政策的科学性

2.8.2 加大政策执法力度

2.8.3 加快配套政策的改革速度

2.8.4 完善和规范价格政策

2.8.5 推进“一带一路”战略

2.8.6 充分发挥市场机制

第三章 2014-2016年中国钢铁产业发展分析

3.1 2014-2016年全球钢铁产业发展现状

3.1.1 全球钢铁生产格局

3.1.2 全球钢铁企业格局

3.1.3 全球钢铁市场形势

3.1.4 钢铁行业整合态势

3.2 2014-2016年中国钢铁产业运行分析

3.2.1 销售收入

3.2.2 利润规模

3.2.3 利润水平

3.2.4 资产负债水平

3.2.5 区域分布格局

3.3 2014-2016年中国钢铁行业规模分析

3.3.1 行业现状特征

3.3.2 企业数量规模

3.3.3 行业产能规模

3.3.4 钢铁产量规模

3.3.5 钢材种类结构

3.3.6 粗钢消费规模

3.4 2014-2016年中国钢铁进出口情况

3.4.1 钢材进口规模

3.4.2 进出口产品结构

3.4.3 钢材出口情况

3.4.4 进出口价格

3.4.5 铁矿石进出口情况

3.5 2014-2016年中国钢铁行业节能减排情况分析

3.5.1 综合能耗指标

3.5.2 工序能耗指标

3.5.3 生产用水情况

3.5.4 废水及其污染物排放

3.5.5 废气及其污染物排放

3.5.6 固体废弃物资源利用

3.5.7 节能减排工作特点

3.6 中国钢铁产业面临的问题

3.6.1 市场需求下降

3.6.2 结构性矛盾突出

3.6.3 退出渠道不畅

3.6.4 市场环境待完善

3.6.5 企业融资难

3.7 中国钢铁行业发展对策建议

3.7.1 政策发展建议

3.7.2 海外投资建议

3.7.3 提升行业集中度

3.7.4 信息工作建设

第四章 2014-2016年中国钢铁产业去产能工作分析

4.1 全球钢铁产业去产能工作经验

4.1.1 大规模协同生产

4.1.2 跨区域整合生产

4.1.3 抢占高端产品市场

4.1.4 提高核心竞争力

4.2 2014-2016年中国钢铁产业去产能工作进程

4.2.1 推进去产能工作

4.2.2 钢铁去产能进度

4.2.3 行业效益好转

4.2.4 稳定市场价格

4.2.5 控制钢铁产量

4.3 中国钢铁行业去产能工作人员安置问题分析

4.3.1 去产能造成失业压力

4.3.2 多渠道安置职工

4.3.3 财政资金支持

4.3.4 失业托底措施

4.3.5 开放就业市场

4.3.6 提升就业服务

4.4 钢铁产业去产能工作风险分析

4.4.1 过分依赖政策推动

4.4.2 配套政策不完善

4.4.3 企业主动性弱

4.4.4 金融支持面临障碍

4.4.5 去产能陷入“囚徒困境”

4.5 中国钢铁产业去产能工作政策方向

4.5.1 淘汰落后产能

4.5.2 严格环保要求

4.5.3 加快产业转移

4.5.4 促进兼并重组

第五章 2014-2016年重点区域钢铁去产能工作进展

5.1 山西省

5.1.1 去产能工作政策意见

5.1.2 去产能工作进展

5.1.3 钢铁产业转型升级

5.1.4 煤企去产能动态

5.1.5 职工安置措施

5.2 河北省

5.2.1 钢铁行业运行分析

5.2.2 实施钢铁行业高标准

5.2.3 钢铁去产能工作进展

5.2.4 钢铁去产能工作特征

5.2.5 钢铁去产能工作措施

5.3 山东省

5.3.1 钢铁去产能指导政策

5.3.2 钢铁去产能工作进展

5.3.3 钢铁去产能工作任务

5.3.4 钢铁去产能工作措施

5.4 辽宁省

5.4.1 强化环保作用去产能

5.4.2 钢铁去产能工作措施

5.4.3 钢铁去产能工作措施

5.4.4 钢铁去产能工作计划

5.5 吉林省

5.5.1 钢铁去产能工作进程

5.5.2 钢企去产能工作现状

5.5.3 重点城市钢铁去产能

5.5.4 钢铁去产能工作计划

5.6 河南省

5.6.1 钢铁去产能指导政策

5.6.2 钢铁去产能工作措施

5.6.3 重点钢企去产能计划

5.6.4 钢铁去产能工作目标

5.7 安徽省

5.7.1 钢材市场走势分析

5.7.2 钢铁产业转型态势

5.7.3 钢铁去产能工作成效

5.7.4 钢铁去产能工作目标

5.7.5 钢铁去产能工作措施

5.8 贵州省

5.8.1 钢铁去产能指导政策

5.8.2 钢铁去产能工作措施

5.8.3 钢铁去产能工作计划

第六章 2014-2016年中国钢铁产业兼并重组分析

6.1 2014-2016年中国钢铁产业竞争格局现状

6.1.1 产业组织现状

6.1.2 产业集中度

6.1.3 组织结构优化

6.2 中国钢铁行业兼并重组基本介绍

6.2.1 钢铁行业主要重组类型

6.2.2 行业兼并重组主要模式

6.2.3 行业兼并重组基本原则

6.2.4 行业兼并重组发展目标

6.3 2014-2016年中国钢铁产业兼并重组动态分析

6.3.1 五大集团兼并情况

6.3.2 钢企重组的必要性

6.3.3 行业整合路径清晰

6.3.4 宝武钢铁重组动态

6.4 中国钢铁产业兼并重组工作对策建议

6.4.1 加强顶层设计

6.4.2 完善后续工作

6.4.3 推进大型企业重组

6.4.4 支持区域优势企业

6.4.5 探索市场协同办法

6.4.6 鼓励企业延伸产业链

6.4.7 更好地发挥政府功能

第七章 2014-2016年中国钢铁产业转型升级分析

7.1 中国钢铁产业转型升级概况

7.1.1 政策支持产业转型

7.1.2 行业转型的必要性

7.1.3 行业转型升级方向

7.1.4 大力发展非钢产业

7.2 钢铁行业转型智能制造

7.2.1 钢铁智能制造转型概述

7.2.2 钢铁行业智能化的必要性

7.2.3 钢企智能制造转型案例

7.2.4 钢铁行业智能化制约因素

7.2.5 钢铁行业智能制造实施路径

7.3 积极拥抱“互联网+”发展钢铁电商

7.3.1 钢铁电商市场发展现状

7.3.2 钢铁电商市场竞争格局

7.3.3 钢铁电商商业模式分析

7.3.4 钢铁电商重点平台分析

7.3.5 钢铁电商存在的问题

7.3.6 钢铁电商市场发展方向

7.4 借力金融市场

7.4.1 钢铁期货市场建设

7.4.2 转型金融服务领域

7.4.3 发展互联网金融业务

7.5 大数据驱动钢铁行业转型升级

7.5.1 大数据应用的积极意义

7.5.2 大数据助力生产企业转型

7.5.3 大数据优化企业供应链

7.5.4 大数据在客户服务领域的创新

7.5.5 大数据完善钢铁产业信用体系

第八章 2014-2016年中国钢铁行业去产能工作政策分析

8.1 钢铁产业调整政策

8.1.1 政策目标

8.1.2 市场准入

8.1.3 市场退出

8.1.4 结构调整与产业升级

8.1.5 环境保护

8.1.6 资源保障

8.1.7 能源节 约

8.1.8 国际化发展

8.1.9 市场环境

8.2 淘汰钢铁行业落后产能政策

8.2.1 提高环保准入要求

8.2.2 提高资源节 约标准

8.3 化解钢铁行业产能过剩局面

8.3.1 推进工业去产能工作

8.3.2 化解钢铁行业产能过剩

8.3.3 严控钢铁行业用地供应

8.3.4 严格监管去产能执行情况

8.3.5 地区钢铁去产能政策

8.4 钢铁行业去产能工作保障政策

8.4.1 财政支持去产能工作

8.4.2 金融支持去产能工作

8.4.3 保障职工安置工作

8.5 推进钢铁产业兼并重组政策

8.5.1 推动企业调整与重组

8.5.2 推进处理僵尸企业

第九章 2014-2016年中国钢铁行业去产能工作重点企业经营分析

9.1 宝钢股份

9.1.1 企业发展概况

9.1.2 经营效益分析

9.1.3 业务经营分析

9.1.4 财务状况分析

9.1.5 未来前景展望

9.2 武钢股份

9.2.1 企业发展概况

9.2.2 经营效益分析

9.2.3 业务经营分析

9.2.4 财务状况分析

9.2.5 未来前景展望

9.3 包钢股份

9.3.1 企业发展概况

9.3.2 经营效益分析

9.3.3 业务经营分析

9.3.4 财务状况分析

9.3.5 未来前景展望

9.4 华菱钢铁

9.4.1 企业发展概况

9.4.2 经营效益分析

9.4.3 业务经营分析

9.4.4 财务状况分析

9.4.5 未来前景展望

9.5 安阳钢铁

9.5.1 企业发展概况

9.5.2 经营效益分析

9.5.3 业务经营分析

9.5.4 财务状况分析

9.5.5 未来前景展望

9.6 抚顺特钢

9.6.1 企业发展概况

9.6.2 经营效益分析

9.6.3 业务经营分析

9.6.4 财务状况分析

9.6.5 未来前景展望

9.7 太钢不锈

9.7.1 企业发展概况

9.7.2 经营效益分析

9.7.3 业务经营分析

9.7.4 财务状况分析

9.7.5 未来前景展望

9.8 三钢闽光

9.8.1 企业发展概况

9.8.2 经营效益分析

9.8.3 业务经营分析

9.8.4 财务状况分析

9.8.5 未来前景展望

第十章中国钢铁行业前景展望及机遇分析(ZY CW)

10.1 钢铁行业发展前景预测

10.1.1 全球钢铁需求量预测

10.1.2 中国钢铁行业形势展望

10.1.3 中国钢铁行业前景预判

10.1.4 中国钢铁行业数据预测

10.2 中国钢铁行业“十三五”重点工作

10.2.1 钢铁行业去产能

10.2.2 电炉炼钢领域

10.2.3 钢铁行业绿色发展

10.2.4 互联网+钢铁

10.3 中国钢铁行业发展机遇分析

10.3.1 行业转型升级机遇

10.3.2 产品结构调整机遇

10.3.3 建筑钢材发展机遇

10.3.4 基建领域发展机遇

图表目录:

图表 2011-2016年美国就业市场走势

图表 2011-2016年欧元区制造业和服务业PMI走势

图表 日本央行对部分超额存款准备金实行负利率

图表 2014-2016年新兴市场资金外流压力

图表 2011-2016年国内生产总值及其增速

图表 2011-2016年我国三次产业增加值占国内生产总值比重

图表 2011-2016年我国全部工业增加值及增速

图表 2015-2016年中国规模以上工业增加值同比增速

图表 2011-2016年全社会固定资产投资

图表 2016年按领域分固定资产投资(不含农户)及其占比

图表 2014-2016年全国房地产开发投资增速

图表 2015-2016年全国房地产开发投资增速

图表 2011-2016年中国制造业PMI走势

图表 2016年中国PPI月度同比跌幅

图表 2016年各月份CPI走势预测

图表 2011-2016年中国财政收支差额及赤字率

图表 2011-2016年中国新增人民币贷款水平

图表 2014-2016年人民币兑美元汇率走势

图表 2011-2016年中国宏观经济周期

图表 2011-2016年中国三产对GDP的贡献率

图表 2011-2016年中国六大行业的产能利用率

图表 特别国债注资商业银行流程

图表 美国、日本去产能对失业率的冲击

图表 2011-2016年美国破产企业数量

图表 2016年中央多次会议重点讨论供给侧改革

图表 中国去产能工作主要政策内容

图表 2011-2016年政府为抑制产能过剩所采取的措施

图表 2014-2016年全球主要国家钢铁产量

图表 2011-2016年全球钢铁市场生产格局

图表 2011-2016年全球钢体生产企业产量排名

图表 2011-2016年全国大中型钢铁企业销售收入

图表 2011-2016年全国大中型钢铁企业利润总额

图表 2011-2016年中国大中型钢铁企业销售利润率

图表 2011-2016年行业资产负债率

图表 全国分省市炼铁高炉产能分布图

图表 全国分省市钢铁生产企业市场占比

更多图表见正文……

相关报告

- 2015-2020年中国钢铁电子交易市场研究与发展前景报告2014-12-18

- 2015-2020年中国钢铁行业深度研究与投资风险报告2015-01-07

- 2016-2022年中国钢铁市场全景调查与投资潜力分析报告2016-06-13

- 2016-2022年中国钢铁市场调查与投资战略研究报告2016-07-12

- 2016-2022年中国钢铁市场调查与投资潜力分析报告2016-07-28

- 2016-2022年中国钢铁市场前景研究与投资前景评估报告2016-08-05

- 2017-2022年中国钢铁市场全景调查与行业发展趋势报告2017-03-09

- 2017-2022年中国钢铁市场深度调查与未来前景预测报告2017-04-12

- 2017-2022年中国钢铁行业深度调研与投资前景预测报告2017-04-12

- 2017-2022年中国钢铁市场调查与投资前景预测报告2017-05-04

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2018-2024年中国钨行业市场分析与发展策略研究报告

- 2018-2024年中国十种有色金属行业市场调研与投资决策咨询报告

- 2018-2024年中国再生铜市场竞争态势及投资发展趋势预测报告

- 2018-2024年中国镁合金市场运行形势分析及发展战略研究报告

- 2018-2024年中国铝行业市场调研与发展前景分析报告

- 2018-2024年中国纯铁钢坯市场全景调查与投资潜力分析报告

- 2018-2024年中国黑色石材市场全景调查与前景趋势报告

- 2018-2024年中国铀矿行业分析与发展前景分析报告

- 2018-2024年中国多晶硅行业市场调研与发展前景评估报告

- 2018-2024年中国钼矿产业深度调研与发展规划研究报告

- 2018-2024年中国钛行业市场监测与投资战略咨询报告

- 2018-2024年中国金属钼行业市场调研与发展前景研究报告

热点报告

- 2015-2020年中国铟市场研究与未来前景预测报告

- 2012-2016年中国钒电池(VRB)市场评估与前景预测报告

- 2012-2016年中国不锈钢行业调研与投资战略咨询报告

- 2011-2015年中国冷轧带钢产业运营态势与投资前景评估报告

- 2011-2015年中国铝箔行业十强市场竞争态势及未来前景预测报告

- 2012-2016年钢铁行业市场供需分析及投资方向研究咨询报告

- 2011-2015年中国铝合金型材行业市场分析预测及投资前景评估报告

- 2014-2019年中国铝业市场深度研究与投资前景调研报告

- 2012-2016年中国钢铁市场评估与发展前景预测报告

- 2012-2016年中国金刚石工具行业调研与战略咨询报告

- 2011-2015年中国金属铋市场分析与投资方向研究报告

- 2014-2019年中国钢铁行业前景研究与行业运营态势报告