2020-2026年中国汽车零部件及配件市场发展趋势与市场前景预测报告

- 报告名称:2020-2026年中国汽车零部件及配件市场发展趋势与市场前景预测报告

- 出版日期:2020-8

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

车零部件行业收入将超4万亿,2019年出口金额累计出口金额为653.02亿美元

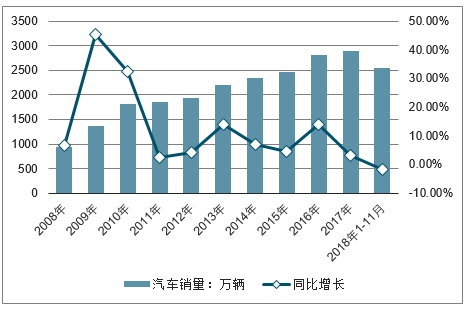

汽车零部件是汽车工业的重要组成部分,是汽车工业发展最为重要的基础。改革开放以来,中国汽车工业飞速发展,汽车销量自2013年以来便维持在2000万辆以上,2019年前11月累计销量达2542万辆。在汽车工业带动下,汽车零部件制造在产业规模、技术水平、产业链协同等方面取得了显著成绩。

2008-2018年中国汽车销量及同比增长走势

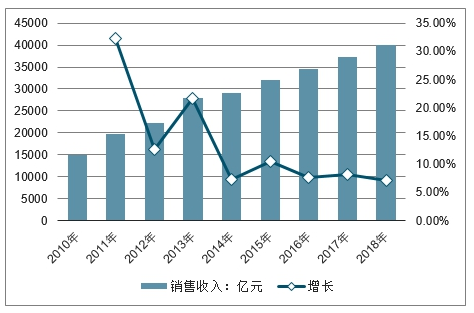

2010-2017年,我国汽车零部件制造行业销售收入呈持续增长态势。2017年,汽车零部件制造行业销售收入达37392亿元,同比增长8.20%;预计2019年,汽车零部件销售收入将超过4万亿,达到40047亿元。

2010-2018年中国汽车零部件制造行业销售收入及同比增长走势

188bet金宝搏网站 发布的《2020-2026年中国汽车零部件及配件市场发展趋势与市场前景预测报告》共十二章。首先介绍了中国汽车零部件及配件行业市场发展环境、汽车零部件及配件整体运行态势等,接着分析了中国汽车零部件及配件行业市场运行的现状,然后介绍了汽车零部件及配件市场竞争格局。随后,报告对汽车零部件及配件做了重点企业经营状况分析,最后分析了中国汽车零部件及配件行业发展趋势与投资预测。您若想对汽车零部件及配件产业有个系统的了解或者想投资中国汽车零部件及配件行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第.一节 汽车零部件及配件制造定义及分类

一、汽车零部件及配件制造行业的定义

二、汽车零部件及配件制造行业的种类

三、汽车零部件及配件制造行业的特性

第二节 汽车零部件及配件制造产业链分析

一、汽车零部件及配件制造行业经济特性

二、汽车零部件及配件制造主要细分行业

三、汽车零部件及配件制造产业链结构分析

第三节 汽车零部件及配件制造行业地位分析

一、汽车零部件及配件制造行业对经济增长的影响

二、汽车零部件及配件制造行业对人民生活的影响

三、汽车零部件及配件制造行业关联度情况

第二章 2013-2019年中国汽车零部件及配件制造行业总体发展状况

第.一节 中国汽车零部件及配件制造行业规模情况分析

一、汽车零部件及配件制造行业单位规模情况分析

二、汽车零部件及配件制造行业人员规模状况分析

三、汽车零部件及配件制造行业资产规模状况分析

四、汽车零部件及配件制造行业市场规模状况分析

五、汽车零部件及配件制造行业敏感性分析

第二节 中国汽车零部件及配件制造行业产销情况分析

一、汽车零部件及配件制造行业生产情况分析

二、汽车零部件及配件制造行业销售情况分析

三、汽车零部件及配件制造行业产销情况分析

第三节 中国汽车零部件及配件制造行业财务能力分析

一、汽车零部件及配件制造行业盈利能力分析与预测

二、汽车零部件及配件制造行业偿债能力分析与预测

三、汽车零部件及配件制造行业营运能力分析与预测

四、汽车零部件及配件制造行业发展能力分析与预测

第三章中国汽车零部件及配件制造行业政策技术环境分析

第.一节 汽车零部件及配件制造行业政策法规环境分析

一、行业“十三五”规划解读

二、行业相关标准概述

三、行业税收政策分析

四、行业环保政策分析

五、行业政策走势及其影响

第二节 汽车零部件及配件制造行业技术环境分析

一、国际技术发展趋势

二、国内技术水平现状

三、科技创新主攻方向

第四章 2013-2019年中国汽车零部件及配件制造行业市场发展分析

第.一节 中国汽车零部件及配件制造行业市场运行分析

一、2019年中国市场汽车零部件及配件制造行业需求状况分析

二、2019年中国市场汽车零部件及配件制造行业生产状况分析

国产零部件技术积累:经过多年的发展,自主零部件与外资/合资零部件的技术差距已逐 渐缩小,一方面由于在国内建厂的外资/合资零部件厂商为我国汽车零部件行业培养了一 大批技术及管理人才,另一方面由于自主零部件厂商对自主研发的投入逐渐加大,加上 同时对众多国外零部件公司的外延并购,使得诸多关键零部件核心技术逐渐被消化吸收, 自主品牌从而实现了技术上的积累及管理上的提升。

国产零部件供应商近年来表现抢眼,逐步涌现出如福耀玻璃、星宇股份、精锻科技等优 质企业,在汽车玻璃、车灯、精锻齿轮等细分领域产品竞争力强、下游客户优良。我国 自主零部件供应商近年来在研发投入上力度较强,从做大正逐渐转向做强。一般认为研 发费用占营业总收入 4%以上为较强的研发投入力度, 2017 年自主零部件供应商研发费用 2 亿元以上的企业中,研发费用占总营收比例 4%以上的企业占比 47%,研发费用占总营 收比例 3%以上的企业占比 84%。龙头企业的研发费用投入近几年来也在持续增加,以华 域汽车、福耀玻璃、星宇股份、精锻科技为例, 2012-2017年研发费用CAGR分别为19.06%、 27.71%、21.19%、25.23%。

2017 年部分自主零部件供应商研发费用及其占总营收比例

|

排名

|

公司

|

2017年研发费用(亿元)

|

研发费用占总营收比例(%)

|

|

1

|

潍柴动力

|

56.5

|

3.73%

|

|

2

|

华域汽车

|

25.3

|

1.80%

|

|

3

|

均胜电子

|

19.8

|

7.44%

|

|

4

|

宁德时代

|

16.3

|

8.16%

|

|

5

|

福耀玻璃

|

8.0

|

4.29%

|

|

6

|

万向钱潮

|

4.9

|

4.37%

|

|

7

|

凌云股份

|

4.7

|

3.99%

|

|

8

|

中鼎股份

|

4.6

|

3.87%

|

|

9

|

德赛西威

|

4.2

|

6.96%

|

|

10

|

威孚高科

|

3.9

|

4.34%

|

|

11

|

宁波华翔

|

3.8

|

2.58%

|

|

12

|

万丰奥威

|

2.8

|

2.71%

|

|

13

|

风神股份

|

2.4

|

3.26%

|

|

14

|

斯太尔

|

2.3

|

151.61%

|

|

15

|

拓普集团

|

2.3

|

4.45%

|

|

16

|

亚普股份

|

2.1

|

3.01%

|

|

17

|

京威股份

|

2.1

|

3.67%

|

|

18

|

松芝股份

|

2.0

|

4.80%

|

|

19

|

奥特佳

|

2.0

|

3.79%

|

三、2019年中国市场汽车零部件及配件制造行业技术发展分析

四、2019年中国市场汽车零部件及配件制造行业产品结构分析

第二节 中国汽车零部件及配件制造行业市场产品价格走势分析

一、中国汽车零部件及配件制造业市场价格影响因素分析

二、2013-2019年中国汽车零部件及配件制造行业市场价格走势分析

第三节 中国汽车零部件及配件制造行业市场发展的主要策略

一、发展国内汽车零部件及配件制造行业的相关建议与对策

二、中国汽车零部件及配件制造行业的发展建议

第五章 2013-2019年中国汽车零部件及配件制造行业进出口市场分析

第.一节 汽车零部件及配件制造进出口市场分析

一、进出口产品构成特点

二、2013-2019年进出口市场发展分析

第二节 汽车零部件及配件制造行业进出口数据统计

一、2013-2019年汽车零部件及配件制造进口量统计

二、2013-2019年汽车零部件及配件制造出口量统计

第三节 汽车零部件及配件制造进出口区域格局分析

一、进口地区格局

二、出口地区格局

第四节 2020-2026年汽车零部件及配件制造进出口预测

一、2020-2026年汽车零部件及配件制造进口预测

二、2020-2026年汽车零部件及配件制造出口预测

第六章 2020-2026年中国汽车零部件及配件制造行业市场供需状况研究分析

第.一节 2020-2026年行业市场需求分析

一、2020-2026年行业市场需求规模分析

二、2020-2026年行业市场需求影响因素分析

三、2020-2026年中国汽车零部件及配件制造行业市场需求格局分析

第二节 2020-2026年中国汽车零部件及配件制造行业市场供给分析

一、2020-2026年中国汽车零部件及配件制造行业市场供给规模分析

二、2020-2026年中国汽车零部件及配件制造行业业市场供给影响因素分析

三、2020-2026年中国汽车零部件及配件制造行业市场供给格局分析

第三节 2020-2026年中国汽车零部件及配件制造行业市场供需平衡分析

第四节 近年来中国拟在建在建工程项目介绍

第七章 2020-2026年汽车零部件及配件制造行业相关行业市场运行综合分析

第.一节 2020-2026年汽车零部件及配件制造行业上游运行分析

一、汽车零部件及配件制造行业上游介绍

二、汽车零部件及配件制造行业上游发展状况分析

三、汽车零部件及配件制造行业上游对汽车零部件及配件制造行业影响力分析

第二节 2020-2026年汽车零部件及配件制造行业下游运行分析

一、汽车零部件及配件制造行业下游介绍

二、汽车零部件及配件制造行业下游发展状况分析

三、汽车零部件及配件制造行业下游对本行业影响力分析

第八章 2020-2026年中国汽车零部件及配件制造行业竞争格局分析

第.一节 汽车零部件及配件制造行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 汽车零部件及配件制造企业国际竞争力比较

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第三节 汽车零部件及配件制造行业竞争格局分析

一、汽车零部件及配件制造行业集中度分析

二、汽车零部件及配件制造行业竞争程度分析

第四节 2020-2026年汽车零部件及配件制造行业竞争策略分析

一、贸易战对行业竞争格局的影响

二、2020-2026年汽车零部件及配件制造行业竞争格局展望

三、2020-2026年汽车零部件及配件制造行业竞争策略分析

第九章 2013-2019年中国汽车零部件及配件制造行业重点区域运行分析

第.一节 2013-2019年华东地区汽车零部件及配件制造行业运行情况

第二节 2013-2019年华南地区汽车零部件及配件制造行业运行情况

第三节 2013-2019年华中地区汽车零部件及配件制造行业运行情况

第四节 2013-2019年华北地区汽车零部件及配件制造行业运行情况

第五节 2013-2019年西北地区汽车零部件及配件制造行业运行情况

第六节 2013-2019年西南地区汽车零部件及配件制造行业运行情况

第七节 主要省市集中度及竞争力分析

第十章中国汽车零部件及配件制造行业知名品牌企业竞争力分析

第.一节广西玉柴机器集团

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第二节福耀玻璃工业集团股份有限公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第三节联合汽车电子有限公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第四节杭州中策橡胶有限公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第十一章 2020-2026年中国汽车零部件及配件制造行业发展前景预测分析

第.一节 行业发展前景分析

一、行业市场发展前景分析

二、行业市场蕴藏的商机分析

三、行业行业“十一五”整体规划解读

第二节 2020-2026年中国汽车零部件及配件制造行业市场发展趋势预测

一、2020-2026年行业需求预测

二、2020-2026年行业供给预测

三、2020-2026年中国汽车零部件及配件制造行业市场价格走势预测

第三节 2020-2026年中国汽车零部件及配件制造技术发展趋势预测

一、产品发展新动态

二、产品技术新动态

三、产品技术发展趋势预测

第三节 我国汽车零部件及配件制造行业SWOT模型分析研究

一、优势分析

二、劣势分析

三、机会分析

四、风险分析

第十二章 2020-2026年中国汽车零部件及配件制造行业投资分析()

第.一节 汽车零部件及配件制造行业投资机会分析

一、投资领域

二、主要项目

第二节 汽车零部件及配件制造行业投资风险分析

一、市场风险

二、成本风险()

三、贸易风险.

第三节 汽车零部件及配件制造行业投资建议()

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、市场的重点客户战略实施

相关报告

- 2016-2022年中国汽车零部件市场竞争格局及投资前景预测报告2016-03-08

- 2016-2022年中国汽车零部件物流市场供需与市场前景预测报告2016-06-30

- 2016-2022年中国汽车零部件市场全景调查与行业竞争对手分析报告2016-08-03

- 2017-2022年中国汽车零部件市场深度调查与市场全景评估报告2017-04-17

- 2017-2022年中国汽车零部件行业全景调研及投资前景预测报告2017-05-11

- 2017-2022年中国汽车零部件再制造市场评估及未来发展趋势报告2017-07-05

- 2019-2025年中国汽车零部件行业市场运营态势与发展趋势研究报告2019-04-28

- 2019-2025年中国汽车零部件再制造产业深度调研与发展战略研究报告2019-05-31

- 2020-2026年中国汽车零部件行业深度分析与发展趋势研究报告2020-03-16

- 2020-2026年中国汽车零部件制造自动化市场发展现状与未来前景预测报告2020-04-10

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2020-2026年中国小轿车自动换挡变速箱行业深度调研与投资战略报告

- 2020-2026年中国ABS系统行业深度调研与前景趋势报告

- 2020-2026年中国ABS系统市场深度分析与未来发展趋势研究报告

- 2020-2026年中国汽车前围市场需求状况分析及投资前景建议报告

- 2020-2026年中国汽车行李箱盖市场深度分析与前景发展战略规划研究报告

- 2020-2026年中国电动天窗市场竞争策略及前景发展趋势预测报告

- 2020-2026年中国机动车门市场竞争格局与投资前景发展战略规划研究报告

- 2020-2026年中国电动天窗行业发展现状分析及前景趋势预测报告

- 2020-2026年中国车窗玻璃升降器产业发展现状与投资前景研究报告

- 2020-2026年中国座椅安全带市场深度分析与前景展望研究报告

- 2020-2026年中国燃料电池汽车产业园区市场发展态势与行业竞争对手分析报告

- 2020-2026年中国主要用于载人的机动车辆市场发展态势与投资战略咨询报告

热点报告

- 2012-2016年中国出租车市场监测与投资前景调研报告

- 2012-2016年中国汽车后市场行情动态及投资方向研究报告

- 2012-2016年中国二手车交易市场评估与发展前景预测报告

- 2013-2018年中国汽车消声器市场监测与投资方向研究报告

- 2011-2015年中国汽车座椅市场分析预测与发展前景预测

- 2012-2016年中国汽车空调市场监测及发展趋势研究报告

- 2011-2015年汽车配件行业市场前景预测及行业调研报告

- 2014-2019年中国电动汽车市场前景研究与投资前景评估报告

- 中国出租车市场运营状况评估与投资前景预测报告(2011-2015年)

- 2011-2015年中国汽车装饰用品市场调查及投资前景分析报告

- 2011-2015年中国汽车零部件行业竞争态势与发展趋势研究报告

- 2011-2015年中国汽车底盘市场深度调查与投资前景评估报告