2017-2022年中国养老市场全景评估及战略咨询报告

- 报告名称:2017-2022年中国养老市场全景评估及战略咨询报告

- 出版日期:2017-6

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

目前在我国上海等发达地区,每5个人中就有一个60岁以上的老人;而在中西部省份,老龄人口也已经占到总人口的12%左右;而且,我国老年人口的比例和总量还在不断上升,2015年预计将达到2亿人。但在老龄化加剧的同时,与庞大的社会需求形成反差的是,我国养老产业的供给仍存在较大缺口。据此前全国老龄委等部门对全国13个省市调查表明,我国老龄产业虽已涉及养老服务、188金宝搏亚洲登录欢迎您 、旅游、教育、房地产等领域,但多数为中小规模企业,实力不强,没有形成产业链,相关行业与大投资者远未进入。我国养老产业发育并未成熟,仍处于边际不明显、政策不配套、不明确的初级阶段。

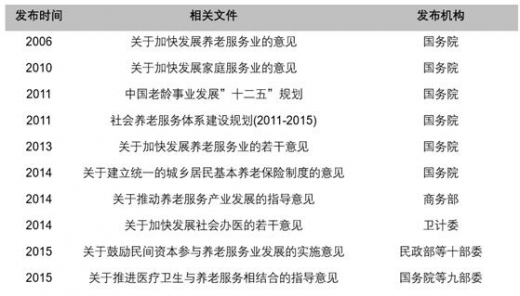

作为健康领域的重要一环,养老产业也将得到更多的政策支持。近几年,随着人口老龄化的加剧,国家越来越重视养老产业的发展,针对性的发布一系列政策支持其发展。2015 年民政部等十部委发文鼓励民间资本参与养老服务产业,国务院等九部委发文推进医疗卫生与养老服务集合的指导意见, 这些政策将对我国养老产业产生深进影响。

近年来支持养老产业的政策

目前,我国有三种基本的养老模式:居家养老、社区养老和机构养老,其中居家养老是主流模式。1、 居家养老。居家养老是?“在家养老”和“子女养老”的相结合。家庭养老是相对应于社会养老来说的,因此本质上说,家庭养老是指由家庭成员提供养老资源的养老模式和养老制度。2、 社区养老。社区养老是以家庭养老为主,社区机构养老为辅,在为居家老人照料服务模式,又以上门服务为主,托老所服务为辅的整合社会各模力量的养老模式。老人住在自己家里,在继续得到家人照顾的同时,由社区的有关服务机构和人士为老人提供上门服务或托老服务。3、 机构养老。养老机构是社会养老专有名词,是指为老年人提供饮食起居、清洁卫生、生活护理、 健康管理和文体娱乐活动等综合性服务的机构。它可以是独立的法人机构,也可以是附属于医疗机构、企事业单位、社会团体或组织、综合性社会福利机构的一个部门或者分支机构。

我国的养老服务体系示意图

据全国老龄办测算,养老从业人员从2010年的2000万人,到2030年将激增至7800万人;当前,若机构养老满足实际需求,并按老年人口与护理人员3∶1的比例配备,仅此一项就能增加就业1000 多万人;养老产业市场潜力巨大,按照未来老年人口数量,以每个老人年消费2万元计算,预计2020年中国养老产业市场规模将达5万亿元,对拉动内需具有重要意义。

188bet金宝搏网站 发布的《2017-2022年中国养老市场全景评估及战略咨询报告》共十二章。首先介绍了养老产业相关概念及发展环境,接着分析了中国养老产业规模及消费需求,然后对中国养老产业市场运行态势进行了重点分析,最后分析了中国养老产业面临的机遇及发展前景。您若想对中国养老产业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

1.1 人口老龄化与养老产业 1

1.1.1 人口老龄化的定义及标准 1

1.1.2 中国人口老龄化的特点 3

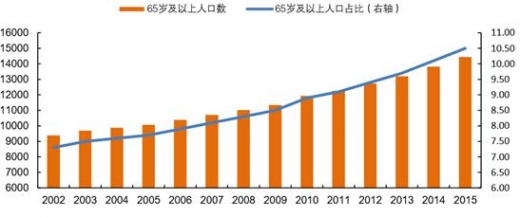

截至 2015 年,我国 65 岁及以上人口数量达到 1.38 亿,占比超过 10%。我国已经成为世界上唯一 一个老年人口过亿的国家。预计到2020 年我国老年人口将达到 2.48 亿, 占总人口比重将达到 17%。联合国预测本世纪中期中国将有 5 亿人口超过 60 岁,这个数字将超过美国人口总数。

65 岁及以上人口数与占比(万人,%)

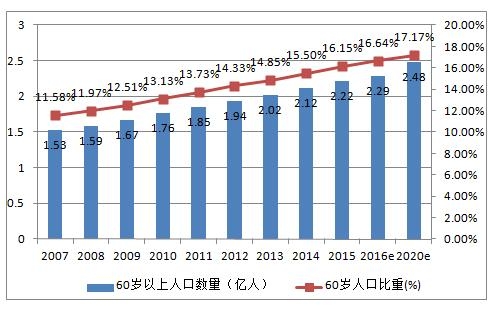

据统计,2015年60岁及以上人口达到2.22亿,占总人口的16.15%。预计到2020年,老年人口达到2.48亿,老龄化水平达到17.17%,其中80岁以上老年人口将达到3067万人;2025年,六十岁以上人口将达到3亿,成为超老年型国家。考虑到70年代末,计划生育工作力度的加大,预计到2040我国人口老龄化进程达到顶峰,之后,老龄化进程进入减速期。

2007-2020年中国老年人口数量及预测

1.1.3 养老产业的起源和发展 4

1.1.4 养老产业的市场空间 5

1.2 养老产业的服务对象简析 5

1.2.1 老年人的定义 5

1.2.2 老年人的需求分析 6

1.2.3 老年人购买力分析 9

1.3 中国养老产业的特征分析 11

1.3.1 养老产业的定义 11

1.3.2 养老产业的分类 11

1.3.3 养老产业的特殊性 14

1.3.4 养老产业和养老事业的关系 14

1.3.5 中国养老产业的管理体制 15

第二章 2012-2015年中国养老产业发展的环境分析 16

2.1 政策环境 16

2.1.1 我国老年福利政策的发展沿革 16

2.1.2 2012年新政鼓励民间资本参与养老服务 19

2.1.3 2013年新版《老年人权益保障法》实施 23

2.1.4 2013年民政部规范养老机构设立与管理 33

2.1.5 2013年我国进一步加快养老服务业发展 42

2.1.6 2013年国务院关于促进健康服务业发展的若干意见 49

2.1.7 2013年国务院常务会议部署加快发展养老服务业 49

2.1.8 2014年城乡居民基本养老保险“并轨” 50

2.1.9 2014年养老服务政策汇编 52

2.1.10 《社会养老服务体系建设规划(2011-2015年)》出台 55

2.1.11 养老产业政策趋势分析 62

2.2 经济环境 63

2.2.1 2014年中国宏观经济运行状况 63

2.2.2 2015年中国宏观经济形势预测 64

2.2.3 2014年我国养老保障取得长足发展 66

2.2.4 2014年全国基本养老保险市场规模 66

2.2.5 2014年四地试点推进以房养老保险 66

2.3 人口环境 68

2.3.1 中国人口结构分析 68

2.3.2 中国人口老龄化加剧 75

2.3.3 人口老龄化催生“养老危机” 76

2.3.4 人口老龄化已成为重要民生问题 77

2.4 社会环境 78

2.4.1 中国“空巢老人”的养老问题突出 78

2.4.2 中国老年人消费观念的转变分析 79

2.4.3 2014年我国继续提高职工养老金水平 80

2.4.4 中国城镇化水平继续保持快速增长 82

第三章 2013-2015年国内外典型养老模式比较及运行分析 83

3.1 国外养老模式的理论及典型模式 83

3.1.1 西方国家的三种养老模式理论的介绍 83

3.1.2 西方国家养老模式理论的特点分析 84

3.1.3 美国的养老金模式及运行机制分析 85

3.1.4 英国的社区照顾养老模式及特点 86

3.1.5 日本养老模式的多样化分析 87

3.2 主要国家老龄化发展对策分析 87

3.2.1 美国人养老的资金来源及变化特征 87

3.2.2 日本扩大养老保险基金投资渠道 92

3.2.3 韩国制订促进老龄人士就业措施 93

3.3 中国养老服务体系发展分析 93

3.3.1 改革开放前的养老服务体系概况 93

3.3.2 改革开放后养老服务的变化分析 94

3.3.3 中国社会福利社会化的发展分析 96

3.3.4 中国养老服务体系发展现状分析 96

3.4 中国主要养老模式分析 98

3.4.1 家庭养老 98

3.4.2 机构养老 99

3.4.3 社区居家养老 100

第四章 2013-2015年中国养老产业发展现状 103

4.1 2013-2015年中国养老产业发展特征 103

4.1.1 中国养老产业长期以政府为主 103

4.1.2 中国养老机构多为非营利性机构 103

4.1.3 中国老年护理服务和管理水平不高 103

4.1.4 中国老年生活和护理用品市场发展滞后 104

4.1.5 中国老年休闲娱乐市场需求大 104

4.1.6 中国老年理财业正处于起步阶段 105

4.2 2013-2015年中国养老产业的发展动向 106

4.2.1 养老产业向多元化市场化方向发展 106

4.2.2 国家鼓励民企积极参与养老产业 106

4.2.3 外资进军中国养老产业 108

4.2.4 养老地产市场投资升温 110

4.3 2013-2015年养老产业发展中的问题探索 112

4.3.1 养老产业的市场化运行分析 112

4.3.2 养老产业的盈利性分析 114

4.3.3 中国发展异地养老模式的科学性分析 117

4.4 2013-2015年中国养老产业创新发展的建议 118

4.4.1 养老产业应走社会化的道路 118

4.4.2 养老产业应走专业化发展道路 119

4.4.3 养老产业发展中的政府定位 121

4.4.4 推动养老产业体系的创新与完善 123

4.4.5 养老产业发展中应引入竞争机制 125

第五章 2012-2015年中国养老产业区域发展分析 126

5.1 北京市 126

5.1.1 北京市老年人口及养老机构情况 126

5.1.2 2012年北京推行养老机构综合责任保险 127

5.1.3 2013年北京首家农村居家养老服务站启动 132

5.1.4 2013年北京降低养老服务准入门槛 132

5.1.5 北京市大力扶持民营养老院发展 133

5.1.6 “十二五”北京将加快发展养老服务业 134

5.2 上海市 135

5.2.1 上海主要养老模式发展综述 135

5.2.2 上海养老产业需求发展趋势 138

5.2.3 2013年上海养老服务实施等级评估 140

5.2.4 2014年上海立法规范养老机构管理 141

5.2.5 上海养老业存在的问题及发展对策 141

5.2.6 上海市老龄事业“十二五”发展思路 145

5.3 重庆市 150

5.3.1 重庆养老产业发展带动就业 150

5.3.2 2012年重庆首家公立医院主办养老机构投运 150

5.3.3 2013年重庆江津区扶持社会办养老机构 151

5.3.4 重庆加大城镇养老服务体系建设 155

5.3.5 重庆鼓励社会力量发展养老机构 155

5.4 山东省 158

5.4.1 山东省老龄事业取得长足发展 158

5.4.2 山东省养老产业发展现状分析 159

5.4.3 山东省鼓励保险业参与养老服务 161

5.4.4 山东省养老产业发展面临的挑战 162

5.4.5 “十二五”山东建设社会养老服务体系 162

5.5 江苏省 164

5.5.1 江苏省老年人口及养老保障 164

5.5.2 江苏省老龄事业发展综述 165

5.5.3 江苏省居家养老的主要模式 166

5.5.4 江苏无锡试水养老服务新模式 166

5.5.5 江苏省统一城乡居民养老保险制度 167

5.5.6 江苏省养老服务体系前景展望 167

5.6 浙江省 174

5.6.1 浙江省人口老龄化程度较高 174

5.6.2 浙江省完善养老服务体系建设 175

5.6.3 2013年浙江试点政策性民办养老院责任险 180

5.6.4 2014年浙江杭州降低民办养老机构门槛 180

5.6.5 浙江省制定农村居家养老服务推进计划 182

5.6.6 浙江省促进民办养老产业发展 183

5.7 其他地区 183

5.7.1 2013年福建实施城乡养老保险制度一体化 183

5.7.2 2013年云南省养老服务业规模分析 188

5.7.3 2014年四川省大力推动养老服务业发展 189

5.7.4 2014年内蒙古实施养老服务机构等级评定 193

5.7.5 2014年天津滨海新区打造新型养老体系 193

5.7.6 2014年深圳提出国内首个养老服务综改方案 194

第六章 2013-2015年国内外老年住宅业发展分析 196

6.1 老年住宅相关概述 196

6.1.1 老年住宅业的兴起 196

6.1.2 国外老年人居住建筑模式的分类 196

6.1.3 老年公寓的兴起和发展 197

6.1.4 老年公寓与老年住宅的关系 197

6.2 国外老年住宅典型案例 197

6.2.1 美国的太阳城中心 197

6.2.2 日本的老年住宅 198

6.2.3 英国的老年住宅 199

6.2.4 瑞典的养老住宅 199

6.2.5 德国的养老住宅 199

6.3 中国养老住宅业的典型案例 200

6.3.1 养生文化村 200

6.3.2 大型综合性服务机构 201

6.3.3 以房养老 203

6.3.4 异地养老 204

6.3.5 度假养老基地连锁 207

6.3.6 分时度假式养老 209

6.3.7 连锁养老超市 210

6.4 中国老年公寓发展现状分析 211

6.4.1 中国发展老年公寓的必要性 211

6.4.2 中国老年公寓的主要发展类型 212

6.4.3 中国社会力量办老年公寓的区域模式 214

6.4.4 中国老年公寓发展中存在的问题 215

6.4.5 促进中国老年公寓发展的对策建议 217

6.5 中国老年住宅业发展分析 219

6.5.1 中国老年住宅业进入起步阶段 219

6.5.2 中国老年住宅产品的开发情况 220

6.5.3 中国老年住宅的功能特点分析 221

6.5.4 中国老年住宅业发展存在的问题 221

6.5.5 中国老年住宅业的发展建议 223

6.5.6 中国老年住宅业的发展前景 224

6.6 老年住宅市场目标客户分析 227

6.6.1 需求特征 227

6.6.2 购买力特征 228

6.6.3 消费特征 229

6.7 老年住宅项目运作模式分析 230

6.7.1 市场定位 230

6.7.2 选址策略 231

6.7.3 经营模式 231

6.7.4 营销模式 232

6.7.5 盈利模式 233

6.8养老住宅客户群体市场调研 234

6.8.1 个人情况调研概要 234

6.8.2 入住老年公寓意愿 235

6.8.3 设施服务需求方面 239

6.8.4 经济承受能力方面 241

6.8.5 社会行为方面调研 245

6.8.6 目标消费者调研总结 248

第七章 2013-2015年中国养老服务业发展分析 249

7.1 养老服务业相关概述 249

7.1.1 养老服务业定义及特点 249

7.1.2 居家养老服务相关概述 250

7.1.3 美国的老年服务业运营机制介绍 251

7.2 2013-2015年中国养老服务业发展概况 254

7.2.1 发展我国养老服务业的必要性 254

7.2.2 中国养老服务业的市场规模分析 255

7.2.3 发展养老服务业的产业带动效应 255

7.2.4 养老服务业发展六大优惠政策支持 255

7.2.5 养老服务业发展中的政府行为分析 257

7.2.6 推进养老服务体系建设的措施建议 268

7.3 2013-2015年居家养老服务业发展分析 269

7.3.1 中国居家养老服务事业进展迅速 269

7.3.2 我国社区居家养老服务业的发展 270

7.3.3 我国创新模式发展新型居家养老服务 272

7.3.4 中国各地居家养老服务模式比较分析 274

7.3.5 完善中国居家养老服务业的政策建议 281

7.4 2013-2015年民办养老服务机构发展分析 284

7.4.1 中国民办养老服务机构发展概况 284

7.4.2 中国民办养老机构的服务特点分析 285

7.4.3 中国民办民营养老机构的适用性分析 285

7.4.4 国内民办养老机构发展亟待各方支持 289

7.4.5 中国民办养老服务机构发展的建议 290

7.5 2013-2015年老年旅游业发展分析 292

7.5.1 开发老年旅游市场的可行性 292

7.5.2 中国老年旅游市场开发情况 293

7.5.3 中国老年旅游市场存在的问题 293

7.5.4 中国老年旅游市场开发的建议 294

7.5.5 未来老年旅游市场的发展趋势 295

7.6 2013-2015年其它养老服务业发展分析 296

7.6.1 中国老年教育事业发展历程 296

7.6.2 提高城市老年人休闲生活质量的对策 299

7.6.3 老年理财业成为新兴行业 300

第八章 2013-2015年中国老年用品行业发展分析 301

8.1 日本老人商品市场发展分析 301

8.1.1 日本老年商品市场简述 301

8.1.2 日本老年商品消费者分析 301

8.1.3 日本老年人商品需求特点分析 302

8.1.4 日本老年商品市场规模分析 302

8.1.5 日本推动老年商品市场发展的措施 303

8.2 中国老年商品行业发展综述 304

8.2.1 我国老年用品行业发展概况 304

8.2.2 中国老年用品产业蓬勃发展 305

8.2.3 中国老年用品市场的消费特征分析 307

8.2.4 中国老年生活及护理用品亟需创新 308

8.2.5 开发老年商品市场的策略措施 308

8.2.6 国内老年用品市场的发展趋势 311

8.3 老年助听器市场 313

8.3.1 中国老年助听市场发展概况 313

8.3.2 中国老年助听市场存在问题分析 315

8.3.3 老年助听市场营销策略分析 316

8.4 老年手机市场 318

8.4.1 老年消费者对手机的需求特性 318

8.4.2 中国老年手机市场现状分析 319

8.4.3 中国老年手机市场调研分析 321

8.4.4 中国老年手机市场开发策略 321

8.5 老年服装市场 322

8.5.1 中国老年服饰市场等待开发 322

8.5.2 老年服装消费的特征分析 323

8.5.3 中国老年服装市场的开发策略 325

8.5.4 国内老年服装发展商机无限 326

8.6 其它老年用品市场 327

8.6.1 中国老年保健品消费市场调查 327

8.6.2 中国成人失禁用品行业进入发展期 332

8.6.3 国内老年人专用化妆品市场庞大 333

8.6.4 中国老人玩具市场发展概况 333

8.6.5 我国老年人图书市场潜力巨大 335

第九章 2013-2015年中国养老产业重点企业分析 337

9.1 恒安集团 337

9.1.1 公司简介 337

9.1.2 安而康成人卫生护理品牌发展历程 337

9.1.3 2013年恒安国际经营状况分析 338

9.1.4 恒安集团未来发展展望 342

9.2 北京太阳城集团 343

9.2.1 公司简介 343

9.2.2 北京太阳城实施全程化养老 344

9.2.3 北京太阳城的四种养老方式介绍 344

9.3 卓达集团 345

9.3.1 公司简介 345

9.3.2 卓达创建中国养老服务社区新模式 351

9.3.3 卓达全龄化社区养老服务模式分析 353

9.4 联众休闲产业集团有限公司 354

9.4.1 公司简介 354

9.4.2 联众“城仙居”打造乡村养老模式 354

9.4.3 联众养老休闲基地介绍 358

9.5 亲和源股份有限公司 358

9.5.1 公司简介 358

9.5.2 亲和源会员制社区简介 360

9.5.3 亲和源项目对养老产业发展的影响 362

9.6 重庆市南岸区爱心养老院(集团) 364

9.6.1 养老院简介 364

9.6.2 重庆市南岸区爱心养老院现状介绍 364

第十章 2017-2022年中国养老产业投资机会分析 371

10.1 中国养老产业的投资机会 371

10.1.1 国内养老服务市场投资潜力凸显 371

10.1.2 养老产业基金资金来源及投资方向 372

10.1.3 保险企业参与养老产业的必要性 374

10.1.4 寿险资金参与养老产业的可行性 375

10.2 中国养老地产市场的投资潜力 377

10.2.1 老龄化趋势引领地产业转型 377

10.2.2 房企巨头争相布局养老地产市场 379

10.2.3 国内房企创新养老地产发展模式 380

10.2.4 养老社区成保险企业投资焦点 380

10.2.5 保险资金投资养老地产的主要方式 381

10.3 介入养老市场的房企案例 382

10.3.1 万科集团 382

10.3.2 远洋地产 385

10.3.3 保利地产 386

10.3.4 绿城集团 393

10.3.5 首创置业 394

10.4 介入养老市场的险企案例 394

10.4.1 中国人寿 394

10.4.2 中国平安 396

10.4.3 太平人寿 397

10.4.4 泰康人寿 398

10.4.5 合众人寿 400

10.5 中国养老产业投资风险分析 402

10.5.1 政策风险 402

10.5.2 融资风险 402

10.5.3 经营风险 402

10.5.4 人力资源风险 402

10.6 中国养老产业细分行业投资建议 403

10.6.1 民办养老服务机构投资建议 403

10.6.2 中国养老机构的分类建议 404

10.6.3 中国老年住宅开发投资建议 404

10.6.4 开发老年旅游保险产品 405

第十一章 2017-2022年中国养老产业发展趋势及前景预测 406

11.1 中国养老产业未来发展趋势 406

11.1.1 中国养老服务业发展趋势 406

11.1.2 国内养老地产的发展走向 410

11.1.3 社区养老服务的发展方向 411

11.2 中国养老产业发展前景分析 412

11.2.1 中国养老产业发展前景乐观 412

11.2.2 中国民办养老服务机构发展潜力大 414

11.2.3 中国老年用品市场的前景展望 415

11.2.4 中国养老地产市场需求规模预测 416

第十二章研究结论与建议 418(ZY ZM)

12.1研究结论 418

12.1.1 利好养老政策陆续出台 418

12.1.2 养老服务产业发展迅速 419

12.1.3 养老公寓市场需求巨大 419

12.1.4 养老服务业发展空间大 420

12.1.5 养老产业发展存在问题 420

12.1.6 中国养老产业八大趋势 421

12.2 建议 423

12.2.1 对政府的建议 423

12.2.2 对企业的建议 424

图表目录:

图表:年龄分类 1

图表:我国人口老龄化社会有六大特点 3

图表:养老产业的分类 12

图表:2009-2015年国内生产总值及其增长速度 64

图表:2012-2015年国内生产总值季度增速分析 64

图表:2014年年末人口数及其构成 69

图表:2014年底60岁及以上人口和老年抚养比全国统计 69

图表:2014年底60岁及以上人口和老年抚养比广东统计 69

图表:2014年底60岁及以上人口和老年抚养比江苏统计 69

图表:2014年底60岁及以上人口和老年抚养比辽宁统计 70

图表:2014年底60岁及以上人口和老年抚养比山东统计 70

图表:2014年底60岁及以上人口和老年抚养比上海统计 70

图表:2014年底60岁及以上人口和老年抚养比四川统计 70

图表:2014年底60岁及以上人口和老年抚养比湖北统计 70

图表:2014年底60岁及以上人口和老年抚养比浙江统计 71

图表:2014年底60岁及以上人口和老年抚养比黑龙江统计 71

图表:2014年底60岁及以上人口和老年抚养比河南统计 71

图表:2014年底60岁及以上人口和老年抚养比北京统计 71

图表:2014年底60岁及以上人口和老年抚养比河北统计 71

图表:2014年底60岁及以上人口和老年抚养比湖南统计 71

图表:2014年底60岁及以上人口和老年抚养比安徽统计 72

图表:2014年底60岁及以上人口和老年抚养比吉林统计 72

图表:2014年底60岁及以上人口和老年抚养比天津统计 72

图表:2014年底60岁及以上人口和老年抚养比重庆统计 72

图表:2014年底60岁及以上人口和老年抚养比福建统计 72

图表:2014年底60岁及以上人口和老年抚养比陕西统计 72

图表:2014年底60岁及以上人口和老年抚养比山西统计 73

图表:2014年底60岁及以上人口和老年抚养比内蒙古统计 73

图表:2014年底60岁及以上人口和老年抚养比广西统计 73

图表:2014年底60岁及以上人口和老年抚养比江西统计 73

图表:2014年底60岁及以上人口和老年抚养比云南统计 73

图表:2014年底60岁及以上人口和老年抚养比新疆统计 73

图表:2014年底60岁及以上人口和老年抚养比甘肃统计 74

图表:2014年底60岁及以上人口和老年抚养比贵州统计 74

图表:2014年底60岁及以上人口和老年抚养比宁夏统计 74

图表:2014年底60岁及以上人口和老年抚养比海南统计 74

图表:2014年底60岁及以上人口和老年抚养比青岛统计 74

图表:2014年底60岁及以上人口和老年抚养比西藏统计 74

相关报告

- 2017-2022年中国养老市场竞争形势分析与投资战略研究报告2017-04-06

- 2017-2022年中国养老市场调查与市场年度调研报告2017-05-25

- 2017-2022年中国养老行业发展现状及前景战略咨询报告2017-06-09

- 2017-2022年中国养老行业全景调研及市场分析预测报告2017-08-22

- 2017-2022年中国养老市场深度评估与投资方向研究报告2017-09-28

- 2017-2022年中国养老产业深度调研与投资战略研究报告2017-09-28

- 2017-2022年中国养老行业市场分析与发展机遇研究报告2017-09-29

- 2017-2023年中国养老行业市场监测与投资前景预测报告2017-11-23

- 2018-2024年中国养老行业市场分析与投资机遇预测报告2018-01-11

- 2018-2024年中国养老行业分析与发展战略咨询报告2018-02-02

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2018-2024年中国小商品行业分析与发展机遇预测报告

- 2018-2024年中国太阳能路灯行业市场分析与投资战略咨询报告

- 2018-2024年中国云母片行业分析与发展前景评估报告

- 2018-2024年中国硅藻土行业市场分析与投资决策研究报告

- 2018-2024年中国海水淡化行业分析与发展前景研究报告

- 2018-2024年中国生物燃料行业市场分析与投资决策咨询报告

- 2018-2024年中国水族器材行业分析与投资机遇研究报告

- 2018-2024年中国远程智能柜员机(VTM)行业市场分析与发展方向研究报告

- 2018-2024年中国P2P行业市场分析与发展战略研究报告

- 2018-2024年中国机械式停车设备行业分析与投资前景研究报告

- 2018-2024年中国儿童自行车产业深度调研与发展现状分析报告

- 2018-2024年中国航天器产业深度调研与发展战略研究报告

热点报告

- 2011-2015年活动策划行业市场前景预测及行业调研报告

- 2011-2015年中国玩具市场分析预测与未来发展趋势报告

- 2011-2015年中国人力资源服务外包产业全景调研与发展前景预测报告

- 2012-2016年中国盆栽花市场分析预测与投资前景分析报告

- 2012-2016年中国婚庆行业分析及投资前景预测报告

- 2013-2017年中国玩具产业调研与投资前景分析报告

- 2012-2016年中国商业摄影市场分析与投资前景评估报告

- 2012-2016年中国老年人(银发族)服务行业竞争态势与发展前景预测报告

- 2013-2017年沉香市场分析及发展预测报告

- 2014-2020年中国影视后期制作市场前景研究与投资战略分析报告

- 2012-2016年中国景观设计行业分析与前景预测报告

- 2013-2017年中国饰品市场分析预测与发展前景报告