2017-2022年中国会计师事务所市场现状调查与前景趋势研究报告

- 报告名称:2017-2022年中国会计师事务所市场现状调查与前景趋势研究报告

- 出版日期:2017-4

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

会计师事务所(Accounting Firms)是指依法独立承担注册会计师业务的中介服务机构。是由有一定会计专业水平、经考核取得证书的会计师(如中国的注册会计师、美国的执业会计师、英国的特许会计师、日本的公认会计士等)组成的、受当事人委托承办有关审计、会计、咨询、税务等方面业务的组织。中国对从事证券相关业务的会计师事务所和注册会计师实行许可证管理制度。

我国注册会计师行业在近二十多年时间内取得了巨大的发展,会计师事务所的规模和总体竞争力有了很大提高。截至2012年3月31日,全行业共有事务所8023家,注册会计师97472人。12家大型事务所获得H股审计资格。此外,截至2011年底,我国已有70家事务所在香港或其他境外地区设立分支机构、成员机构或联系机构90家;49家具有证券资格的事务所在香港或其他境外地区设立分支机构、成员机构或联系机构设立64家。

我国注册会计师行业2012年全行业实现收入509亿元,增速超过15%。其中国际业务收入为37.3亿元,收入过亿元的会计师事务所47家,过十亿元的11家,服务包括两千多家上市公司在内的350万家行政企业、事业单位客户。据统计:2015年底我国会计师事务所数量为7373家,2016年上半我国会计师事务所数量为7196家。

2008-2016年上半年我国会计师事务所数量

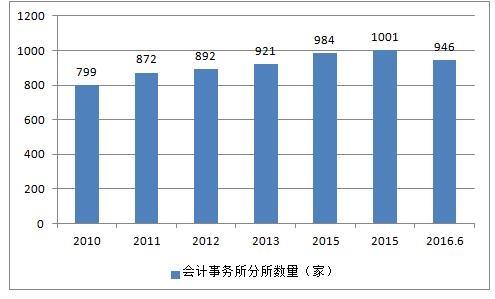

截至2015年12月31日,全国共有会计师事务所8374家,其中总所7373家,分所1001家。从地区分布情况看,广东(含深圳)、北京、山东会计师事务所(含分所)的数量仍据前三位,分别为816家、636家、599家。全国合伙制事务所(含分所)共有3689家,占比由42.3%上升至44.05%;有限责任制事务所(含分所)共有4685家。

2010-2016年我国会计师事务所数量(截止2016年6月)

188bet金宝搏网站 发布的《2017-2022年中国会计师事务所市场现状调查与前景趋势研究报告》共八章。首先介绍了会计师事务所相关概念及发展环境,接着分析了中国会计师事务所规模及消费需求,然后对中国会计师事务所市场运行态势进行了重点分析,最后分析了中国会计师事务所面临的机遇及发展前景。您若想对中国会计师事务所有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

1.1 会计师事务所的相关概述 1

1.1.1 会计师事务所的定义 1

1.1.2 会计师事务所的经营范围 5

1.1.3 报告主要研究方法 5

1.1.4 报告专业名词解释 5

1.2 会计师事务所的设立条件 6

1.2.1 合伙制会计师事务所设立条件 6

1.2.2 有限责任制会计师事务所设立条件 6

1.2.3 股东、合伙人的条件 7

1.3 会计师事务所体制发展现状 7

1.3.1 合伙制与有限责任制的比较 7

1.3.2 会计师事务所其他组建形式 8

1.4 会计师事务所行业的政策环境分析 9

1.4.1 会计师事务所行业法律法规 9

1.4.2 会计师事务所行业部门规章 10

1.4.3 会计师事务所相关税收政策 17

1.5 会计师事务所行业的经济环境分析 18

1.5.1 国内GDP增长分析 18

自改革开放以来,中国国民经济快速增长。2001年后,中国经济进入了新一轮的增长周期。国民经济总体呈现增长较快、价格回稳、结构优化、民生改善的发展态势。2010年,中国国内生产总值达到408903亿元,2010年国内生产总值按平均汇率折算达到58791亿美元,超过日本,成为仅次于美国的世界第二大经济体,中国经济增长对世界经济的贡献不断提高2015年中国国内生产总值676708亿元,按可比价格计算,比上年增长6.9%。

2016年上半年,中国国内生产总值340637亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度增长6.7%。分产业看,第一产业增加值22097亿元,同比增长3.1%;第二产业增加值134250亿元,增长6.1%;第三产业增加值184290亿元,增长7.5%。从环比看,二季度国内生产总值增长1.8%。

2011-2016年中国国内生产总值及增长速度

2014-2016年中国国内生产总值及构成

|

单位:亿元

|

2014年

|

2015年

|

2016年

|

|

国内生产总值

|

636463

|

676708

|

340637

|

|

第一产业

|

58332

|

60863

|

22097

|

|

第二产业

|

271392

|

274278

|

134250

|

|

第三产业

|

306739

|

341567

|

184290

|

1.5.2 工业经济增长分析 20

1.5.3 非制造业商务活动指数 23

1.5.4 会计师事务所行业收入增长率与GDP增长率对比分析 26

第二章国际会计师事务所市场分析及经验借鉴 27

2.1 国际会计师事务所竞争格局 27

2.1.1 国际会计师事务所行业发展综述 27

2.1.2 国际会计师事务所收入集中度分析 28

2.2 美国会计师事务所行业发展分析 28

2.2.1 美国会计师事务所的组织形式及对应税收政策 28

1、独资型会计师事务所 28

2、普通合伙型会计师事务所 29

3、有限责任合伙型会计师事务所 29

4、有限责任公司型会计师事务所 30

5、专业服务公司型会计师事务所 31

6、股份有限公司型会计师事务所 31

2.2.2 会计师事务所组织形式的选择建议 32

2.2.3 美国会计师事务所整体经营分析 33

2.2.4 美国会计师事务所竞争现状 34

2.2.5 美国会计师事务所细分业务发展分析 34

2.2.6 美国会计师事务所区域竞争格局 35

2.2.7 美国会计师事务所最新发展动向 36

2.3 国际四大会计师事务所内部制度分析 38

2.3.1 四大会计师事务所审计风险评估模式对比 38

1、风险评估目标 38

2、风险评估范围 38

3、审计计划阶段风险评估程序 39

4、风险评估方法的运用 43

5、风险评估的取证 43

2.3.2 四大会计师事务所薪酬体系 44

1、四大会计师事务所薪酬构成 44

2、四大会计师事务所薪酬对比 46

3、四大会计师事务所综合评价 47

4、四大会计师事务所经验借鉴 49

2.4 国际领先会计师事务所扩张分析 50

2.4.1 国际四大会计师事务所扩张动因 50

2.4.2 非四大会计师事务所的扩张动因 52

2.4.3 会计师事务所国际扩张动因总结 53

2.5 国际领先会计师事务所国际化模式分析 54

2.5.1 国际四大会计师事务所扩张模式分析 54

2.5.2 非四大会计师事务所扩张模式分析 57

2.5.3 会计师事务所国际扩张模式总结 58

2.6 国际会计师事务所扩张经验借鉴 59

2.6.1 国际会计师事务所发展经验分析 59

2.6.2 国内会计师事务所国际化环境分析 60

2.6.3 国内会计师事务所国际化的局限性 61

2.6.4 国内会计师事务所国际化策略建议 62

第三章中国会计师事务所市场调研与分析 64

3.1 国内会计师事务所发展综述 64

3.1.1 会计师事务所发展历程分析 64

3.1.2 会计师事务所发展规模分析 70

1、会计师事务所数量发展规模 70

2、会计师事务所从业人员规模 71

3.1.3 会计师事务所客户群体分析 71

3.1.4 会计师事务所客户行业分布 71

3.1.5 会计服务市场价格竞争现状 72

3.2 会计师事务所的核心竞争力分析 73

3.2.1 会计师事务所五力分析 73

1、会计师事务所潜在进入者威胁分析 73

2、会计师事务所对下游客户议价能力分析 74

3、会计师事务所对上游资源议价能力分析 74

4、会计事务所内部竞争情况 75

5、会计师事务所替代者威胁 75

6、会计师事务所五力分析结论 75

3.2.2 会计师事务所竞争力提升建议 76

3.2.3 会计师事务所竞争力培育路径 77

3.3 国内会计师事务所经营效益分析 80

3.3.1 会计师事务所行业收入状况分析 80

3.3.2 会计师事务所行业经营利润分析 81

3.3.3 会计师事务所收费标准分析 81

3.3.4 会计师事务所业务成本分析 84

3.4 会计师事务所同业务竞争结构分析 85

3.4.1 新设会计师事务所 85

3.4.2 现有会计师事务所 85

3.4.3 其他专业会计服务机构 85

3.5 会计师事务所替代性竞争分析 86

3.5.1 专业资产评估机构 86

3.5.2 税务师事务所 86

3.5.3 咨询公司 87

3.5.4 律师事务所 88

3.6 国内会计师事务所竞争格局分析 89

3.6.1 会计师事务所市场集中度分析 89

1、业务收入集中度分析 89

2、从业人员集中度分析 90

3、企业区域集中度分析 90

3.6.2 会计师事务所细分市场竞争格局 90

1、国内会计师事务所细分业务竞争格局 90

(1)国有企业常规审计、改制、收购兼并 90

(2)中国公司国内上市 91

(3)港澳台和外国的中小企业的审计 91

(4)税务服务、管理咨询、尽职调查 91

(5)跨国公司在中国的合资或者独资公司的审计 91

(6)中国公司海外上市 92

2、国内外会计师事务所竞争优劣势对比 92

3、国内会计师事务所竞争现状的形成原因 94

4、国内会计师事务所细分业务的竞争策略 96

5、国内会计师事务所自身发展的路径选择 97

3.7 具有证券期货资格及其他事务所竞争力分析 101

3.7.1 证券期货从业资格的事务所发展概况 101

3.7.2 证券期货从业资格的事务所竞争力分析 102

3.7.3 中外合作会计师事务所竞争力分析 102

3.7.4 国内内资会计师事务所竞争力分析 102

3.8 会计师事务所合并效益分析 104

3.8.1 国内内资事务所合并现状分析 104

3.8.2 “四大”与内资事务所审计收费对比 109

3.8.3 “四大”审计收费溢价提高原因分析 111

3.8.4 合并后的内资事务所竞争力提升建议 113

3.9 国内注册会计师行业发展分析 119

3.9.1 注册会计师行业发展规划 119

1、中国注册会计师行业发展规划 119

2、会计行业中长期人才发展规划 124

3.9.2 注册会计师执业质量分析 131

3.9.3 注册会计师行业发展规模 132

3.9.4 注册会计师行业现状成因 133

3.9.5 注册会计师行业发展建议 134

第四章中国会计师事务所国际化发展分析 137

4.1 国内会计师事务所国际化发展环境 137

4.1.1 中国吸收及对外投资环境分析 137

4.1.2 中国对东盟贸易及投资环境分析 139

4.1.3 中国对外直接投资情况 142

4.2 国内会计师事务所海外扩张分析 146

4.2.1 会计师事务所海外分支机构设立分析 146

4.2.2 会计师事务所海外业务发展分析 147

4.3 内地会计师事务所在香港市场发展分析 147

4.3.1 内地企业香港上市情况分析 147

4.3.2 内地企业香港上市的财务要求 148

4.3.3 内地会计师事务所赴港发展机遇 149

1、香港的环境与优势 149

2、香港的外来投资情况 149

4.3.4 香港会计服务市场需求分析 150

4.3.5 内地与香港会计服务的合作建议 152

4.4 国内会计师事务所国际化发展路径 153

4.4.1 国内会计师事务所国际化发展障碍因素 153

4.4.2 国内会计师事务所国际化发展路径选择 154

第五章中国会计师事务所细分市场吸引力分析 156

5.1 会计师事务所业务发展概述 156

5.1.1 会计师事务所业务结构分析 156

5.1.2 会计师事务所传统业务发展分析 156

1、会计师事务所传统业务分类情况 157

2、会计师事务所传统业务经营效益 157

5.1.3 会计师事务所创新业务发展分析 159

1、会计师事务所创新业务分类情况 159

2、会计师事务所创新业务经营效益 162

5.2 会计师事务所传统业务细分市场发展分析 163

5.2.1 会计服务业务分析 163

5.2.2 审计服务业务分析 163

5.2.3 税务服务业务分析 164

5.2.4 资产评估业务分析 165

5.2.5 工程造价业务分析 166

5.2.6 其他咨询业务分析 167

1、法律咨询业务分析 167

2、人力咨询业务分析 169

3、管理咨询业务分析 169

4、财务顾问业务分析 170

5.3 会计师事务所创新业务发展分析 171

5.3.1 专项审计业务发展潜力分析 171

1、IPO审计业务深度分析 171

2、H股审计业务面临洗牌 174

3、其他专项审计业务分析 174

5.3.2 企业社会责任报告及鉴证业务分析 178

1、全球企业社会责任报告及鉴证业务发展潜力 178

(1)全球企业社会责任报告鉴证的发展趋势 178

(2)企业社会责任报告鉴证的提供主体 180

(3)企业社会责任报告鉴证的国际标准 182

2、我国企业社会责任报告及鉴证业务发展潜力 183

(1)企业社会责任报告的基本情况 183

(2)企业社会责任报告鉴证的数量和分布 183

(3)企业社会责任报告鉴证的提供主体 185

(4)企业社会责任报告鉴证的标准 186

3、对我国企业社会责任报告鉴证业务发展的建议 186

5.3.3 其他重点鉴证业务发展潜力分析 188

5.3.4 相关培训业务发展潜力分析 189

5.4 会计服务外包业务竞争力分析 189

5.4.1 会计服务外包的内容及优势 189

5.4.2 会计服务外包市场需求分析 190

5.4.3 会计服务外包业务推进现状 190

5.4.4 会计服务外包发展对策建议 191

第六章中国重点区域会计师事务所竞争力分析 193

6.1 北京市会计师事务所行业竞争力分析 193

6.1.1 北京市会计师事务所配套政策 193

6.1.2 北京市会计师事务所发展规模 199

6.1.3 北京市会计师事务所经营情况 199

6.1.4 北京市会计师事务所竞争格局 200

6.2 上海市会计师事务所行业竞争力分析 200

6.2.1 上海市会计师事务所配套政策 200

6.2.2 上海市会计师事务所发展规模 205

6.2.3 上海市会计师事务所经营情况 206

6.2.4 上海市会计师事务所竞争格局 206

6.3 广东省会计师事务所行业竞争力分析 206

6.3.1 广东省会计师事务所配套政策 206

6.3.2 广东省会计师事务所发展规模 210

6.3.3 广东省会计师事务所经营情况 210

6.3.4 广东省会计师事务所竞争格局 211

6.4 江苏省会计师事务所行业竞争力分析 212

6.4.1 江苏省会计师事务所配套政策 212

6.4.2 江苏省会计师事务所发展规模 218

6.4.3 江苏省会计师事务所经营情况 218

6.4.4 江苏省会计师事务所竞争格局 218

6.5 山东省会计师事务所行业竞争力分析 219

6.5.1 山东省会计师事务所配套政策 219

6.5.2 山东省会计师事务所发展规模 232

6.5.3 山东省会计师事务所经营情况 232

6.5.4 山东省会计师事务所竞争格局 234

6.6 浙江省会计师事务所行业竞争力分析 234

6.6.1 浙江省会计师事务所配套政策 234

6.6.2 浙江省会计师事务所发展规模 245

6.6.3 浙江省会计师事务所经营情况 246

6.6.4 浙江省会计师事务所竞争格局 247

6.7 湖北省会计师事务所行业竞争力分析 248

6.7.1 湖北省会计师事务所配套政策 248

6.7.2 湖北省会计师事务所发展规模 254

6.7.3 湖北省会计师事务所经营情况 258

6.7.4 湖北省会计师事务所竞争格局 258

6.8 辽宁省会计师事务所行业竞争力分析 259

6.8.1 辽宁省会计师事务所配套政策 259

6.8.2 辽宁省会计师事务所发展规模 266

6.8.3 辽宁省会计师事务所经营情况 267

6.8.4 辽宁省会计师事务所竞争格局 268

6.9 福建省会计师事务所行业竞争力分析 269

6.9.1 福建省会计师事务所配套政策 269

6.9.2 福建省会计师事务所发展规模 272

6.9.3 福建省会计师事务所经营情况 272

6.9.4 福建省会计师事务所竞争格局 274

6.10 其他省市会计师事务所发展分析 274

6.10.1 江西省会计师事务所发展分析 274

6.10.2 湖南省会计师事务所发展分析 275

6.10.3 黑龙江省会计师事务所发展分析 277

6.10.4 云南省会计师事务所发展分析 279

6.10.5 安徽省会计师事务所发展分析 281

6.10.6 四川省会计师事务所发展分析 283

6.10.7 山西省会计师事务所发展分析 284

第七章国内外主要会计师事务所经营分析 287

7.1 国内会计师事务所整体竞争态势分析 287

7.1.1 国内会计师事务所综合竞争力评价 287

1、会计师事务所综合评价指标分析 287

2、会计师事务所综合竞争力排名 293

3、会计师事务所受关注度排名 294

7.1.2 不同规模会计师事务所经营状况分析 294

7.2 国际著名会计师事务所发展分析 294

7.2.1 德勤会计师事务所 294

1、企业发展简况分析 294

2、企业经营情况分析 295

3、企业主营业务分析 296

4、企业客户结构分析 297

(1)主要国际客户 297

(2)主要中国客户 298

5、企业在华业务分析 299

6、企业项目管理案例 299

7、企业最新发展动向 300

7.2.2 普华永道会计师事务所 300

1、企业发展简况分析 300

2、企业经营情况分析 300

3、企业主营业务分析 303

4、企业客户结构分析 304

(1)主要国际客户 304

(2)主要中国客户 304

5、企业在华业务分析 306

6、企业项目管理案例 307

7、企业最新发展动向 310

7.2.3 安永会计师事务所 311

1、企业发展简况分析 311

2、企业经营情况分析 313

3、企业主营业务分析 313

4、企业客户结构分析 315

(1)主要国际客户 315

(2)主要中国客户 316

5、企业在华业务分析 317

6、企业项目管理案例 317

7、企业最新发展动向 318

7.2.4 毕马威会计师事务所 319

1、企业发展简况分析 319

2、企业经营情况分析 319

3、企业主营业务分析 320

4、企业客户结构分析 320

(1)主要国际客户 320

(2)主要中国客户 322

5、企业在华业务分析 322

6、企业项目管理案例 323

7、企业最新发展动向 324

7.3 国际其他领先会计师事务所发展分析 326

7.3.1 德豪国际会计师事务所 326

1、企业发展简况分析 326

2、企业经营情况分析 326

3、企业主营业务分析 327

4、企业在华业务分析 327

5、企业最新发展动向 328

7.3.2 罗申美国际会计师事务所 329

1、企业发展简况分析 329

2、企业经营情况分析 329

3、企业主营业务分析 330

4、企业在华业务分析 330

7.3.3 致同国际会计师事务所 331

1、企业发展简况分析 331

2、企业经营情况分析 331

3、企业主营业务分析 331

4、企业在华业务分析 332

5、企业最新发展动向 333

7.3.4 天职(博太)国际会计师事务所 334

1、企业发展简况分析 334

2、企业经营情况分析 336

3、企业主营业务分析 337

4、企业在华业务分析 337

5、企业最新发展动向 338

7.4 国内会计师事务所竞争个案经营分析 339

7.4.1 普华永道中天会计师事务所经营情况分析 339

1、企业发展简况分析 339

2、企业主营业务分析 339

3、企业客户结构分析 339

4、企业人力资源分析 340

5、企业经营情况分析 340

6、企业社会关系分析 340

7、企业经营优劣势分析 340

7.4.2 德勤华永会计师事务所经营情况分析 341

1、企业发展简况分析 341

2、企业主营业务分析 341

3、企业客户结构分析 341

4、企业人力资源分析 343

5、企业经营情况分析 343

6、企业社会关系分析 344

7、企业经营优劣势分析 344

7.4.3 安永华明会计师事务所经营情况分析 345

1、企业发展简况分析 345

2、企业主营业务分析 345

3、企业客户结构分析 345

4、企业人力资源分析 346

5、企业经营情况分析 346

6、企业社会关系分析 347

7、企业经营优劣势分析 348

7.4.4 毕马威华振会计师事务所经营情况分析 348

1、企业发展简况分析 348

2、企业主营业务分析 348

3、企业客户结构分析 349

4、企业人力资源分析 353

5、企业经营情况分析 354

6、企业社会关系分析 354

7、企业经营优劣势分析 356

7.4.5 瑞华会计师事务所经营情况分析 356

1、企业发展简况分析 356

2、企业主营业务分析 357

3、企业客户结构分析 365

4、企业人力资源分析 366

5、企业经营情况分析 366

6、企业社会关系分析 366

7、企业经营优劣势分析 367

第八章中国会计师事务所前景与发展建议 368(ZY ZM)

8.1 会计师事务所发展趋势与前景分析 368

8.1.1 会计师事务所面临的问题分析 368

8.1.2 会计师事务所发展趋势分析 369

8.1.3 会计师事务所发展前景分析 371

8.2 会计服务产业化发展可行性分析 372

8.2.1 国内会计服务产业整体分析 372

8.2.2 国内会计服务产业化发展条件 372

8.2.3 国内会计服务产业化的关键障碍 376

8.3 国内会计师事务所人力资源建设 377

8.3.1 会计师事务所人才吸引与维持战略 377

8.3.2 会计师事务所激励机制创新建议 379

1、会计师事务所人力资本的特殊性 379

2、会计师事务所激励机制建设的路径 381

3、加强事务所激励机制建设的可行措施 383

8.4 国内会计师事务所市场营销建议 385

8.4.1 国内会计师事务所市场营销运作现状 385

8.4.2 国内会计师事务所开展市场营销的特点 386

8.4.3 市场营销在国内会计师事务所中的应用 387

图表目录:

图表:会计师事务所行业主要法律法规 9

图表:2011-2016年国内GDP增长分析预测 18

图表:2011-2015年全部工业增加值及其增长速度 21

图表:2015年主要工业产品产量及其增长速度 22

图表:非制造业商务活动指数(经季节调整) 24

图表:中国非制造业PMI主要指数(经季节调整) 25

图表:中国非制造业PMI其他指数(经季节调整) 26

图表:会计师事务所行业收入增长率与GDP增长率对比分析 26

图表:国际会计师事务所收入集中度分析 28

图表:美国会计事务所的规模与数量 33

图表:美国会计师事务所排名 34

图表:事务所国际扩张动因的分阶段比较 54

图表:事务所国际扩张动因的分方向比较 54

图表:事务所国际扩张模式的分方向比较 59

图表:2013-2015年会计师事务所数量发展规模分析 70

图表:2013-2015年会计师事务所从业人员规模 71

图表:2013-2015年会计师事务所行业收入状况分析 80

图表:2013-2015年会计师事务所行业经营利润分析 81

图表:会计师事务所业务收入集中度分析 89

图表:会计师事务所从业人员集中度分析 90

图表:2013-2015年注册会计师行业发展规模 132

图表:2005-2015年中国企业房地产投资分析 145

图表:近年香港会计师事务所出具上市公司审计意见分析 151

图表:我国会计师事务所传统业务结构分析 157

图表:2010-2015年我国会计师事务所审计业务收入分析 158

图表:2010-2015年会计师事务所合伙人人均创收分析 159

图表:2015年全国IPO审计业务分析 173

图表:2015年我国发布社会责任报告企业结构分析 184

图表:2015年北京会计师事务所收入排名分析 199

图表:2015年上海市会计师事务所前20名排名分析 205

图表:广东省收入一亿元以上会计师事务所排名分析 210

图表:山东省全国百强会计师事务所收入情况简析 232

相关报告

- 2015-2020年中国税务师事务所市场调查与发展前景报告2015-02-10

- 2018-2024年中国税务师事务所市场全景调查与市场前景预测报告2018-03-08

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2018-2024年中国建筑劳务行业全景调研及行业前景预测报告

- 2018-2024年中国税务师事务所市场全景调查与市场前景预测报告

- 2018-2024年中国智慧银行市场需求态势展望及投资风险研究报告

- 2018-2024年中国林业产权交易行业全景调研及市场运营趋势报告

- 2018-2024年中国金融控股公司行业市场监测与投资方向研究报告

- 2018-2024年中国企业参股金融行业市场调研与投资前景预测报告

- 2018-2024年中国企业培训行业市场监测与投资前景研究报告

- 2018-2024年中国代理记账行业市场分析与投资前景预测报告

- 2018-2024年中国管理咨询行业市场运营态势与投资潜力咨询报告

- 2018-2024年中国税务师事务所市场深度评估与投资前景研究报告

- 2018-2024年中国税务师事务所行业市场分析与发展战略咨询报告

- 2018-2024年中国人力资源服务市场深度评估与投资趋势研究报告

热点报告

- 2012-2016年中国汽车4S店市场分析与发展趋势研究报告

- 2011-2016年中国汽车4S店行业分析与未来前景预测报告

- 2015-2020年中国大数据市场深度调查与发展趋势研究报告

- 2015-2020年中国电子商务市场调查与战略咨询报告

- 2015-2020年中国养老院机构行业战略分析及风险评估报告

- 2011-2015年中国物业管理行业运营态势及未来发展趋势报告

- 2011-2015年中国美容连锁行业市场行情动态与市场前景预测报告

- 2011-2015年中国便利店产业竞争格局及发展趋势研究报告

- 2015-2020年中国猎头公司行业发展现状分析及前景趋势预测报告

- 2012-2016年中国仓储业市场全景评估与投资战略咨询报告

- 2012-2016年中国火锅店连锁经营市场评估及战略咨询报告

- 2012-2016年中国汽车4S店市场评估与未来发展趋势报告