2018-2024年中国燃料油行业前景研究与投资前景报告

- 报告名称:2018-2024年中国燃料油行业前景研究与投资前景报告

- 出版日期:2018-6

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

前言

燃料油,英文名称 fuel oil,是原油加工过程中,将汽油、煤油、柴油等成分从原油中分离出来后剩余的产品,也称重油。燃料油粘度适中,燃料性能好,发热量大;雾化性良好,燃烧完全,腐蚀性小;闪点较高,存储及使用较安全。

燃料油除用作船舶动力外,还广泛用作锅炉、加热炉、冶金炉等工业炉燃料。 原油经过脱盐脱水、常压蒸馏、减压蒸馏、催化裂化、加氢裂化和延迟焦化等加工工艺,可以得到汽油、煤油、柴油、燃料油等产品;燃料油还常是炼油工艺过程中经减压蒸馏或催化裂化的产物,其品性与原油品性有关。燃料油对于炼化企业附加值较低,通常其价格也低于汽油和柴油。

我国国产燃料油产量总体偏低,与需求相比存在较大缺口。由于燃料油并非炼化企业的主要产品,因此燃料油的生产情况对上游炼化企业而言重要性较低,目前无论是从国内市场需求还是未来发展趋势看,无论是轻质产品还是重质产品,燃料油供应均与市场需求存在较大差距。

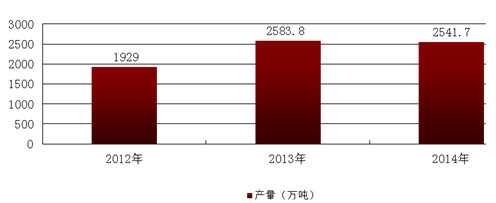

2014年1-12月中国燃料油产量为2541.7万吨,同比下降1.6%;进口量为1782.6万吨,同比下降24%;出口量为1135万吨,同比减少17.2%。

2013-2015年我国燃料油产量分析

数据来源:国家统计局

本燃料油行业研究报告是188bet金宝搏网站 公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。188bet金宝搏网站 在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。本中国燃料油行业研究报告是2015-2016年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由188bet金宝搏网站 公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、188bet金宝搏网站 提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了中国燃料油行业市场潜在需求与市场机会,报告对中国燃料油行业做了重点企业经营状况分析,并分析了中国燃料油行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

报告目录:

第.一节 燃料油行业概述 1

一、燃料油的定义 1

二、燃料油的特点 1

第二节 燃料油上下游产业链分析 4

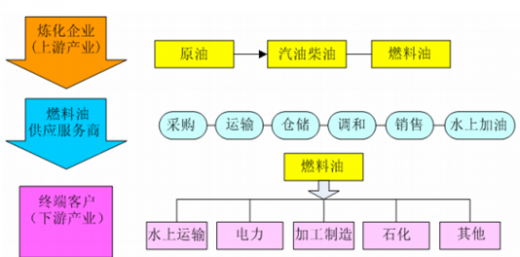

一、产业链模型介绍 4

我国燃料油产业链由生产、供应服务和终端用户组成。供应服务企业的主要业务活动包括采购、运输、仓储调和、销售及船舶水上加油等。

燃料油用途不同于汽油、柴油等,因此,炼化企业如欲直接渗透到燃料油终端市场,必须建立与其汽油、柴油等主产品不同的销售体系,并在对终端市场客户销售前采购其它多个企业的不同理化指标的燃料油进行调和,才能满足终端市场不同客户对产品特性的差异化需求;而单个炼化企业所生产的燃料油品种单

一、产量有限,产值比例较低,对炼化企业整体经营情况影响较小,因此炼化企业直接经营其燃料油供应服务不具备规模效应。国内几乎所有炼化企业,均采取与专业燃料油供应服务企业合作的方式销售燃料油,即主要对专业燃料油供应服务企业批发销售,而不进入燃料油供应服务产业链的中下游。在可预见的未来,炼化企业不会进入燃料油的流通、零售和终端供应服务环节与专业燃料油供应服务商进行竞争。

此外,由于终端用户在交易品种、规模、时间、地点、方式上与炼化企业的要求难以匹配,因此客观上燃料油行业要求有一定数量及规模的企业从事燃料油运营、供应服务,作为上游炼化企业和下游终端客户的媒介。燃料油供应服务商一方面面向上游炼化企业进行大单采购,另一方面面向用户提供运输配送、仓储调和、零售供应及水上加油服务。

经过长期的产业发展和演进,燃料油行业基本形成了上游炼化企业、中游供应服务商、下游终端客户的较为稳定的产业上下游结构,燃料油供应服务商是整个产业链中不可或缺的重要环节。

燃料油行业产业链分析

资料来源:观研天下数据中心整理

二、燃料油行业产业链分析 6

第三节 燃料油行业生命周期分析 8

一、行业生命周期概述 8

二、燃料油行业所属的生命周期 9

第四节 行业经济指标分析 11

一、赢利性 11

二、附加值的提升空间 11

三、进入壁垒/退出机制 12

四、行业周期 13

第二章 2016年世界燃料油市场运行形势分析 14

第.一节 2016年全球燃料油行业发展回顾 14

第二节 亚洲地区主要市场概况 15

第三节 欧盟主要国家市场概况 15

第四节 北美地区主要市场概况 16

第五节 2018-2024年世界燃料油发展走势预测 16

第三章 2016年中国燃料油产业发展环境分析 17

第.一节 2016年中国宏观经济环境分析 17

一、GDP历史变动轨迹分析 17

二、固定资产投资历史变动轨迹分析 17

三、中国宏观经济发展预测分析 19

第二节 燃料油行业主管部门、行业监管体 20

第三节 中国燃料油行业政策环境分析 20

第四节 2016年中国燃料油产业社会环境发展分析 23

一、人口环境分析 23

二、教育环境分析 23

三、文化环境分析 24

四、生态环境分析 25

五、消费观念分析 27

第四章 2012-2016年中国燃料油产业运行情况 30

第.一节 中国燃料油行业发展状况 30

一、燃料油行业市场供给情况 30

二、燃料油行业市场需求情况 30

截至 2008 年,国内燃料油消费总量有所下降,主要原因是电力行业燃油发电机组的减少;2008 年以来受金融危机影响,燃料油总需求有较大幅度下降,但随着金融危机影响的逐渐减弱,燃料油总需求尤其是其中船用燃料油需求趋于恢复。从长期来看,陆上燃料油用户是否弃用燃料油改用替代品主要取决于替代品的经济性以及环保政策的相关影响。随着我国发电领域燃煤机组对燃油机组替代的基本完成,预计我国燃料油的陆上消费市场将逐步趋于稳定,随着我国宏观经济持续增长,以及船用燃料油需求的增长,我国未来燃料油总需求将重现增长。

(1)电力行业

近年来我国陆上燃料油需求的降低,主要是由于煤炭替代所致,大部分燃油发电机组逐步被燃煤发电机组所替代。这种煤炭(燃煤机组)对燃料油(燃油机组)的替代,目前已接近尾声。此外,燃煤机组对燃料油作为助燃剂的需求也将保持稳定。未来在发电领域,燃料油的消费需求将趋于稳定。

(2)地方炼厂

由于近年来国内成品油资源出现紧张,地方炼厂利用炼油装置将燃料油作为原料二次加工成成品油投入市场,通过其中差价获取利润。尽管由于地方炼油企业面临高成本的压力,同时需解决质量升级、环保政策限制等诸多方面问题,但随着成品油维持高价的趋势,地方炼厂将燃料油作为原料的需求仍将保持,这部分市场份额将在燃料油总需求中占据较为重要地位。

(3)石化行业

石油化工行业近年来部分使用了天然气替代燃料油用作工业燃料,针对天然气需大于供的事实,国家出台了相关政策优先确保民用,天然气不具备大规模替代燃料油的条件,为此石化行业以燃料油作为燃料的需求仍将保持一定增长。

(4)建材行业

建材行业燃料油消耗主要用于生产平板玻璃、建筑卫生陶瓷和玻璃纤维。近年来受房地产市场推动的影响,我国的建材行业发展迅速。尽管部分高档产品的生产将逐步转向天然气和液化石油气为燃料,但受到成本因素和天然气的有限性制约,伴随建材行业总量的扩大的同时,建材行业对燃料油需求将基本保持稳定并略有增加。

(5)船用燃料油行业

近年来我国燃料油需求中快速增长的部分主要来自水上运输业。水上运输具有大吨位、长距离、低成本的优势,在国内贸易运输和国际贸易运输中占有极其

重要的地位。2014年,全国水路完成货运量59.6亿吨,同比增长6.4%,继续保留平稳较快增长,增速比上年放缓1.1个百分点,各季度分别增长8%、4.3%、7.7%和5.8%,货运增速在波动中回落。未来伴随我国经济持续发展及原油、矿石等大宗商品对外贸易持续增长,水上运输业对船用燃料油的需求将保持逐年快速增长。

国家统计局数据显示,2014年1-12月中国燃料油表观消费总量为3384万吨,同比下跌10.8%。分析人士指出,2014年12个月中国燃料油累计进口量大幅下滑24%,是导致中国燃料油表观消费量同比下滑的重要原因。

2014年1-12月份中国燃料油表观消费量

资料来源:观研天下数据中心整理

三、燃料油行业市场市场容量 32

第二节 中国燃料油行业价格走势分析 33

一、燃料油行业价格影响因素分析 33

二、2012-2016年燃料油行业价格走势回顾 33

三、2018-2024年燃料油行业价格走势预测 34

第三节 中国燃料油行业技术发展分析 34

第四节 燃料油行业未来发展趋势预测 39

第五章2012-2016中国燃料油市场发展分析 43

第.一节 中国燃料油行业竞争现状 43

第二节 中国燃料油行业集中度分析 43

一、市场集中度 43

二、企业集中度 43

三、区域集中度 44

第三节 燃料油行业品牌现状分析 44

第四节 中国燃料油行业存在的问题 45

第五节 中国燃料油行业国际竞争力分析 45

一、生产要素 45

二、需求条件 46

三、支援与相关产业 46

四、企业战略、结构与竞争状态 52

五、政府的作用 52

第六章2012-2016年中国燃料油行业竞争情况 53

第二节 行业竞争结构分析 53

一、现有企业间竞争 53

二、潜在进入者分析 53

三、替代品威胁分析 53

四、供应商议价能力 54

五、客户议价能力 54

第三节 燃料油行业SWOT分析 54

一、优势 54

二、劣势 55

三、机会 55

四、威胁 56

第四节 中国燃料油产品竞争力优势分析 56

一、整体产品竞争力评价 56

二、产品竞争力评价结果分析 57

三、竞争优势评价及构建建议 57

第七章燃料油行业重点生产企业分析 58

第.一节 上海龙宇燃油股份有限公司 58

一、企业概况 58

二、企业主要经济指标分析 59

三、企业盈利能力分析 59

四、企业偿债能力分析 60

五、企业运营能力分析 61

六、企业成长能力分析 62

第二节 中国石油天然气股份有限公司 62

一、企业概况 62

二、企业主要经济指标分析 63

三、企业盈利能力分析 64

四、企业偿债能力分析 65

五、企业运营能力分析 66

六、企业成长能力分析 66

第三节 中国石油化工股份有限公司 67

一、企业概况 67

二、企业主要经济指标分析 67

三、企业盈利能力分析 68

四、企业偿债能力分析 69

五、企业运营能力分析 70

六、企业成长能力分析 71

第四节 山东石大胜华化工集团股份有限公司 71

一、企业概况 71

二、企业主要经济指标分析 72

三、企业盈利能力分析 73

四、企业偿债能力分析 73

五、企业运营能力分析 73

六、企业成长能力分析 73

第八章 2018-2024年燃料油行业发展预测 75

第.一节 2018-2024年中国燃料油行业未来发展前景分析 75

一、2018-2024年中国燃料油市场发展环境分析 75

二、2018-2024年中国燃料油行业市场规模预测 76

三、2018-2024年中国燃料油行业市场发展趋势分析 76

第二节 2018-2024年中国燃料油行业市场供需预测 76

一、2018-2024年中国燃料油行业供给预测 76

二、2018-2024年中国燃料油市场需求预测 77

第三节2018-2024年中国燃料油行业盈利走势预测 77

第九章 2018-2024年中国燃料油行业投资风险与营销分析 79

第.一节2018-2024年燃料油行业进入壁垒分析 79

第二节2018-2024年中国燃料油行业投资环境分析 80

第三节 中国燃料油行业投资风险 81

一、政策风险 81

二、技术风险 81

三、竞争风险 81

四、原材料风险 82

五、其他风险 82

第四节 中国燃料油行业营销分析 83

一、渠道构成 83

二、销售贡献比率 83

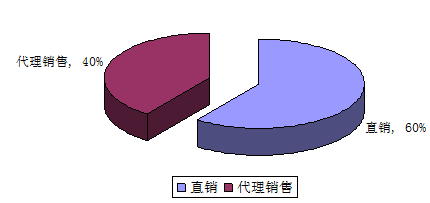

目前在燃料油销售渠道中,直销销售约占销售份额的60%,代理供应商渠道所占份额在40%左右。

我国燃料油行业销售贡献比率

数据来源:观研天下数据中心整理

三、覆盖率 83

四、销售渠道效果 84

五、价值流程结构 84

第十章 2018-2024年中国燃料油行业发展策略及投资建议 85

第.一节 燃料油行业市场的重点客户战略实施 85

一、实施重点客户战略的必要性 85

二、合理确立重点客户 85

三、对重点客户的营销策略 86

四、强化重点客户的管理 86

五、实施重点客户战略要重点解决的问题 (ZYLYC)87

第三节 观研天下投资建议 88

一、重点投资区域建议 88

二、重点投资产品建议 88

相关报告

- 2015-2020年中国燃料油市场深度研究与战略咨询报告2014-12-23

- 2015-2020年中国燃料油市场深度研究与投资前景报告2014-12-24

- 2015-2020年中国燃料油市场研究与发展前景报告2014-12-26

- 2015-2020年中国燃料油市场深度研究与未来前景预测报告2015-01-20

- 2015-2020年中国燃料油市场深度研究与市场运营趋势报告2015-01-29

- 2015-2020年中国船舶燃料油市场深度调研及未来发展前景策略分析报告2015-08-06

- 2016-2022年中国燃料油市场深度分析与投资发展前景趋势研究报告2016-03-02

- 2018-2024年中国燃料油市场深度评估与投资前景评估报告2018-01-13

- 2018-2024年中国燃料油行业市场分析与投资前景分析报告2018-05-17

- 2018-2024年中国燃料油市场深度研究与投资战略研究报告2018-05-30

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2018-2024年中国石油行业深度研究与市场年度调研报告

- 2018-2024年中国燃料油行业前景研究与投资前景报告

- 2018-2024年中国人造原油行业发展分析及前景策略研究报告

- 2018-2024年中国汽油行业深度研究与投资风险报告

- 2018-2024年中国石油焦行业前景研究与投资策略报告

- 2018-2024年中国加油站行业前景研究与未来前景预测报告

- 2018-2024年中国桐油行业前景研究与投资战略咨询报告

- 2018-2024年中国液化油行业前景研究与投资前景报告

- 2018-2024年中国氢化油行业前景研究与战略咨询报告

- 2018-2024年中国人造原油行业前景研究与市场运营趋势报告

- 2018-2024年中国地炼市场深度研究与市场供需预测报告

- 2018-2024年中国燃料油市场深度研究与投资战略研究报告

热点报告

- 2012-2016年世界石油天然气开采行业研究与未来发展趋势报告

- 2011-2015年中国成品油市场分析预测与投资方向研究报告

- 2011-2015年中国加油站行业发展前景分析及投资规划分析报告

- 2013-2017年世界石油天然气开采市场分析与投资前景评估报告

- 2012-2016年中国石油勘探行业分析及未来发展趋势报告

- 2012-2016年中国航空煤油市场分析预测与发展趋势研究报告

- 2014-2020年中国原油行业研究与投资前景预测报告

- 2012-2016年中国航空煤油市场专项调研与发展趋势研究报告

- 2013-2017年中国液化石油气行业分析与前景预测报告

- 2014-2019年印度尼西亚石油天然气市场研究及投资潜力研究报告

- 2010-2015中国石油设备市场分析及投资风险预测研究报告

- 2014-2020年中国石油行业深度研究与投资前景调研报告