2017-2022年中国民营银行市场前景研究与市场分析预测报告

- 报告名称:2017-2022年中国民营银行市场前景研究与市场分析预测报告

- 出版日期:2017-6

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:sales@chyxx.com

- 下载WORD版本下载PDF版本下载订购协议

当前学术界对民营银行的定义大致可分为产权结构论、资产结构论和治理结构论三种。产权结构论认为由民间资本控股的就是民营银行;资产结构论认为民营银行是主要为民营企业提供资金支持和服务的银行;治理结构论则认为凡是采用市场化运作的银行就是民营银行。这三个定义都是从一个侧面罗列了民营银行的特征,但未能对民营银行的本质特征形成全面的认识。

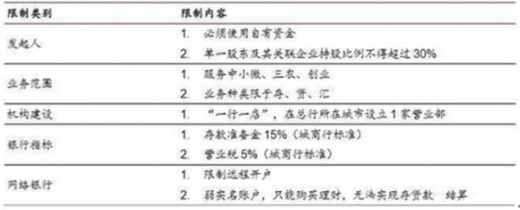

初期政策整体偏审慎,银行业务开展多限制。具体来说,在发起人方面,要求入股民营银行资金必须为自有资金,且单一股东及其关联企业持股比例不得超过30%。在业务范围方面,要求民营银行主要服务中小微企业、“三农”和社区及大众创业、万众创新,成立初期业务范围限于存、贷、汇等基本业务。在机构建设方面,民营银行只能进行“一行一店”模式,在总行所在城市仅可设1家营业部,不得跨区域。在银行指标方面,按照城市商业银行标准缴纳15%存款准备金,营业税按照5%标准缴纳。在互联网银行方面,限制远程开户,现存网上弱实名账户只允许购买理财、与绑定其他银行同名账户进行转账,不得存贷款、消费、及异名账户转账。

民营银行政策限制

民营银行作为民营发起+民营管理的银行,其与传统银行的本质区别在于产权属性上,传统银行虽然很大程度上已有民营资本参股,但基本还是国家控股或对经营管理。据银监会资料,在股份制银行和城市商业银行总股本中,民间资本占比分别由2002 年的11%和19%,提高到2013 年的45%和56%,有100 多家中小银行的民间资本占比超过50%,部分中小银行的民间资本为100%。全国农村中小金融机构民间资本占比已经超过90%,村镇银行民间资本占比已达到73%。国有银行股份制改造上市后,也有民营机构和公众持股。可见,至少在城市商业银行和大多数中小银行中,民间资本已占绝对控股地位。然而按照公司治理结构的观点来看,我国目前大多数民营资本所占比例较高的银行中,银行的经营管理仍然在很大程度上受到政府部门的干涉和控制,而不是充分按照市场规律来运行,这也正是我国要发起设立专门的民营银行的重要背景。

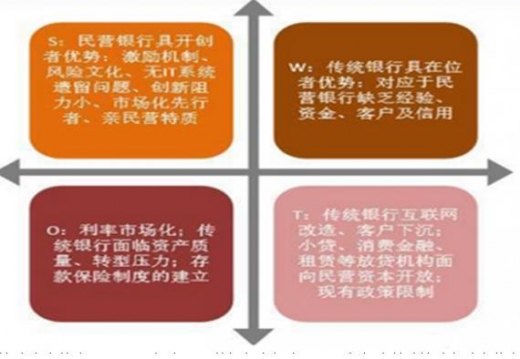

民营银行SWOT分析

188bet金宝搏网站 发布的《2017-2022年中国民营银行市场前景研究与市场分析预测报告》共十五章。首先介绍了民营银行行业市场发展环境、民营银行整体运行态势等,接着分析了民营银行行业市场运行的现状,然后介绍了民营银行市场竞争格局。随后,报告对民营银行做了重点企业经营状况分析,最后分析了民营银行行业发展趋势与投资预测。您若想对民营银行产业有个系统的了解或者想投资民营银行行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一章 民营银行政策破局 24

第一节 高层表态 24

一、李克强 24

二、尚福林 25

三、周小川 26

第二节 民营银行政策文件 26

一、《关于鼓励和引导民间资本进入银行业的实施意见》 26

二、《关于金融支持经济结构调整和转型升级的指导意见》 28

三、《关于中国(上海)自由贸易试验区银行业监管有关问题的通知》 28

四、《试点民营银行监督管理办法(讨论稿)》 29

第三节 消费金融公司政策文件 30

一、《消费金融公司试点管理办法》 30

二、《扩大消费金融公司试点城市范围名单》 31

第四节 民营银行发展最新动态 32

一、上市民营企业积极试水银行业热情高涨 32

二、地方版试点民营银行监督管理办法(讨论稿)已经上报 33

第二章民营银行发展概述 34

第一节 民营银行概述 34

一、民营银行概念 34

二、民营银行特性 34

第二节 民营银行发展历程 34

第三节 发展民营银行的意义辨析 36

一、发展民营银行的积极意义 36

(一)有利于丰富和完善我国金融体系 36

(二)有利于提高储蓄投资效率 36

(三)有利于促进国有金融机构深化改革 36

(四)有利于抑制民间非法借贷活动 37

二、发展民营银行的意义辨析 37

(一)“放宽民营资本进入金融领域”说 37

(二)解决“中小微企业融资难”说 37

(三)“打破银行业垄断”说 38

第四节 全球民营银行成败经验借鉴 38

一、市场准入 38

二、监管机制 39

三、特权集团 39

四、内部控制 40

五、企业贷款 40

第五节 中国民营银行道德风险及其防范 40

一、民营银行道德风险分析 40

(一)市场准入 41

(二)经理人 41

(三)股东 41

二、民营银行道德风险防范 41

(一)民营银行市场准入监管 41

(二)民营银行日常业务监管 42

(三)构建有利于发展的环境 42

(四)加强自律以及舆论监督 43

第六节 民营银行路径选择分析 43

一、遵循社会效益与经济效益兼顾原则 43

二、遵循市场经济发展和竞争性的原则 44

第二篇银行运行环境篇 45

第三章中国银行业发展环境分析 45

第一节 中国金融行业宏观经济环境分析 45

一、中国GDP增长情况分析 45

二、工业经济发展形势分析 46

三、社会固定资产投资分析 47

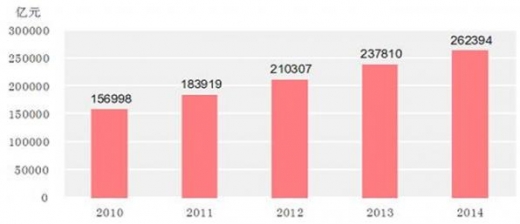

四、全社会消费品零售总额 49

市场销售稳定增长。全年社会消费品零售总额[21]262394亿元,比上年增长12.0%,扣除价格因素,实际增长10.9%。按经营地统计,城镇消费品零售额226368亿元,增长11.8%;乡村消费品零售额36027亿元,增长12.9%。按消费类型统计,商品零售额234534亿元,增长12.2%;餐饮收入额27860亿元,增长9.7%。

2010-2015年社会消费品零售总额

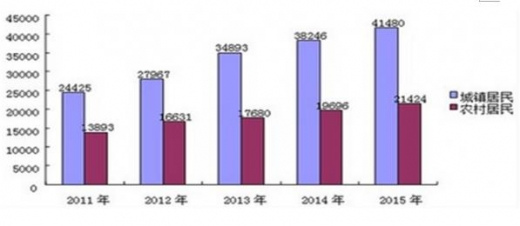

五、城乡居民收入增长分析 21

2011-2015年城乡居民收入(元)

六、居民消费价格变化分析 51

七、对外贸易发展形势分析 52

第二节 中国金融发展政策环境分析 53

一、加快金融改革发展面临的历史机遇 53

二、加快金融改革发展面临的诸多挑战 53

三、金融改革主要目标 53

第三节 中国银行业发展政策热点 55

一、《关于金融支持经济结构调整和转型升级的指导意见》 55

二、《中国人民银行关于进一步推进利率市场化改革的通知》 55

三、《商业银行资本管理办法(试行)》 56

四、《关于鼓励和引导民间资本进入银行业的实施意见》 56

五、《金融企业准备金计提管理办法》 57

六、《关于加强商业银行债券承销业务风险管理的通知》 58

七、《关于进一步做好小微企业金融服务工作的指导意见》 58

八、《商业银行公司治理指引》 60

九、《关于规范商业银行理财业务投资运作有关问题的通知》 60

十、《商业银行流动性风险管理办法(试行)》 61

第四章中国银行业总体发展态势分析 62

第一节 中国银行业总体发展状况分析 62

一、银行业金融机构资产规模 62

二、银行业金融机构负债规模 63

三、银行业金融机构存款情况 64

四、银行业金融机构贷款情况 66

五、银行业金融机构盈利分析 67

第二节 中国商业银行资产负债规模 68

一、资产增长情况 68

二、负债增长情况 69

第三节 中国商业银行收入利润分析 70

一、商业银行收入支出分析 70

(一)净利息收入 70

(二)非利息收入 70

(三)营业支出 71

二、商业银行盈利能力分析 71

(一)平均资产利润率 71

(二)平均资本利润率 72

(三)成本收入比 72

(四)净息差 73

第四节 中国商业银行监管指标情况 74

一、信用风险指标 74

二、流动性指标 75

三、资本充足指标 76

第三篇民营金融发展篇 78

第五章中国民营金融发展分析 78

第一节 中国民营金融概述 78

一、民营金融定义 78

二、民营金融机构作用 78

三、发展民营金融机构的核心 79

四、发展民营金融机构的要求 79

五、发展民营金融机构政策 80

第二节 民营资本进入银行的历史 81

一、民营资本进入银行的途径 81

二、民营资本进入银行的效果 81

三、民资进入银行的可行路径 82

(一)存量收购兼并 82

(二)另辟蹊径错位竞争 82

(三)互联网金融嫁接重组 82

第三节 中国民间资本参与金融业现状分析 84

一、民资参股股份商业银行情况 84

二、民资参股城市商业银行情况 84

三、民资参股农村中小金融机构情况 84

第四节 中国小微民营金融机构发展探讨 85

一、小微民营金融机构的界定 85

二、小微民营金融机构发展必要性 86

(一)降低小微企业融资成本 86

(二)完善金融体系及金融产品 87

(三)提高民间的资本利用率 87

三、小微民营金融机构发展的条件和障碍 87

(一)政策规范程度有待提高 87

(二)市场竞争压力不断增加 88

(三)机构融资风险难以控制 88

(四)小微金融机构弱点明显 88

(五)服务配套体系不够完善 89

(六)小微金融机构前景向好 89

四、小微民营金融机构发展的对策建议 89

(一)继续完善法律体系 89

(二)逐步放开利率管制 89

(三)创新金融产品服务 90

(四)支持基础设施建设 90

(五)建立风险救助机制 90

(六)完善公司治理机制 91

第五节 加速推进中国银行业民营化进程 91

一、中国商业银行股权结构现状 91

二、国有控股制度的致命缺陷 91

(一)只讲政府语言 91

(二)公司治理失衡 92

(三)银行大而不强 92

(四)国际化困难大 92

(五)影响民营经济 92

(六)金融风险传递 92

三、加速推进中国银行业民营化政策建议 92

(一)鼓励民营资本大批投资入股银行 92

(二)推动地方政府从地方银行中退出 93

(三)大力支持民营企业创办民营银行 93

(四)推进中型股份制银行民营化进程 93

第六章中国小额贷款行业发展现状分析 94

第一节 中国小额贷款公司概述 94

一、小额贷款公司发展概述 94

二、小额贷款行业发展历程 95

三、小额贷款公司特点分析 96

四、小额贷款公司百强名单 97

第二节 小额贷款公司贷款业务规程 100

一、小额贷款借贷申请与受理 100

(一)小额贷款公司借款申请 100

(二)小额贷款公司贷款受理 101

(三)小额贷款项目初审调查 101

二、小额贷款评审与合同签订 104

(一)小额贷款项目评审内容 104

(二)小额贷款合同签订程序 105

(三)小额贷款担保措施要求 106

(四)小额贷款公司利息收取 107

三、小额贷款发放与回收分析 107

(一)小额贷款公司贷款发放 107

(二)小额贷款贷后管理回收 107

(三)小额贷款公司贷款追偿 108

第三节 小额贷款公司发展规模分析 109

一、总体规模 109

(一)小额贷款公司机构数量 109

(二)小额贷款公司从业人员 110

(三)小额贷款公司贷款余额 110

(四)小额贷款公司资金规模 110

二、各地区规模 111

(一)各地区小额贷款公司机构数量 111

(二)各地区小额贷款公司从业人员 112

(三)各地区小额贷款公司资金规模 113

(三)各地区小额贷款公司贷款余额 115

(四)各地区小额贷款公司地区分布 116

第四节 小额贷款公司运营中存在的问题 117

一、信贷投放存在偏离 117

二、放贷利率居高不下 117

三、风险控制能力薄弱 118

四、尚未达到有效监管 118

五、办理抵押手续困难 118

六、融入资金利率问题 120

第五节 小额贷款公司改制村镇银行分析 121

一、小额贷款公司改制村镇银行法律基础 121

(一)小贷公司改制村镇银行条件 121

(二)小贷公司改制村镇银行程序 122

(三)小贷公司改制村镇银行要求 123

(四)小贷公司改制村镇银行监管 124

(五)小贷公司改制村镇银行问题 124

(六)小贷公司改制村镇银行对策 126

二、小贷公司改制村镇银行动因 127

三、改制现状分析 128

四、改制主要困难 128

(一)民企失去控股地位 128

(二)准入指标设置偏高 129

(三)公司经营机制转换 129

五、改制政策建议 129

(一)适当放宽政策空间 130

(二)加大业务创新步伐 130

(三)健全外部监管机制 130

第七章中国村镇银行发展现状分析 131

第一节 村镇银行发展相关概述 131

一、村镇银行的定义与特征 131

二、村镇银行的内涵和外延 132

三、村镇银行业务经营范围 133

第二节 村镇银行设立与组建分析 134

一、村镇银行设立与组建要求 134

(一)村镇银行的设立条件 134

(二)股权设置与股东资格 135

(三)村镇银行的组织治理 137

(四)村镇银行的经营范畴 138

(五)村镇银行业务监督检查 139

二、村镇银行的组建审批分析 141

(一)村镇银行申请筹建工作 141

(二)村镇银行组建申报材料 141

(三)申请材料报送程序要求 146

(四)村镇银行设立审核要点 146

(五)村镇银行申请开业工作 147

第三节 中国村镇银行发展现状 148

一、中国村镇银行的发展概述 148

二、中国村镇银行发展历史沿革 148

三、中国村镇银行发展现状分析 149

四、中国村镇银行发展取得成效 150

(一)机构数量稳步增长 150

(二)服务能力显著增强 150

(三)民间投资渠道畅通 150

(四)监管有效性明显提升 151

第四节 民间资本投资村镇银行分析 151

一、政策鼓励民间资本进入银行业 151

二、民间资本投资村镇银行的影响 152

三、吸收民间资本投资村镇银行 153

第八章中国财务公司运营状况分析 154

第一节 财务公司发展综述 154

一、财务公司发展现状 154

二、财务公司发展特点 155

三、财务公司定位转向 155

四、财务公司发展路径 156

第二节 财务公司组建运营 157

一、财务公司设立条件 157

二、财务公司组建流程 158

三、财务公司资金来源 160

四、财务公司资金运作 160

五、财务公司信息化建设 163

第三节 财务公司规模分析 169

一、财务公司机构数量 169

二、财务公司资产总额 170

三、财务公司负债总额 171

四、财务公司权益总额 171

五、财务公司营业收入 171

六、财务公司利润总额 172

第四节 财务公司经营指标 172

一、资产质量的状况 172

二、资本充足率分析 173

三、流动性比例分析 173

四、存贷款结构分析 173

五、不同所有制分析 174

六、分行业指标分析 175

第三篇民营银行筹办篇 176

第九章中资商业银行行政许可事项实施办法 176

第一节 总则 176

第二节 机构设立 176

一、法人机构设立 176

二、境内分支机构设立 180

三、投资设立、参股、收购境内法人金融机构 184

四、投资设立、参股、收购境外机构 185

第三节 机构变更 185

一、法人机构变更 185

二、境内分支机构变更 189

三、境外机构变更 190

第四节 机构终止 190

一、法人机构终止 190

二、分支机构终止 191

第五节 调整业务范围和增加业务品种 192

一、开办外汇业务和增加外汇业务品种 192

二、募集发行债务、资本补充工具 192

三、开办衍生产品交易业务 193

四、开办信用卡业务 194

五、开办离岸银行业务 196

六、申请开办其他业务 196

第六节 董事和高级管理人员任职资格许可 197

一、任职资格条件 197

二、任职资格许可程序 202

第十章民营银行申请筹办情况 206

第一节 民营银行名称核准情况 206

一、民营银行名称核准名单 206

二、民营银行申办动机分析 207

第二节 民企参与设立民营银行的方向 207

一、互联网金融 207

二、供应链金融 209

三、小微金融 210

第三节 民营银行申办主体分析 211

一、互联网企业 211

(一)互联网企业申办民营银行情况 211

(二)互联网企业申办民营银行优势 212

(1)渠道优势 212

(2)信息优势 212

(3)客户优势 212

(4)网络优势 212

(5)技术优势 213

二、企业集团 213

三、区域性组织 213

第四节 企业申办民营银行进展分析 213

一、苏宁云商 213

(1)企业发展简况分析214

(2)企业经营情况分析214

(3)企业经营优劣势分析214

二、腾讯控股 215

(1)企业发展简况分析215

(2)企业经营情况分析215

(3)企业经营优劣势分析215

三、美的集团 215

(1)企业发展简况分析215

(2)企业经营情况分析215

(3)企业经营优劣势分析215

四、香江集团 216

(1)企业发展简况分析217

(2)企业经营情况分析217

(3)企业经营优劣势分析217

五、红豆集团 218

(1)企业发展简况分析218

(2)企业经营情况分析218

(3)企业经营优劣势分析218

六、金发科技 218

(1)企业发展简况分析219

(2)企业经营情况分析220

(3)企业经营优劣势分析225

七、御银股份 228

(1)企业发展简况分析229

(2)企业经营情况分析230

(3)企业经营优劣势分析234

八、凯乐科技 236

(1)企业发展简况分析237

(2)企业经营情况分析238

(3)企业经营优劣势分析240

九、力帆股份 246

(1)企业发展简况分析247

(2)企业经营情况分析248

(3)企业经营优劣势分析250

十、杉杉控股 253

(1)企业发展简况分析254

(2)企业经营情况分析255

(3)企业经营优劣势分析230

第十一章中国民营银行经验借鉴 231

第一节 浙江省民营银行发展概况分析 231

一、民营银行对浙江经济的重要性 231

二、浙江民营银行特点分析 232

(一)产权结构较明晰 232

(二)资产规模比较小 232

(三)市场定位较明确 232

(四)高效率和高风险 233

(五)信用保证有限 233

第二节 浙江中小民营银行信贷风险控制方法借鉴 234

一、独特的信贷方式 234

(一)台州银行 234

(二)稠州商行 235

(三)泰隆商行 235

(四)民泰商行 235

二、客户经理制 236

三、完善的授信流程 236

(一)台州银行 236

(二)稠州商行 237

(三)泰隆商行 237

第三节 中小民营银行公司治理结构经验借鉴-以稠州银行为例 237

一、民营银行股权民营化 237

二、民营银行制衡机制 239

(一)直接选举董事会监事会 239

(二)发挥董事会的监督作用 240

(三)监事会监督和保障作用 241

三、民营银行激励约束机制 242

(一)建立起兼顾效益与风险的薪酬制度 243

(二)考核、监督、制衡的内部约束机制 243

(三)“家”文化的激励约束 243

四、民营银行信息披露工作 243

(一)主动披露监管信息 244

(二)主动披露年度报告 244

(三)主动完善内部控制 244

第十二章中国民营银行潜在问题及挑战剖析 245

第一节 民营银行存在的问题分析 245

一、宏观层面 245

二、微观层面 246

(一)银行治理方面 246

(二)银行经营方面 246

第二节 民营银行关联交易分析 246

一、关联交易概念 246

二、民营银行关联交易内部诱因 247

三、民营银行关联交易外部诱因 248

四、民营银行关联交易风险性与危害性 250

(一)关联交易与非公平关联交易 250

(二)非公平关联交易经营风险性 250

(三)非公平关联交易对股东危害 251

五、民营银行关联交易现行法律体系 252

(一)《公司法》 252

(二)《商业银行与内部人和股东关联交易办法》 252

(三)其他规范性文件 252

六、民营银行关联贷款法律规制存在的不足 253

(一)改善银行治理规定过于简单 253

(二)独立董事认可制度水土不服 253

(三)关联货款数额控制有待改进 253

(四)对股东的法律责任规定过轻 253

七、民营银行关联贷款法律规制的完善 254

(一)增强银行内部治理规定可操作性 254

(二)加强对民营银行独立董事的监管 254

(三)应对关联贷款限制采取双重标准 254

(四)加重股东的法律责任 255

第三节 民营资本进入银行的挑战分析 255

一、争夺存款市场信誉的挑战 255

二、单一服务功能有限的挑战 255

三、股权与真实控制权的挑战 255

四、银行业人才的挑战和竞争 256

五、民营银行的风险控制挑战 256

第十三章国内外民营银行案例分析 266

第一节 民生银行 266

一、民生银行简介 266

二、民生银行发展历程 266

三、民生银行组织结构 267

四、民生银行股权结构 269

五、民生银行经营情况 269

(一)民生银行经营业绩 269

(二)民生银行盈利能力 270

(三)民生银行规模指标 271

(四)民生资产质量指标 271

(五)民生资本充足指标 272

六、民生银行业务情况 272

(一)公司业务 272

(二)零售业务 279

(三)私人银行 281

(四)资金业务 282

(五)电子银行 283

七、民生公司发展战略 284

第二节 泰隆银行 285

一、泰隆银行简介 285

二、泰隆银行组织架构 286

三、泰隆银行分支机构 287

四、泰隆银行股权结构 288

五、泰隆银行经营情况 289

(一)资产规模 290

(二)存款规模 291

(三)营业收入 291

(四)利润规模 291

(五)不良贷款率 291

(六)拨备覆盖率 292

六、泰隆银行贷款业务 292

(一)贷款规模 292

(二)贷款定价能力 292

(三)贷款行业分布 293

(四)不良贷款分类 294

七、泰隆银行存款定价 295

八、泰隆银行运营成本 296

九、泰隆银行资金成本 297

十、泰隆银行发展战略 297

第三节 稠州银行 298

一、稠州银行简介 298

二、稠州银行股权结构 299

三、稠州银行市场定位 299

四、稠州银行经营情况 300

(一)资产规模 300

(二)存款规模 300

(三)营业收入 300

(四)利润规模 301

(五)不良贷款率 301

(六)拨备覆盖率 301

五、稠州银行贷款业务 302

(一)贷款规模 302

(二)贷款行业分布 302

(三)不良贷款分类 303

六、稠州银行经营目标 303

第四节 台州银行 304

一、台州银行简介 304

二、台州银行股权结构 305

三、台州银行市场定位 305

四、台州银行治理结构 306

五、台州银行经营情况 306

(一)资产规模 306

(二)存款规模 307

(三)营业收入 307

(四)利润规模 307

(五)不良贷款率 308

(六)拨备覆盖率 308

六、台州银行贷款业务 308

(一)贷款规模 308

(二)贷款行业分布 308

(三)不良贷款分类 309

第五节 民泰银行 309

一、民泰银行简介 309

二、民泰银行股权结构 310

三、民泰银行市场定位 310

四、民泰银行治理结构 311

五、民泰银行经营情况 311

(一)资产规模 311

(二)存款规模 312

(三)营业收入 312

(四)利润规模 313

(五)不良贷款率 313

(六)资本充足率 313

六、民泰银行贷款规模 314

七、民泰银行经营目标 314

第六节 日本乐天银行 314

一、乐天银行简介 314

二、乐天银行业务结构 315

三、乐天银行客户数据 316

四、乐天银行证券业务 317

五、乐天银行信用卡业务 318

六、乐天银行网络银行 320

七、乐天银行产品协同 321

第四篇民营经济运行篇 323

第十四章中国民营经济发展现状分析 323

第一节 中国民营经济发展鼓励政策 323

一、《国务院关于鼓励和引导民间投资健康发展的若干意见》 323

二、《关于进一步支持小型微型企业健康发展的意见》 324

三、《关于鼓励和引导民营企业发展战略性新兴产业的实施意见》 330

四、“十八大”民营经济政策分析 332

第二节 中国民营经济发展分析 335

一、民营经济数量规模 335

二、民间投资规模增长 335

三、民营经济所处地位 335

四、民营经济外贸发展 335

五、民营第三产业发展 336

第三节 中国民营企业500强分析 336

一、中国民企500强榜单 336

二、中国民企500强分析 339

(一)500强企业整体规模稳步提升 339

(二)纳税总额和员工人数持续增长 340

(三)企业盈利能力呈现下降趋势 340

(四)500强企业中制造业仍占主体 340

(五)500强企业转型升级初见成效 341

第四节 中国民营企业500强转型升级分析 341

一、创新能力稳步提升 341

(一)企业创新环境不断得到优化 341

(二)企业创新投入力度持续加大 342

(三)加强企业创新人才队伍建设 342

(四)研发机构比例数量不断提高 342

(五)企业自主研发能力明显提升 342

(六)企业专利数量质量明显提高 343

(七)对制定行业标准影响力增大 343

(八)获得各级科技奖励企业增多 343

(九)高新技术企业占比越来越大 343

(十)民营企业品牌意识不断增强 343

(十一)民营企业创新成效逐渐凸显 343

二、在国家政策引导下理性投资 344

(一)名营企业投资状况分析 344

(二)战略新兴产业投资继续增加 344

(三)积极参与国家区域发展战略 345

(四)国际化动力增强及步伐加快 345

(五)应对贸易摩擦维权意识增强 345

第五篇风险前景展望篇 415

第十五章 2017-2022年中国民营银行投资风险及发展前景分析 415(ZY LII)

第一节 民营银行风险表现分析 415

一、居民信任风险 415

二、行业竞争风险 415

三、资本短缺风险 415

四、存款不足风险 416

五、关联贷款风险 416

六、内部控制风险 416

第二节 民营银行风险的成因 416

一、信用环境缺失 416

二、法律制度缺失 417

三、分业经营制度安排 417

四、管理水平的制约 417

五、“先天性”因素 418

第三节 民营银行风险的防范 418

一、构建有利于民营银行发展的信用环境 418

二、构建有利于民营银行发展的制度环境 418

(一)建立民营银行股东的市场准入制度 418

(二)加强审慎监管和风险责任追究制度 418

(三)完善民营银行信息披露制度 419

(四)建立民营银行市场退出制度 419

(五)逐步改变经营管理制度安排 419

(六)构建民营银行存款保险制度 420

三、构建有利于民营银行发展的市场环境 420

四、构建有利于民营银行发展的内部环境 420

(一)产权制度创新 420

(二)治理结构创新 421

(三)激励机制创新 421

(四)经营机制创新 422

(五)分配制度创新 422

第四节 民营银行发展前景分析 422

一、杠杆率制约资产规模 422

二、尚难改变银行业格局 425

三、民营银行优劣势分析 426

四、民营银行参股方优势 426

五、民营银行资金端成本 427

六、民营银行运营端成本 430

七、模式选择是成败关键 430

第五节 民营银行经营管理建议 431

一、明确进入银行业目标 431

二、民营银行产异化定位 431

三、自担风险、自负盈亏 432

四、民营银行的股东选择 432

五、民营银行的风险管理 432

六、民营银行的公司治理 433

七、民营银行的经营机制 434

图表目录:

图表 9 2007-2015年中国银行业金融机构资产规模 62

图表 10 2007-2015年中国银行金融机构总资产变化趋势图 62

图表 11 2015年中国银行业不同金融机构资产分布情况 63

图表 12 2007-2015年中国银行业金融机构负债总量 63

图表 13 2007-2015年中国银行金融机构总负债变化趋势图 64

图表 14 2015年中国银行业不同金融机构负债分布情况 64

图表 15 2011-2015年中国银行业金融机构存款情况 65

图表 16 2007-2015年中国银行业金融机构存款变化趋势图 65

图表 17 2015年中国银行业金融机构存款构成情况 66

图表 18 2011-2015年中国银行业金融机构贷款情况表 66

图表 19 2007-2015年中国银行业金融机构贷款变化趋势图 67

图表 20 2015年中国银行业金融机构贷款结构情况 67

图表 21 2009-2015年中国银行业金融机构盈利规模变化趋势图 68

更多图表见正文……

相关报告

- 十三五期间中国民营银行行业全景调研及投资策略报告2016-08-09

- 2016-2022年中国民营银行行业前景研究与未来发展趋势报告2016-09-01

- 2017-2022年中国民营银行市场深度调查与未来前景预测报告2017-05-18

- 2017-2022年中国民营银行市场运行状况分析与投资风险研究报告2017-05-18

- 2017-2022年中国民营银行+互联网市场前景研究与市场运营趋势报告2017-06-09

- 2017-2022年中国互联网+民营银行市场前景研究与投资前景分析报告2017-06-09

- 2017-2022年中国民营银行市场研究与市场运营趋势报告2017-06-14

- 2017-2022年中国民营银行市场深度调查与市场全景评估报告2017-09-13

- 2017-2022年中国民营银行行业市场运营态势与发展全景评估报告2017-09-27

- 2018-2024年中国民营银行行业分析与发展趋势预测报告2018-02-02

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2018-2024年中国农村商业银行行业市场分析与投资机遇研究报告

- 2018-2024年中国第三方支付行业市场分析与投资前景预测报告

- 2018-2024年中国私人银行服务产业深度调研与投资战略分析报告

- 2018-2024年中国村镇银行行业分析与投资趋势预测报告

- 2018-2024年中国民营银行产业深度调研与投资规划建议报告

- 2018-2024年中国村镇银行行业分析与发展策略研究报告

- 2018-2024年中国第三方支付行业市场调研与发展趋势预测报告

- 2018-2024年中国村镇银行行业市场监测与投资趋势研究

- 2018-2024年中国股份商业银行行业市场调研与未来发展前景预测报告

- 2018-2024年中国外资银行行业市场调研与未来发展策略咨询报告

- 2018-2024年中国网上银行行业市场监测与投资战略咨询报告

- 2018-2024年中国移动银行产业深度调研与未来发展战略分析报告

热点报告

- 商业银行个人理财业务同业比较分析报告

- 2012-2016年中国消费信贷市场评估与未来发展趋势报告

- 2013-2017年中国商业银行产业调研与投资方向研究报告

- 2011-2015年中国银行中间业务行业竞争格局及行业前景预测报告

- 2012-2016年中国商业银行市场供需预测及未来发展趋势报告

- 2013-2017年中国外资银行在华业务竞争态势与发展趋势报告

- 2013-2017年中国邮政储蓄行业运营态势与市场研究报告

- 2014-2019年中国各大银行网上银行行业前景研究与投资前景评估报告

- 2007-2008年中国第三方电子支付市场研究年度报告

- 2012-2016年中国商业银行动产质押业务行业市场运行情况及投资前景分析报告

- 2014-2019年中国直销银行市场深度研究与产业竞争现状报告

- 2008-2009年中国银行个人理财产品市场研究年度报告