2022-2028年中国互联网+证券市场前景展望与产业竞争格局报告

- 报告名称:2022-2028年中国互联网+证券市场前景展望与产业竞争格局报告

- 出版日期:2021-12

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

从2020年一季度证券行业经营环境来看,国内股市日均成交额同比上升47%,交易活跃度主要来自股市波动股票换手率高。报告期内,沪深300下跌10%,中证全债上涨2.92%;截至报告期末,两融余额10651亿元,同比上涨15.49%;股权融资额3216亿元,同比下跌5.09%。

2020年一季度证券行业经营环境

|

-

|

2019Q1

|

2020Q1

|

|

经纪:日均股票成交金额(百万元)

|

585,550

|

860,102

|

|

yoy

|

22.77%

|

46.89%

|

|

自营:沪深300(指数点)

|

3,872

|

3,686

|

|

当年收益率

|

28.62%

|

-10.02%

|

|

自营:中证全债(指数点)

|

193

|

206

|

|

当年收益率

|

1.43%

|

2.92%

|

|

投行:股权融资额(百万元)

|

338904

|

321644

|

|

yoy

|

-33.93%

|

-5.09%

|

|

两融:余额(百万元)

|

922,247

|

1,065,120

|

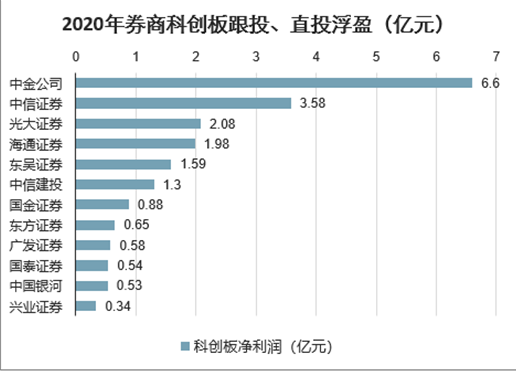

科创板的推出是2019年投行业务的最大亮点。2020年科创板的设立持续促进券商投行业务的发展,各大券商通过保荐承销新上市科创板公司创造利润。根据测算,自2020年1月1日至2020年4月30日,科创板浮盈贡献净利润排名前列的券商有中金公司(6.60亿)、中信证券(3.58亿)和光大证券(2.08亿)。

2020年券商科创板跟投、直投浮盈(亿元)

188bet金宝搏网站 发布的《2022-2028年中国互联网+证券市场前景展望与产业竞争格局报告》共十一章。首先介绍了中国互联网+证券行业市场发展环境、互联网+证券整体运行态势等,接着分析了中国互联网+证券行业市场运行的现状,然后介绍了互联网+证券市场竞争格局。随后,报告对互联网+证券做了重点企业经营状况分析,最后分析了中国互联网+证券行业发展趋势与投资预测。您若想对互联网+证券产业有个系统的了解或者想投资中国互联网+证券行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一节“互联网+证券”概念界定

一、“互联网+”的提出

二、“互联网+”的内涵

第二节“互联网+证券”行业的内涵

第三节本报告的研究范围

第二章证券行业发展现状与前景分析

第一节证券行业概况

一、证券行业概念及分类

二、全球证券行业概况

三、中国证券行业概况

数据来源:公开资料整理

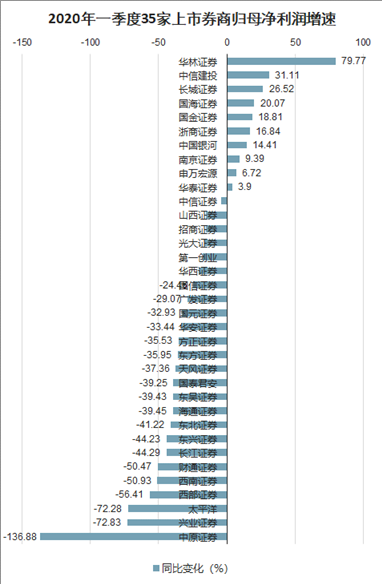

受市场波动影响以及自营业务拖累,2020一季度券商业绩跌幅明显,35家上市券商整体净利润同比下降20.3%,25家上市券商归母净利润均出现不同程度下滑。归母净利润同比下滑的25家上市券商中,5家上市券商下滑幅度小于行业整体净利润下滑速度,20家上市券商下滑幅度大于行业整体下滑速度。由于中小券商自营业务基数相对较小,受市场冲击也相对较低,中小券商增幅居前,导致行业集中度有所回落。2020年一季度归母净利润增幅居前的券商分别为华林证券(79.77%)、中信建投(31.11%)、长城证券(26.52%)。

2020年一季度归母净利润居于前列的上市券商包括中信证券、华泰证券、海通证券,对应同比变化分别为-4.28%、3.90%、-39.45%;2020年一季度ROE(平均)居于前列的上市券商包括中信建投(3.39%)、华林证券(3.06%)、第一创业(2.56%)。

2020年一季度归母净利润居于前列的上市券商包括中信证券、华泰证券、海通证券,对应同比变化分别为-4.28%、3.90%、-39.45%;2020年一季度ROE(平均)居于前列的上市券商包括中信建投(3.39%)、华林证券(3.06%)、第一创业(2.56%)。

2020年一季度35家上市券商归母净利润增速

四、中国证券行业所处周期

第二节全球及我国证券行业发展前景展望

一、全球证券行业发展趋势展望

二、我国证券行业发展趋势展望

三、我国证券行业发展前景展望

第三节中国证券行业产业链发展趋势

一、中国证券行业产业链

二、证券产业链利润分布

三、证券上游产业链分析

四、下游产业――证券机构分析

第三章互联网+的作用――重构行业生态、促进产业链升级

第一节传统证券行业的痛点与缺陷

一、证券行业痛点及根源

二、证券营销受极大约束

三、缺少精准营销的平台

第二节移动互联网有望重构证券行业生态

一、移动证券助力解决行业痛点

二、互联网催生渠道价值

三、证券服务商的发展趋势

第三节产业链升级:互联网证券推动行业科学化、市场化

一、精准营销改善行业痛点

二、互联网证券推动产业链升级

三、互联网证券模式的核心思路

四、互联网证券未来趋势

第四章中国互联网+证券行业发展背景

第一节中国互联网+证券行业政策背景分析

一、行业管理体制分析

二、行业发展规划分析

三、行业政策动向分析

四、政策环境对行业的影响

第二节中国互联网+证券行业经济背景分析

一、宏观经济环境分析

二、国际宏观经济运行分析

三、国内宏观经济运行分析

四、宏观经济发展对行业的影响

第三节关联产业发展背景

一、中国电子商务发展状况分析

二、中国大数据产业发展状况分析

三、中国互联网产业发展状况分析

四、关联产业发展对行业的影响

第四节中国互联网+证券行业技术背景分析

一、云计算技术发展现状及投资前景调研分析

二、物联网技术发展现状及投资前景调研分析

三、通信技术的发展现状及投资前景调研分析

四、互联网相关技术对行业的影响总结

第五章中国互联网+证券行业发展现状分析

第一节中国互联网+证券行业市场发展阶段分析

一、对互联网+证券行业发展阶段的研究

二、中国互联网+证券行业细分阶段发展特点

第二节互联网给证券行业带来的冲击和变革分析

一、互联网时代证券行业大环境变化分析

二、互联网给证券行业带来的突破机遇分析

三、互联网给证券行业带来的挑战分析

四、互联网+证券行业融合创新机会分析

第三节中国互联网+证券行业市场发展现状分析

一、中国互联网+证券行业投资布局分析

(1)中国互联网+证券行业投资切入方式

(2)中国互联网+证券行业投资规模分析

(3)中国互联网+证券行业投资业务布局

二、证券行业目标客户互联网渗透率分析

三、中国互联网+证券行业市场规模分析

四、中国互联网+证券行业竞争格局分析

(1)中国互联网+证券行业参与者结构

(2)中国互联网+证券行业竞争者类型

(3)中国互联网+证券行业市场占有率

第六章中国互联网+证券行业商业模式创新策略

第一节关于商业模式研究的基本思想介绍

一、商业模式的定义及与其他模式的比较

二、商业模式的核心构成要素及构建流程

第二节中国互联网+证券行业市场定位创新分析

一、中国证券行业消费者特征分析

二、中国证券行业企业主流的市场定位分析

三、互联网对证券行业市场定位的变革分析

四、互联网下证券行业市场定位优秀案例分析

第三节中国互联网+证券行业价值主张创新分析

一、中国证券行业主要的客户价值主张要素分析

二、互联网+证券行业价值主张创新策略分析

(1)证券行业企业如何利用互联网升级产品使用体验

(2)证券行业企业如何利用互联网改善个性化服务体验

(3)证券行业企业如何利用互联网节约客户成本

三、互联网+证券行业价值主张创新优秀案例

第四节中国互联网+证券行业渠道通路创新分析

一、中国证券行业渠道通路的主要类别及特点分析

(1)价值传递通路的定义及特点

(2)产品销售渠道的定义及特点

(3)现有渠道通路特点的优势及不足

(4)互联网对渠道通路的改造分析

二、互联网对证券行业渠道通路的颠覆性变革分析

三、互联网+证券行业网络媒体证券宣传策略分析

四、互联网+证券行业电商渠道构建策略分析

五、互联网+证券行业渠道通路创新优秀案例

第五节中国互联网+证券行业客户关系创新分析

一、中国证券行业客户关系的类别及关系成本分析

(1)证券行业客户关系的类别分析

(2)证券行业客户关系成本分析

二、中国互联网+证券行业客户关系创新路径分析

三、中国互联网+证券行业客户关系创新优秀案例

第六节中国互联网+证券行业收入来源创新分析

一、中国证券行业收入的主要来源渠道及特点

二、中国互联网+证券行业收入来源的创新分析

三、中国互联网+证券行业收入来源创新优秀案例

第七节中国互联网+证券行业合作伙伴创新分析

一、中国证券行业主要的合作伙伴及其特点分析

二、互联网如何改变证券行业合作伙伴结构

三、互联网下证券行业新增合作伙伴的特点

四、互联网下证券行业新增合作伙伴优秀案例

第八节中国互联网+证券行业成本机构优化分析

一、中国证券行业主要成本结构及特点分析

二、互联网如何改变证券行业成本结构

三、互联网下证券行业成本结构的优化路径

四、互联网下证券行业成本结构优化优秀案例

第九节国外互联网+证券行业商业模式创新经验

一、国外互联网+证券行业商业模式优秀案例剖析

(1)案例一

1)案例一基本信息分析

2)案例一经营情况分析

3)案例一盈利模式分析

4)案例一商业模式评价

(2)案例二

1)案例二基本信息分析

2)案例二经营情况分析

3)案例二盈利模式分析

4)案例二商业模式评价

(3)案例三

1)案例三基本信息分析

2)案例三经营情况分析

3)案例三盈利模式分析

4)案例三商业模式评价

二、国外互联网+证券行业商业模式创新经验借鉴

第七章中国证券行业企业电商战略规划及模式选择

第一节中国证券行业企业电商战略规划分析

一、证券企业电商如何正确定位

二、证券电商核心业务确定策略

三、证券企业电商化组织变革策略

第二节中国证券行业典型电商发展模式总体分析

一、中国电子商务主流模式分析

二、B2B电商模式及其优劣势分析

(1)B2B电商模式的特点

(2)B2B电商模式的适用范围

(3)B2B电商模式的优秀案例

(4)B2B电商模式的优劣势

三、B2C电商模式及其优劣势分析

(1)B2C电商模式的特点

(2)B2C电商模式的适用范围

(3)B2C电商模式的优秀案例

(4)B2C电商模式的优劣势

四、C2C电商模式及其优劣势分析

(1)C2C电商模式的特点

(2)C2C电商模式的适用范围

(3)C2C电商模式的优秀案例

(4)C2C电商模式的优劣势

五、O2O电商模式及其优劣势分析

(1)O2O电商模式的特点

(2)O2O电商模式的适用范围

(3)O2O电商模式的优秀案例

(4)O2O电商模式的优劣势

六、中国证券行业最优电商模式的选择

第三节中国证券行业企业电商切入模式及发展路径

一、模式一

(1)模式一的特点及优劣势

(2)模式一的业务布局分析

(3)模式一的渠道通路分析

(4)模式一的收入来源分析

(5)模式一的关键资源能力分析

(6)模式一的经营风险分析

(7)模式一的优秀案例分析

二、模式二

(1)模式二的特点及优劣势

(2)模式二的业务布局分析

(3)模式二的渠道通路分析

(4)模式二的收入来源分析

(5)模式二的关键资源能力分析

(6)模式二的经营风险分析

(7)模式二的优秀案例分析

三、模式三

(1)模式三的特点及优劣势

(2)模式三的业务布局分析

(3)模式三的渠道通路分析

(4)模式三的收入来源分析

(5)模式三的关键资源能力分析

(6)模式三的经营风险分析

(7)模式三的优秀案例分析

第四节中国证券行业移动电商切入路径及典型产品

一、中国证券行业移动电商的商业价值分析

(1)移动电商的商业价值分析

(2)中国移动互联网发展现状

(3)中国移动互联网趋势分析

二、中国证券行业移动电商市场发展现状

三、中国证券行业移动电商市场切入路径

四、中国证券行业移动电商典型产品形式

五、中国证券行业移动电商发展趋势及前景

第八章中国互联网+证券商业模式创新优秀案例剖析

第一节案例一

一、案例一基本信息分析

二、案例一经营情况分析

三、案例一产品服务分析

四、案例一盈利模式分析

五、案例一渠道通路分析

六、案例一合作伙伴分析

七、案例一融资情况分析

八、案例一商业模式评价

第二节案例二

一、案例二基本信息分析

二、案例二经营情况分析

三、案例二产品服务分析

四、案例二盈利模式分析

五、案例二渠道通路分析

六、案例二合作伙伴分析

七、案例二融资情况分析

八、案例二商业模式评价

第三节案例三

一、案例三基本信息分析

二、案例三经营情况分析

三、案例三产品服务分析

四、案例三盈利模式分析

五、案例三渠道通路分析

六、案例三合作伙伴分析

七、案例三融资情况分析

八、案例四商业模式评价

第四节案例四

一、案例四基本信息分析

二、案例四经营情况分析

三、案例四产品服务分析

四、案例四盈利模式分析

五、案例四渠道通路分析

六、案例四合作伙伴分析

七、案例四融资情况分析

八、案例四商业模式评价

第五节案例五

一、案例五基本信息分析

二、案例五经营情况分析

三、案例五产品服务分析

四、案例五盈利模式分析

五、案例五渠道通路分析

六、案例五合作伙伴分析

七、案例五融资情况分析

八、案例五商业模式评价

第九章中国重点企业互联网+证券投资布局分析

第一节工银瑞信基金管理有限公司

一、企业基本信息分析

二、企业经营情况分析

三、企业互联网+证券投资布局

四、企业互联网+证券产品服务分析

五、企业最新发展动向

第二节阿里巴巴

一、企业基本信息分析

二、企业经营情况分析

三、企业互联网+证券投资布局

四、企业互联网+证券产品服务分析

五、企业最新发展动向

第三节百度公司

一、企业基本信息分析

二、企业经营情况分析

三、企业互联网+证券投资布局

四、企业互联网+证券产品服务分析

五、企业最新发展动向

第四节腾讯公司

一、企业基本信息分析

二、企业经营情况分析

三、企业互联网+证券投资布局

四、企业互联网+证券产品服务分析

五、企业最新发展动向

第十章2022-2028年中国互联网+证券行业市场发展趋势预测

第一节2022-2028年中国互联网+证券行业市场趋势预测分析

一、中国互联网+证券行业市场增长动力分析

二、中国互联网+证券行业市场发展瓶颈剖析

三、中国互联网+证券行业市场发展趋势分析

第二节2022-2028年中国证券行业电商发展现状及趋势分析

一、中国证券行业电商总体开展情况

二、中国证券行业电商交易规模分析

三、中国证券行业电商产品服务品类

四、中国证券行业电商盈利情况分析

五、中国证券行业电商市场现存问题

六、中国证券行业电商市场趋势分析

七、中国证券行业电商市场规模预测

第十一章2022-2028年中国互联网+证券行业市场投资机会及建议()

第一节2022-2028年中国互联网+证券行业投资特性及风险

一、互联网+证券行业投资壁垒分析

(1)政策壁垒

(2)技术壁垒

(3)市场壁垒

二、互联网+证券行业投资特性分析

三、互联网+证券行业投资前景分析

第二节2022-2028年中国互联网+证券行业投融资现状及趋势

一、中国互联网+证券行业投资现状及趋势

(1)中国互联网+证券行业投资主体结构

(2)各投资主体核心资源分析

(3)各投资主体投资方式分析

(4)各投资主体投资规模分析

(5)2019年主要投资事件分析

(6)各投资主体投资前景分析

二、中国互联网+证券行业融资现状及趋势

(1)中国互联网+证券行业融资主体构成

(2)各融资主体核心资源分析

(3)各融资主体融资方式分析

(4)各融资主体融资规模分析

(5)2019年主要融资事件及用途

(6)各融资主体融资趋势分析

第三节2022-2028年中国互联网+证券行业投资机会及建议()

一、中国互联网+证券行业投资机会分析

二、关于互联网+证券行业的投资建议

图表目录

图表:证券分类

图表:大证券市场分类

图表:中国证券市场消费者的性别分布

图表:中国证券市场消费者的年龄分布

图表:中国证券市场消费者的职业分布

图表:中国证券市场消费者的学历分布

图表:中国证券市场消费者收入分布

图表:中国证券市场消费者的地域分布

图表:中国证券行业前景

图表:证券客户生命周期

图表:主要整型消费人群

图表:证券行业产业链

图表:证券产业是一个交叉产业

图表:我国证券市场地域分布特点

图表:证券行业痛点溯源

图表:证券行业获客渠道

图表:移动证券助力解决行业痛点

图表:新兴证券平台一览

图表:证券价值链――移动证券的作用

图表:互联网证券平台信息

图表:证券行业产业链目前呈现的“再分工”趋势

图表:证券行业产业链结构出现变化:传统模式与互联网模式交织的状态

图表:理想状态下互联网证券产业链格局

图表:证券宣传方式在进化

图表:互联网证券平台商业模式比较

图表:国内互联网证券平台比较

图表:整形证券医院招揽顾客的主要方式

图表:“互联网+证券”项目的类型分布

图表:“互联网+证券”项目的地域分布

图表:“互联网+证券”项目的融资方式分布

图表:“互联网+证券”项目的阶段分布

图表:互联网+证券行业发展规划汇总表

图表:互联网+证券行业主要政策汇总表

图表:政策环境对行业的影响分析表

图表:2015-2019年全球主要经济体经济增速预测

图表:2015-2019年中国GDP增长率变化趋势图

图表:2015-2019年中国工业增加值及增长率走势图

图表:2015-2019年中国服务业增加值及增长率走势图

图表:2015-2019年中国电商交易规模发展趋势

图表:2022-2028年中国电商交易规模预测

图表:2015-2019年我国网民规模及互联网普及率

图表:2015-2019年中国网民各类网络应用的使用率

图表:2015-2019年我国移动网民规模及增长速度

图表:关联产业发展对行业的影响总结表

图表:互联网相关技术对行业的影响总结表

图表:中国互联网+证券行业发展阶段

图表:主要企业互联网+证券行业投资切入角度

图表:2015-2019年中国互联网+证券行业主要投资事件

图表:中国互联网+证券行业投资业务布局

图表:2015-2019年中国互联网+证券行业市场规模发展趋势

图表:中国互联网+证券行业主要的市场参与者

图表:中国互联网+证券行业市场增长动力

图表:中国互联网+证券行业市场发展瓶颈

图表:2015-2019年中国证券行业电商交易规模

更多图表请见正文……

相关报告

- 2015-2020年中国证券市场深度研究与战略咨询报告2014-12-26

- 2015-2020年中国证券兼并重组行业发展趋势预测及投资战略研究报告2015-05-12

- 2017-2022年中国证券兼并重组市场深度调研及未来发展前景策略分析报告2017-09-13

- 2017-2022年中国证券产业深度调研与发展前景研究报告2017-09-27

- 2017-2022年中国证券市场深度评估与发展方向研究报告2017-09-28

- 2017-2022年中国证券行业市场分析与发展机遇预测报告2017-09-30

- 2020-2026年中国证券市场发展态势与未来发展趋势报告2020-07-20

- 2020-2026年中国证券市场分析与投资前景分析报告2020-07-22

- 2020-2026年中国证券行业深度分析与未来发展趋势报告2020-09-05

- 2021-2027年中国证券经营机构市场分析与发展前景报告2021-03-15

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2022-2028年中国证券信息化市场运营状况分析及前景预测报告

- 2022-2028年中国互联网+证券市场深度调查与未来发展战略分析报告

- 2022-2028年中国互联网+证券市场前景展望与产业竞争格局报告

- 2022-2028年中国证券经纪业务市场前景展望与行业竞争对手分析报告

- 2022-2028年中国网络证券市场分析与投资战略咨询报告

- 2022-2028年中国期权行业深度分析与前景趋势报告

- 2022-2028年中国手机证券市场现状调查及投资策略研究报告

- 2022-2028年中国ETF基金市场深度调研及未来发展前景策略分析报告

- 2022-2028年中国资产证券化行业发展趋势及前景战略研究分析报告

- 2022-2028年中国证券业兼并重组市场深度调研及投资策略分析报告

- 2022-2028年中国证券业兼并重组市场现状调研及投资前景发展趋势研究报告

- 2022-2028年中国证券经纪与交易市场前景展望与未来发展趋势报告

热点报告

- 2014-2019年中国证券行业深度研究与产业竞争现状报告

- 2011-2015年中国福利彩票市场评估与未来前景预测报告

- 2014-2020年中国证券市场研究与投资前景预测报告

- 2012-2016年中国证券行业深度调研与未来前景预测报告

- 2012-2016年中国证券市场评估与投资方向研究报告

- 2015-2020年中国私募基金行业发展分析及前景策略研究报告

- 2014-2020年中国信贷资产证券化行业前景研究与投资潜力研究报告

- 2014-2020年中国证券业ICT市场前景研究与行业运营态势报告

- 2008-2009年中国债券市场研究年度报告

- 2015-2020年中国证券市场深度研究与战略咨询报告

- 2011-2015年中国证券产业全景调研及未来发展趋势报告

- 2010-2011年中国证券行业投资分析及市场发展前景展望报告