2022-2028年中国工程承包市场前景展望与投资方向研究报告

- 报告名称:2022-2028年中国工程承包市场前景展望与投资方向研究报告

- 出版日期:2022-1

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

近期中央多部委陆续推出政策、加速推动重大项目开工建设、加快项目审批速度,鼓励新投资项目利落地。同时,北京、福建、河南、云南、江苏等多地发布2020重大项目投资计划清单基建投资则是重要部分。据不完全统计,目前总投资额已经超11万亿。

2020年3月2日,A股三大股指集体走强,大基建板块再度爆发,水泥建材、工程建设、钢铁行业等板块涨幅居前,涨幅超7%。个股掀涨停潮,截至2020年3月2日上午收盘,龙建股份、腾达建设、安徽建工、东华科技、中设集团、中衡设计、宁波建工、苏交科、中国铁建、建科院、筑博设计、设计总院、中国交建、垒知集团、山东路桥、中国中冶等近20股涨停。

另外根据东方财富发布的3.2早盘资金追捧的行业前五名分别为建筑建材、水泥行业、金融行业、房地产和钢铁行业。

2020.3.2早盘资金追捧的行业前五名(万元)

|

排名

|

行业名称

|

均价

|

涨跌幅

|

净流入:万

|

最大贡献股

|

净注入:万

|

|

1

|

建筑建材

|

6.336

|

8.20%

|

304430

|

中国铁建

|

48470

|

|

2

|

水泥行

|

16.029

|

9.44%

|

186109

|

海螺水泥

|

48870

|

|

3

|

金融行业

|

7.425

|

1.94%

|

117138

|

中国平安

|

19951

|

|

4

|

房地产

|

8.15

|

4.10%

|

114913

|

万科A

|

51731

|

|

5

|

钢铁行业

|

3.641

|

4.75%

|

71969

|

宝钢股份

|

8838

|

“稳增长、防风险”仍为未来几年经济工作首要任务。虽固定资产投资增速持续回落、房地产行业下行压力加大,但西部基建“补短板”、“乡村振兴战略”等政策的出台,配合积极的财政政策,给建筑业增长带来空间。短期内,固定资产投资增速的趋势性放缓给行业增长带来压力,加之建筑施工行业举债经营的特性,资金周转压力加大。从中长期看,随着“一带一路”、“稳投资”等利好政策的逐步落实以及PPP项目的规范化,基建作为政府刺激经济增长的重要手段仍将发挥作用,建筑业下游需求量在中长期内仍将保持稳定。

中国建筑行业的驱动力

|

1

|

城市化率不断提高

|

中国城市化率不断提高大大刺激了建筑行业。为容纳城市中不断增长的城市人口,住宅及商业项目的房屋建设均会推动中国建筑行业的进一步发展。

|

|

2

|

对基础设施的固定资产投资持续增加

|

增加对基础设施的固定资产投资是中国改善民生的主要方式。例如,在众多二线城市已有更多的公共设施及地下运输系统。此类基础设施投资将推动中国建筑行业的进一步发展。

|

|

3

|

房地产行业的稳定增长

|

作为建筑行业最重要的下游产业之一,房地产行业是中国经济重要而稳定的行业。尽管中国政府为减缓相对发达城市房地产价格的上涨而出台一系列政策及法规,但该等政策仍将为房地产行业稳定增长的推动力,亦将推动中国建筑行业的进一步增长。

|

|

4

|

政府对建筑行业的利好政策

|

近年来,中国政府针对建筑行业出台了一系列政策,其中大部分为利好政策,旨在消除私人资本进入规模化建筑项目的壁垒,并为业内所有参与者创造更为透明的竞争环境。建筑业所采用的建筑信息模型模式的进一步推广及资质标准化的简化为业内的两大利好政策。在该等利好政策的引导下,中国建筑行业有望受到提振。

|

188bet金宝搏网站 发布的《2022-2028年中国工程承包市场前景展望与投资方向研究报告》共九章。首先介绍了中国工程承包行业市场发展环境、工程承包整体运行态势等,接着分析了中国工程承包行业市场运行的现状,然后介绍了工程承包市场竞争格局。随后,报告对工程承包做了重点企业经营状况分析,最后分析了中国工程承包行业发展趋势与投资预测。您若想对工程承包产业有个系统的了解或者想投资中国工程承包行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一节工程承包行业的概述

一、工程承包行业的界定

二、工程承包行业发展历程

三、行业在国民经济中的地位

第二节工程承包行业招标分析

一、工程承包合同招标方式

二、工程承包合同特征分析

第三节工程承包行业投资壁垒分析

一、企业资质壁垒分析

二、企业资金壁垒分析

三、技术人才壁垒分析

四、从业经验壁垒分析

第四节工程承包行业盈利模式

一、行业盈利模式分析

二、行业盈利因素分析

第五节工程承包行业产业链分析

一、工程承包行业产业链简介

二、工程承包行业上游供应链分析

(一)钢材市场供需及价格走势

(二)水泥市场供需及价格走势

三、工程承包行业下游需求链分析

(一)铁路行业发展分析

(二)路桥行业发展分析

(三)市政工程行业发展分析

(四)水利水电行业发展分析

(五)房地产行业发展分析

(六)石油化工行业发展分析

(七)电信行业发展分析

(八)冶金行业发展分析

第二章国际工程承包行业发展现状

第一节国际工程承包市场发展现状

一、国际工程承包市场发展概况

二、国际工程承包行业分布

三、国际工程承包地区分布

四、国际工程承包发展趋势

第二节主要地区工程承包市场现状

一、亚洲地区工程承包市场发展现状

二、欧洲地区工程承包市场发展现状

三、北美地区工程承包市场发展现状

四、拉美地区工程承包市场发展现状

五、中东地区工程承包市场发展现状

六、非洲地区工程承包市场发展现状

第三节中国对外工程承包行业发展现状

一、中国对外工程承包发展概况

二、中国对外工程承包行业分布

三、中国对外工程承包地区分布

(一)亚洲地区市场(含中东)

(二)非洲地区市场

(三)美洲地区市场

(四)欧洲国家市场

四、中国对外工程承包发展趋势

五、中国对外工程承包发展前景

第三章中国工程承包行业发展现状与趋势

第一节中国工程承包行业发展概况

一、中国工程承包行业发展概况

建筑是建设不同类型楼宇或基础设施的过程。总承包商通常通过招标过程获得整个项目。总承包商可执行项目的所有建筑工程,或将项目的若干部分分包予其他分包商,尤其是专门的建筑工程。

总承包模式起步:1984年,工程总承包纳入国务院颁发的《关于改革建筑业和基本建设管理体制若干问题的暂行规定》,化工行业开始采用这一模式;

明确总承包资质:1992年《工程总承包企业资质管理暂行规定》通过行政法规把工程总承包企业规定为建筑业的一种企业类型,1997年的《中华人民共和国建筑法》提倡对建筑工程进行总承包管理;

培育总承包能力:2003年《关于培育发展工程总承包和工程项目管理企业的指导意见》“鼓励具有工程勘察、设计或施工总承包资质的勘察、设计和施工企业”“发展成为具有设计、采购、施工(施工管理)综合功能的工程公司”,“开展工程总承包业务”,“也可以组成联合体对工程项目进行联合总承包”;

推动总承包市场:2014年以来,住建部先后批准浙江、吉林、福建、湖南、广西、四川、上海、重庆、陕西等省份开展工程总承包试点,

进一步推动总承包:2016年建设部《关于进一步推进工程总承包发展的若干意见》,明确提出“深化建设项目组织实施方式改革,推广工程总承包制”,其中“建设单位在选择建设项目组织实施方式时,优先采用工程总承包模式,政府投资项目和装配式建筑积极采用工程总承包模式”,

深化总承包制度:2017年国务院《关于促进建筑业持续健康发展的意见》,将“加快推行工程总承包”作为建筑业改革发展的重点之一,省市层面也纷纷出台文件,积极推进工程总承包模式;

完善总承包制度:2017年发布国家标准《建设项目工程总承包管理规范》,对总承包相关的承发包管理、合同和结算、参建单位的责任和义务等方面作出了具体规定,随后又相继出台了针对总承包施工许可、工程造价等方面的政策法规。

探寻EPC模式:2019年12月末,住建部门发布总承包管理办法,鼓励设计单位和施工单位互相申办资质,可以互认。强化大型项目的EPC模式,从设计,采购到施工,全程管理。

从发布的政策,可以看到住建部门对工程总承包模式价值的认识在逐步深入,推进的措施也越来越具体。在实际的建设市场,政府采用工程总承包发出来的项目越来越多,正成为推动工程总承包市场发展的主要力量。

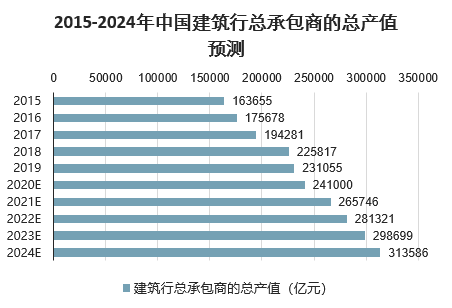

2015年中国总承包商的总产值163655亿,至2019年达到231055亿元,复合年增长率为9.0%。预计2024年达到313586亿元。2019年至2024年的复合年增长率为5.0%。

2015-2024年中国建筑行总承包商的总产值预测

二、中国工程承包行业发展特点

三、中国工程承包行业发展影响因素

第二节中国工程承包行业市场环境

一、工程承包行业管理体制

二、工程承包行业政策环境

三、工程承包行业经济环境

四、工程承包行业技术环境

第三节2015-2019年中国工程承包行业发展分析

一、2015-2019年中国工程承包行业产值结构分布

二、2015-2019年中国工程承包行业区域发展分析

三、2015-2019年中国工程承包行业经营效益分析

四、2015-2019年中国工程承包行业景气指数分析

第四节中国工程承包行业市场竞争分析

一、中国工程承包行业主要企业

二、中国工程承包行业竞争格局

三、行业利润水平及变动趋势分析

第五节中国工程承包行业发展趋势分析

一、工程承包企业纵向扩张态势

二、工程承包企业房地产化趋势

三、工程承包企业国际化趋势

第六节中国工程承包行业发展前景分析

第四章中国工程建筑行业投资分析

第一节2019年中国固定资产投资情况

一、2019年FAI概况

二、2019年FAI分行业投资情况

三、2019年FAI资金来源情况

四、FAI对工程承包行业的拉动效应

第二节中国房屋工程建筑业投资分析

一、房屋工程建筑业投资规模分析

二、房屋工程建筑业投资资金来源构成

三、房屋工程建筑业投资项目建设分析

四、房屋工程建筑业投资资金用途分析

(一)投资资金流向构成

(二)不同级别项目投资资金比重

(三)新建、扩建和改建项目投资比重

五、房屋工程建筑业投资主体构成分析

六、房屋工程建筑业投资趋势分析

第三节中国交通工程建筑业投资分析

一、交通工程建筑业投资规模分析

二、交通工程建筑业投资资金来源构成

三、交通工程建筑业投资项目建设分析

四、交通工程建筑业投资资金用途分析

(一)投资资金流向构成

(二)不同级别项目投资资金比重

(三)新建、扩建和改建项目投资比重

五、交通工程投资主体构成分析

六、交通工程建筑业投资趋势分析

第四节中国水利工程建筑业投资分析

一、水利工程建筑业投资规模分析

二、水利工程建筑业投资资金来源构成

三、水利工程建筑业投资项目建设分析

四、水利工程建筑业投资资金用途分析

(一)投资资金流向构成

(二)不同级别项目投资资金比重

(三)新建、扩建和改建项目投资比重

五、水利工程建筑业投资主体构成分析

六、水利工程建筑业投资趋势分析

第五节中国工矿工程建筑业投资分析

一、工矿工程建筑业投资规模分析

二、工矿工程建筑业投资资金来源构成

三、工矿工程建筑业投资项目建设分析

四、工矿工程建筑业投资资金用途分析

(一)投资资金流向构成

(二)不同级别项目投资资金比重

(三)新建、扩建和改建项目投资比重

五、工矿工程建筑业投资主体构成分析

六、工矿工程建筑业投资趋势分析

第六节中国管道工程建筑业投资分析

一、管道工程建筑业投资规模分析

二、管道工程建筑业投资资金来源构成

三、管道工程建筑业投资项目建设分析

四、管道工程建筑业投资资金用途分析

(一)投资资金流向构成

(二)不同级别项目投资资金比重

(三)新建、扩建和改建项目投资比重

五、管道工程建筑业投资主体构成分析

六、管道工程建筑业投资趋势分析

第七节中国建筑安装业投资分析

一、建筑安装业投资规模分析

二、建筑安装业投资资金来源构成

三、建筑安装业投资项目建设分析

四、建筑安装业投资资金用途分析

(一)投资资金流向构成

(二)不同级别项目投资资金比重

(三)新建、扩建和改建项目投资比重

五、建筑安装业投资主体构成分析

六、建筑安装业投资趋势分析

第八节中国建筑装饰业投资分析

一、建筑装饰业投资规模分析

二、建筑装饰业投资资金来源构成

三、建筑装饰业投资项目建设分析

四、建筑装饰业投资资金用途分析

(一)投资资金流向构成

(二)不同级别项目投资资金比重

(三)新建、扩建和改建项目投资比重

五、建筑装饰业投资主体构成分析

六、建筑装饰业投资趋势分析

第九节中国电信业投资分析

一、电信业投资规模分析

二、电信业投资资金来源构成

三、信业投资项目建设分析

四、电信业投资资金用途分析

(一)投资资金流向构成

(二)不同级别项目投资资金比重

(三)新建、扩建和改建项目投资比重

五、电信业投资主体构成分析

六、电信业投资趋势分析

第五章中国工程承包项目管理模式分析

第一节工程承包项目管理模式简介

一、DBB项目管理模式

二、DB项目管理模式

三、DM项目管理模式

四、NC项目管理模式

五、EPC项目管理模式

六、PMC项目管理模式

七、CM项目管理模式

八、PM项目管理模式

九、BOT项目管理模式

十、Parterning项目管理模式

第二节EPC项目管理模式分析

一、EPC项目管理模式的特点

二、EPC项目管理模式适用工程

三、EPC项目管理模式的风险防范

四、EPC项目管理模式在工程承包中的应用

第三节PMC项目管理模式分析

一、PMC管理的几种形式及特点

二、PMC项目管理模式的比较

三、PMC项目管理模式的选择

四、PMC项目管理模式适用工程

五、PMC项目管理模式的意义

第六章中国工程承包行业整合并购分析

第一节全球并购形势分析

一、2015-2019年全球并购市场概览

二、2019年中国企业并购形势预测

三、中国海外并购形势和风险防范

(一)政治风险及防范

(二)法律风险及防范

(三)财务风险及防范

(四)并购后整合风险及防范

第二节中国国内并购形势分析

一、2019年中国并购市场分析

(一)2019年中国企业并购市场综述

(二)2019年中国并购交易规模分析

(三)2019年出境完成并购交易分析

(四)2019年入境完成并购交易分析

(五)2019年境内完成并购交易分析

(六)2019年VCPE完成并购交易分析

二、2019年中国并购市场分析

(一)2019年中国企业并购市场综述

(二)2019年中国并购交易规模分析

(三)2019年出境完成并购交易分析

(四)2019年入境完成并购交易分析

(五)2019年境内完成并购交易分析

(六)2019年VCPE完成并购交易分析

三、中国资本市场并购交易驱动因素

(一)政府的推动作用

(二)产业发展需求带动

(三)资本市场发展趋势带动

四、历史上中国资本市场并购的制约因素

(一)融资工具单一

(二)财务性并购模式

(三)海外并购经验缺乏

(四)政府行政干预

第三节中国企业海外并购形势分析

一、中国企业2015-2019年海外并购总体情况

(一)中国企业海外并购概况

(二)中国企业海外并购特点

(三)难于界定的并购成功标准

(四)海外并购成败原因

二、中国企业海外并购相关政策分析

三、中国企业2015-2019年海外并购经典案例分析

四、2019年中国企业海外并购前景展望

第四节2015-2019年中国并购立法盘点

一、证监会公布《并购重组共性问题审核意见关注要点》

二、商务部关于下放外商投资审批权限有关问题的通知

三、国务院关于促进企业兼并重组的意见

第五节国际工程承包行业并购分析

一、国际工程承包行业并购整合概况

二、国际工程承包行业并购整合案例分析

三、国际工程承包商并购的成功经验及借鉴

第六节中国工程承包行业并购分析

一、以央企为主导的并购整合

二、以地方政府为主导的并购整合

三、工程承包行业并购整合行为分析

四、工程承包行业并购整合目的分析

五、工程承包行业并购整合趋势分析

第七章中国工程承包行业领先企业分析

第一节中国建筑工程总公司经营情况分析

一、企业发展简况分析

二、企业主营业务分析

三、企业资质能力分析

四、企业主要工程项目

五、企业经营情况分析

六、企业优势与劣势分析

第二节中国中铁股份有限公司经营情况分析

一、企业发展简况分析

二、企业主营业务分析

三、企业资质能力分析

四、企业主要工程项目

五、企业经营情况分析

六、企业优势与劣势分析

第三节中国铁建股份有限公司经营情况分析

一、企业发展简况分析

二、企业主营业务分析

三、企业资质能力分析

四、企业主要工程项目

五、企业经营情况分析

六、企业优势与劣势分析

第四节中铁二局股份有限公司经营情况分析

一、企业发展简况分析

二、企业主营业务分析

三、企业资质能力分析

四、企业主要工程项目

五、企业经营情况分析

六、企业优势与劣势分析

第五节中国交通建设股份有限公司经营情况分析

一、企业发展简况分析

二、企业主营业务分析

三、企业资质能力分析

四、企业主要工程项目

五、企业经营情况分析

六、企业优势与劣势分析

第八章2022-2028年中国工程承包细分市场特征与前景预测

第一节中国房屋建筑工程承包市场

一、FAI对房屋建筑工程的拉动效应

二、房屋建筑工程承包市场现状分析

三、房屋建筑工程承包市场前景预测

第二节中国交通建筑工程承包市场

一、铁路工程承包市场分析

(一)铁路工程承包市场现状分析

(二)铁路工程承包市场前景预测

二、路桥工程承包市场分析

(一)路桥工程承包市场现状分析

(二)路桥工程承包市场前景预测

三、轨道交通工程承包市场分析

(一)轨道交通建设主要企业分析

(二)轨道交通工程承包市场现状

(三)轨道交通工程承包市场预测

四、水运工程承包市场分析

(一)水运工程承包市场现状分析

(二)水运工程承包市场前景预测

五、民航工程承包市场分析

(一)民航工程承包市场现状分析

(二)民航工程承包市场前景预测

第三节中国市政工程承包市场

一、市政工程主要承包企业分析

二、市政工程承包市场现状分析

三、市政工程承包市场前景预测

第四节中国水利水电工程承包市场

一、水利水电工程承包企业分析

二、水利水电工程承包市场现状分析

三、水利水电工程承包市场前景预测

第五节中国电信工程承包市场

一、电信网络工程承包企业分析

二、电信网络工程承包市场现状分析

三、电信网络工程承包市场前景预测

第六节中国石油化工工程承包市场

一、石油化工工程承包市场驱动因素

二、石油化工工程承包市场现状分析

三、石油化工工程承包市场空间预测

第七节中国冶金工程承包市场

一、冶金工程承包企业分析

二、冶金工程承包市场现状分析

三、冶金工程承包市场前景预测

第九章2022-2028年中国工程承包行业融资与信贷分析()

第一节中国工程承包行业风险与机会分析

一、经济环境变化带来的行业风险与机会

二、国家政策变化带来的行业风险与机会

三、人民币汇率波动带来的行业风险与机会

四、市场波动带来的行业风险与机会分析

五、企业内部管理带来的风险与机会分析

第二节中国工程承包行业项目融资分析

一、项目融资模式的定义

二、项目融资模式的特点

三、项目融资的基本模式

四、项目融资的基本渠道

第三节中国工程承包行业信贷分析

一、行业信贷环境发展现状

二、行业信贷环境发展趋势

三、行业信贷机会发展分析

四、主要银行授信行为分析

(一)中国进出口银行信贷分析()

(二)国家开发银行信贷分析

图表目录

图表:2015-2020年中国城镇化率及预测(单位:%)

图表:2015-2019年中国建筑业总产值及在GDP中的占比(单位:亿元,%)

图表:建筑产品工程量清单计价模式

图表:中国工程承包行业主要企业业务构成和盈利能力

图表:浦东建设盈利模式转变过程

图表:工程承包行业产业链示意图

图表:施工企业平均成本构成(单位:%)

图表:2015-2019年我国钢铁产量及增长变化情况(单位:万吨,%)

图表:2015-2019年国内钢材产量与钢价变化情况(单位:万吨)

图表:2015-2019年全国水泥月度产量及增速(单位:万吨,%)

图表:2015-2019年全国水泥价格走势(单位:元吨)

图表:2015-2019年东北地区水泥价格走势(单位:元吨)

图表:2015-2019年华北地区水泥价格走势(单位:元吨)

图表:2015-2019年西北地区水泥价格走势(单位:元吨)

图表:2015-2019年西南地区水泥价格走势(单位:元吨)

图表:2015-2019年华东地区水泥价格走势(单位:元吨)

图表:2015-2019年中南地区水泥价格走势(单位:元吨)

图表:2015-2019年北京市当月投资及累计增速情况(单位:亿元,%)

图表:2015-2019年水利固定资产完成投资(单位:亿元)

图表:2019年以来获批的大型水电项目

图表:2015-2019年房地产开发景气指数走势

图表:2015-2019年国际油气价格走势(单位:美元桶,百万英热)

图表:2015-2019年全球原油需求与供给量(单位:百万桶)

图表:2015-2019年电信主营业务收入增速比较(单位:%)

图表:2015-2019年移动业务和固定业务收入占比情况(单位:%)

图表:2015-2019年移动电话普及率(单位:%)

图表:2015-2019年G用户占新增移动用户比例(单位:%)

图表:2015-2019年我国通信能力建设情况

图表:2015-2019年炼铁行业工业总产值趋势图(单位:亿元,%)

图表:2015-2019年炼铁行业销售收入趋势图(单位:亿元,%)

图表:2015-2019年炼钢行业工业总产值趋势图(单位:亿元,%)

图表:2015-2019年炼钢行业销售收入趋势图(单位:亿元,%)

图表:2015-2019年中国对外工程承包营业额及增长情况(单位:亿美元,%)

图表:2015-2019年中国对外工程承包新签合同额及增长情况(单位:亿美元,%)

图表:2019年固定资产投资增速(单位:%)

图表:2019年房地产开发投资增速(单位:%)

图表:建筑业主要法律法规图表:2015-2019年工业增加值同比增速(单位:%)

图表:2019年规模以上工业生产主要数据(单位:%)

图表:2019年定资产投资增速(单位:%)

图表:2019年固定资产资金来源增速(单位:%)

图表:2019年房地产开发投资增速(单位:%)

图表:2015-2019年居民消费价格指数(单位:%)

图表:2019年中国居民消费价格主要数据(单位:%)

图表:2015-2019年中国工业生产者出厂价格涨跌幅(单位:%)

图表:2019年中国工业生产价格主要数据(单位:%)

图表:2015-2019年建筑工程和安装工程在建筑业总产值中占比(单位:%)

图表:2015-2019年建筑工程和安装工程总产值增速对比(单位:%)

图表:各地区工程承包行业新签合同增速及占比(单位:%)

图表:各地区工程承包行业利润增速及占比(单位:%)

图表:2019年建筑工程行业企业利润率对比(单位:%)

图表:2015-2019年建筑业景气度指数(单位:%)

图表:2015-2019年建筑企业景气度指数

图表:2015-2019年工程承包细分行业(单位:%)

图表:2015-2019年工程承包细分行业国(境)外订单PMI(单位:%)

图表:中国主要工程承包细分市场竞争格局

更多图表请见正文……

相关报告

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2022-2028年中国金融机构市场发展趋势与行业前景预测报告

- 2022-2028年中国邮政业务网点市场发展趋势与未来发展趋势报告

- 2022-2028年中国轮胎经销商市场发展趋势与未来前景预测报告

- 2022-2028年中国商业综合体企业兼并重组市场发展态势与未来前景预测报告

- 2022-2028年中国互联网+城市综合体市场前景展望与投资战略研究报告

- 2022-2028年中国建筑工程承包行业兼并重组机会市场前景展望与未来前景预测报告

- 2022-2028年中国工程总承包市场发展态势与投资战略研究报告

- 2022-2028年中国工程承包市场前景展望与投资方向研究报告

- 2022-2028年中国水务行业并购重组市场分析与产业竞争格局报告

- 2022-2028年中国市政工程PPP模式市场发展趋势与发展前景报告

- 2022-2028年中国高端商务物业管理行业深度调研与发展前景预测报告

- 2022-2028年中国商业物业管理市场竞争形势分析与投资战略研究报告

热点报告

- 2014-2019年中国便利店市场深度研究与投资前景调研报告

- 2013-2018年中国自动售货机市场调研与发展前景预测报告

- 2010-2011年中国对外贸易(外贸)行业投资分析及市场发展前景展望报告

- 2013-2017年中国直销行业分析与未来战略研究报告

- 2013-2017年中国租赁业发展状况与竞争格局分析

- 2011-2015年中国物流机械行业竞争格局及发展趋势研究报告

- 2014-2019年中国眼镜市场研究与投资前景预测报告

- 2013-2017年中国健身房市场运营评估与投资前景分析报告

- 2013-2017年中国港口码头运行监测及发展趋势研究报告

- 2011-2015年中国连锁超市市场分析与行业前景预测报告

- 2014-2020年中国电视购物市场研究与投资前景预测报告

- 2015-2019年中国便利店行业发展前景分析及投资策略咨询报告