2020-2026年中国汽车市场发展态势与投资前景预测报告

- 报告名称:2020-2026年中国汽车市场发展态势与投资前景预测报告

- 出版日期:2020-7

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

最近两年,一线自主品牌在巩固中低端 SUV 市场的同时,尝试进入中高端市场。吉利、上汽荣威、广汽传 祺等一线自主品牌的上拓下沉挤掉了二三线合资品牌以及二三线自主品牌的份额。以丰田、本田为首的日系,加 快车型更新,同样挤占了二三线合资品牌在中国的市场空间。

2014-2018 年市场份额上升车企

2014-2018 年市场份额下降车企

188bet金宝搏网站 发布的《2020-2026年中国汽车市场发展态势与投资前景预测报告》共十四章。首先介绍了中国汽车行业市场发展环境、汽车整体运行态势等,接着分析了中国汽车行业市场运行的现状,然后介绍了汽车市场竞争格局。随后,报告对汽车做了重点企业经营状况分析,最后分析了中国汽车行业发展趋势与投资预测。您若想对汽车产业有个系统的了解或者想投资中国汽车行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

1.1 汽车行业定义及特点

1.1.1 汽车行业的定义

1.1.2 汽车行业产品/服务特点

1.2 汽车行业经营模式分析

1.2.1 生产模式

1.2.2 采购模式

1.2.3 销售模式

第二章汽车行业市场特点概述

2.1 行业市场概况

2.1.1 行业市场特点

2.1.2 行业市场化程度

2.1.3 行业利润水平及变动趋势

2.2 进入本行业的主要障碍

2.3 行业的周期性、区域性

2.3.1 行业周期分析

2.3.2 行业的区域性

2.4 行业与上下游行业的关联性

2.4.1 行业产业链概述

2.4.2 上游产业分布

2.4.3 下游产业分布

第三章 2014-2019年中国汽车行业发展环境分析

3.1 汽车行业政治法律环境(P)

3.1.1 节能环保已上升为国家战略

3.1.2 汽车行业节能减排的相关法律政策

3.1.3 产业政策对行业的影响

3.1.4 《“十三五”汽车工业发展规划意见》

3.2 汽车行业经济环境分析

3.2.1 宏观经济形势分析

3.2.2 宏观经济环境对行业的影响分析

3.3 汽车行业社会环境分析

3.3.1 国内能源与环境形势日益严峻

3.3.2 国内居民环保意识普遍提高

3.4 汽车行业技术环境分析(T)

3.4.1 汽车节能减排关键技术综述

3.4.2 汽车的轻量化技术分析

3.4.3 汽车发动机节能降耗技术综述

3.4.4 醇氢汽车技术的节能减排实效分析

3.4.5 纳米技术在汽车尾气处理方面的应用

3.4.6 汽车行业节能环保技术趋势

第四章全球汽车所属行业发展概述

4.1 2014-2019年全球汽车所属行业发展情况概述

4.1.1 全球汽车行业发展起源

4.1.2 全球汽车行业发展历程

4.2 全球汽车行业节能减排发展现状分析

4.2.1 全球汽车行业节能减排发展综合分析

4.2.2 美国汽车节能减排形势分析

4.2.3 欧洲节能减排形势分析

4.2.4 亚洲汽车节能减排形势分析

4.3 2020-2026年全球汽车行业发展前景预测

4.3.1 全球汽车行业发展前景分析

4.3.2 全球汽车行业发展趋势分析

4.4 全球汽车行业重点企业发展动态分析

第五章中国汽车所属行业发展概述

5.1 中国汽车行业发展状况分析

5.1.1 中国汽车行业发展历程

5.1.2 中国汽车行业发展总体概况

受市场整体行情影响,乘用车行业内各个子行业销量增速均呈现下降趋势。轿车子行业销量增速走势较为稳 定,销量略有下滑,2018 年 1-11 月下降 1.50%。SUV 方面,近年来保持高速发展,在各子行业中降幅最少,但 2018 年 1-11 月下降 1.14%, SUV 的压力来自两个方面:(1)从总量上来看,汽车消费进入增购、换 购阶段,需求多样化,SUV 市场空间趋于饱和。(2)SUV 综合成本高,最先受经济冲击。从车价、油耗上来看, 同级别 SUV 明显高于轿车。所以外部经济下行,加上油价增加,SUV 最先受到冲击。受中大型 SUV 挤占市场 影响,MPV 销量仍呈现大幅下滑态势,2018 年 1-11 月销量下降 16.45%。

乘用车子行业历年销量增速

|

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2019年1-11月

|

|

乘用车

|

22.32%

|

7.14%

|

52.88%

|

33.29%

|

5.45%

|

6.87%

|

15.71%

|

9.88%

|

7.15%

|

15.08%

|

1.86%

|

-2.95%

|

|

狭义乘用车

|

25.52%

|

7.04%

|

47.21%

|

34.54%

|

8.73%

|

8.15%

|

23.15%

|

12.67%

|

8.94%

|

17.78%

|

2.67%

|

-2.63%

|

|

其中:轿车

|

24.02%

|

6.63%

|

48.02%

|

27.26%

|

6.64%

|

6.14%

|

11.75%

|

3.05%

|

-5.48%

|

3.77%

|

-2.39%

|

-1.50%

|

|

SUV

|

56.33%

|

24.83%

|

47.38%

|

100.39%

|

22.76%

|

23.54%

|

49.58%

|

36.46%

|

52.17%

|

43.98%

|

14.87%

|

-1.14%

|

|

MPV

|

18.52%

|

-12.54%

|

26.12%

|

78.91%

|

11.69%

|

-0.83%

|

164.46%

|

46.79%

|

10.00%

|

18.41%

|

-16.38%

|

-16.45%

|

|

交叉型乘用车

|

7.61%

|

7.67%

|

83.18%

|

27.89%

|

-9.36%

|

-0.10%

|

-27.92%

|

-18.09%

|

-17.49%

|

-34.08%

|

-24.50%

|

-16.93%

|

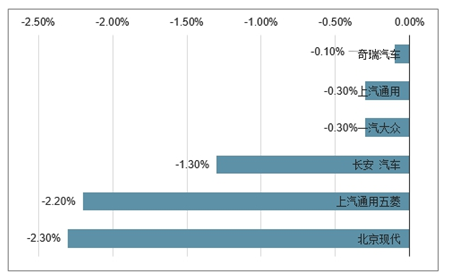

具体来看,11 月份库存深度超过 2 个月的品牌有 21 个,分别为东风标致、奇瑞汽车、东风雷诺、长安轿车、 长安福特、北汽绅宝、观致汽车、一汽轿车、广汽三菱、江淮汽车、东风雪铁龙、广汽菲克、斯柯达、吉利汽车、 上汽荣威、捷豹-路虎、比亚迪、宝骏汽车、北京现代、华晨中华、一汽马自达。

11 月份21个品牌库存深度在 2 个月以上

5.1.3 中国汽车所属行业发展特点分析

5.2 2014-2019年汽车所属行业发展现状

5.2.1 2014-2019年中国汽车行业市场规模

5.2.2 2014-2019年中国汽车行业发展分析

5.3 2020-2026年中国汽车行业面临的困境及对策

5.3.1 中国汽车行业面临的困境

5.3.2 中国汽车行业发展策略

5.3.3 国内汽车企业的出路分析

第六章中国汽车所属行业市场运行分析

6.1 2014-2019年中国汽车所属行业总体规模分析

6.1.1 企业数量结构分析

6.1.2 人员规模状况分析

6.1.3 行业资产规模分析

6.1.4 行业市场规模分析

6.2 2014-2019年中国汽车所属行业产销情况分析

6.2.1 中国汽车行业工业总产值

6.2.2 中国汽车行业工业销售产值

6.2.3 中国汽车行业产销率

6.3 2014-2019年中国汽车所属行业市场供需分析

6.3.1 中国汽车行业供给分析

6.3.2 中国汽车行业需求分析

6.3.3 中国汽车行业供需平衡

6.4 2014-2019年中国汽车所属行业财务指标总体分析

6.4.1 行业盈利能力分析

6.4.2 行业偿债能力分析

6.4.3 行业营运能力分析

6.4.4 行业发展能力分析

第七章中国汽车行业细分市场分析

7.1 汽车行业细分市场概况

7.1.1 市场细分充分程度

7.1.2 市场细分发展趋势

7.1.3 市场细分战略研究

7.1.4 细分市场结构分析

7.2 乘用车市场

7.2.1 市场发展现状概述

7.2.2 行业市场需求分析

7.2.3 产品市场潜力分析

7.3 商用车市场

7.3.1 市场发展现状概述

7.3.2 行业市场需求分析

7.3.3 产品市场潜力分析

第八章中国汽车行业上、下游产业链分析

8.1 汽车行业产业链概述

8.1.1 产业链定义

8.1.2 汽车行业产业链

8.2 汽车行业主要上游产业发展分析

8.2.1 上游产业发展现状

8.2.2 上游产业供给分析

8.2.3 主要供给企业分析

8.3 汽车行业主要下游产业发展分析

8.3.1 下游(应用行业)产业发展现状

8.3.2 下游(应用行业)产业需求分析

8.3.3 下游(应用行业)主要需求企业分析

第九章中国汽车行业市场竞争格局分析

9.1中国汽车行业竞争格局分析

9.1.1汽车行业区域分布格局

9.1.2汽车行业企业规模格局

9.1.3汽车行业企业性质格局

9.2中国汽车行业竞争五力分析

9.2.1上游议价能力

9.2.2下游议价能力

9.2.3新进入者威胁

9.2.4替代产品威胁

9.2.5现有企业竞争

9.3中国汽车行业竞争SWOT分析

9.4中国汽车行业投资兼并重组整合分析

9.4.1投资兼并重组现状

9.4.2投资兼并重组案例

第十章中国汽车行业领先企业竞争力分析

10.1 上海汽车集团股份有限公司竞争力分析

10.1.1 企业发展基本情况

10.1.2 企业主要产品分析

10.1.3 企业竞争优势分析

10.1.4 企业经营状况分析

10.1.5 企业最新发展动态

10.1.6 企业发展战略分析

10.2 广州汽车集团股份有限公司竞争力分析

10.2.1 企业发展基本情况

10.2.2 企业主要产品分析

10.2.3 企业竞争优势分析

10.2.4 企业经营状况分析

10.2.5 企业最新发展动态

10.2.6 企业发展战略分析

10.3 比亚迪股份有限公司竞争力分析

10.3.1 企业发展基本情况

10.3.2 企业主要产品分析

10.3.3 企业竞争优势分析

10.3.4 企业经营状况分析

10.3.5 企业最新发展动态

10.3.6 企业发展战略分析

10.4 长城汽车股份有限公司竞争力分析

10.4.1 企业发展基本情况

10.4.2 企业主要产品分析

10.4.3 企业竞争优势分析

10.4.4 企业经营状况分析

10.4.5 企业最新发展动态

10.4.6 企业发展战略分析

10.5 郑州宇通客车股份有限公司竞争力分析

10.5.1 企业发展基本情况

10.5.2 企业主要产品分析

10.5.3 企业竞争优势分析

10.5.4 企业经营状况分析

10.5.5 企业最新发展动态

10.5.6 企业发展战略分析

10.6 安徽安凯汽车股份有限公司竞争力分析

10.6.1 企业发展基本情况

10.6.2 企业主要产品分析

10.6.3 企业竞争优势分析

10.6.4 企业经营状况分析

10.6.5 企业最新发展动态

10.6.6 企业发展战略分析

10.7 厦门金龙汽车集团股份有限公司竞争力分析

10.7.1 企业发展基本情况

10.7.2 企业主要产品分析

10.7.3 企业竞争优势分析

10.7.4 企业经营状况分析

10.7.5 企业最新发展动态

10.7.6 企业发展战略分析

10.8 长安汽车股份有限公司竞争力分析

10.8.1 企业发展基本情况

10.8.2 企业主要产品分析

10.8.3 企业竞争优势分析

10.8.4 企业经营状况分析

10.8.5 企业最新发展动态

10.8.6 企业发展战略分析

10.9 海马汽车竞争力分析

10.9.1 企业发展基本情况

10.9.2 企业主要产品分析

10.9.3 企业竞争优势分析

10.9.4 企业经营状况分析

10.9.5 企业最新发展动态

10.9.6 企业发展战略分析

10.10 中通客车控股股份有限公司竞争力分析

10.10.1 企业发展基本情况

10.10.2 企业主要产品分析

10.10.3 企业竞争优势分析

10.10.4 企业经营状况分析

10.10.5 企业最新发展动态

10.10.6 企业发展战略分析

第十一章 2020-2026年中国汽车行业发展趋势与前景分析

11.1 2020-2026年中国汽车市场发展前景

11.1.1 2020-2026年汽车市场发展潜力

11.1.2 2020-2026年汽车市场发展前景展望

11.1.3 2020-2026年汽车细分行业发展前景分析

11.2 2020-2026年中国汽车市场发展趋势预测

11.2.1 2020-2026年汽车行业发展趋势

11.2.2 2020-2026年汽车市场规模预测

11.2.3 2020-2026年汽车行业应用趋势预测

11.2.4 2020-2026年细分市场发展趋势预测

11.3 2020-2026年中国汽车行业供需预测

11.3.1 2020-2026年中国汽车行业供给预测

11.3.2 2020-2026年中国汽车行业需求预测

11.3.3 2020-2026年中国汽车供需平衡预测

第十二章 2020-2026年中国汽车行业投资前景

12.1 汽车行业投资机会分析

12.1.1 产业链投资机会

12.1.2 细分市场投资机会

12.1.3 重点区域投资机会

12.1.4 产业发展的空白点分析

12.2 汽车行业投资风险分析

12.2.1 汽车行业政策风险

12.2.2 宏观经济风险

12.2.3 市场竞争风险

12.2.4 关联产业风险

12.2.5 原材料价格风险

12.2.6 技术研发风险

12.2.7 其他投资风险

12.3 汽车行业投资潜力与建议

12.3.1 汽车行业投资潜力分析

12.3.2 汽车行业最新投资动态

12.3.3 汽车行业投资机会与建议

第十三章 2020-2026年中国汽车企业投资战略分析

13.1 战略综合规划

13.2 技术开发战略

13.3 区域战略规划

13.4 产业战略规划

13.5 营销品牌战略

13.6 竞争战略规划

第十四章研究结论及建议

14.1 研究结论

14.2 建议

14.2.1 行业发展策略建议

14.2.2 行业投资方向建议

14.2.3 行业投资方式建议

相关报告

- 2016-2022年中国汽车市场深度分析与前景展望研究报告2016-08-22

- 2016-2022年中国汽车用火星塞市场前景研究与行业前景预测报告2016-09-05

- 2016-2022年中国汽车行业并购重组市场前景研究与投资前景报告2017-01-16

- 2016-2022年中国汽车市场深度调查分析及投资风险评估报告2017-01-16

- 2017-2022年中国汽车样车试制市场研究与投资策略报告2017-07-06

- 2017-2022年中国汽车电喷系统市场深度研究与投资前景预测报告2017-07-06

- 2017-2023年中国汽车市场深度评估与发展前景研究报告2017-12-28

- 2019-2025年中国汽车行业分析与投资机遇研究报告2019-04-25

- 2019-2025年中国汽车进入系统行业市场调研与投资前景研究报告2019-06-27

- 2020-2026年中国汽车异型胶管市场运行形势分析及发展战略研究报告2020-06-05

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2020-2026年中国高端汽车美容市场前景展望与前景趋势报告

- 2020-2026年中国高端汽车美容市场前景展望与未来前景预测报告

- 2020-2026年中国汽车美容市场发展态势与投资战略研究报告

- 2020-2026年中国汽车美容市场发展态势与未来前景预测报告

- 2020-2026年中国互联网+汽车美容市场前景展望与投资战略研究报告

- 2020-2026年中国汽车塑料市场前景展望与投资方向研究报告

- 2020-2026年中国互联网+汽车塑料市场发展态势与发展趋势研究报告

- 2020-2026年中国互联网+汽车市场发展态势与投资方向研究报告

- 2020-2026年中国互联网+汽车市场前景展望与发展趋势研究报告

- 2020-2026年中国汽车市场前景展望与投资前景分析报告

- 2020-2026年中国汽车市场发展态势与投资前景预测报告

- 2020-2026年中国汽车行业信息化市场发展态势与投资前景分析报告

热点报告

- 2012-2016年中国出租车市场监测与投资前景调研报告

- 2012-2016年中国汽车后市场行情动态及投资方向研究报告

- 2012-2016年中国二手车交易市场评估与发展前景预测报告

- 2013-2018年中国汽车消声器市场监测与投资方向研究报告

- 2011-2015年中国汽车座椅市场分析预测与发展前景预测

- 2012-2016年中国汽车空调市场监测及发展趋势研究报告

- 2011-2015年汽车配件行业市场前景预测及行业调研报告

- 2014-2019年中国电动汽车市场前景研究与投资前景评估报告

- 中国出租车市场运营状况评估与投资前景预测报告(2011-2015年)

- 2011-2015年中国汽车装饰用品市场调查及投资前景分析报告

- 2011-2015年中国汽车零部件行业竞争态势与发展趋势研究报告

- 2011-2015年中国汽车底盘市场深度调查与投资前景评估报告