2020-2026年中国养老机构行业市场运营态势与竞争策略研究报告

- 报告名称:2020-2026年中国养老机构行业市场运营态势与竞争策略研究报告

- 出版日期:2019-10

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

养老服务业既是涉及亿万群众福祉的民生事业,也是具有巨大发展潜力的朝阳产业。

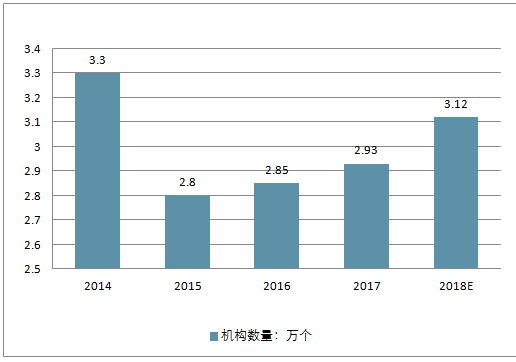

我国养老机构供给的主体是公办养老机构,其他形式的养老机构供给主体发展不充分,床位数供给量小,不能填补公办养老机构留下的供给缺口。2016年,我国养老服务机构2.85万个,养老服务机构床位数达到780.0万张,每千老年人口养老床位数33.8张。这与发达国家床位数相比有较大差距。我国老年人对养老机构的需求有较大的缺口,养老机构床位数供给远小于需求,供需矛盾十分突出。预计到2019年我国养老服务机构数量将突破3万个。

2014-2019年中国养老机构数量走势

在养老机构/养老院品牌榜中,前十名品牌分别为亲和源、Kaijian凯健、燕达YANDA、日月星、汇晨养老、星堡Starcastle、青松康护Qinetree、千禾养老、RightatHome仁爱华以及雍柏荟。

中国十大养老机构/养老品牌

|

排名

|

品牌

|

企业

|

|

1

|

亲和源

|

亲和集团有限公司

|

|

2

|

Kaijian凯健

|

上海凯健华展老年护理有限公司

|

|

3

|

燕达YANDA

|

燕达国际健康城投资管理 有限公司

|

|

4

|

日月星

|

爱以德医院投资管理 (上海)有限公司

|

|

5

|

汇晨养老

|

北京光大汇晨养老服务有限公司

|

|

6

|

星堡Starcastle

|

上海星堡老年服务有限公司

|

|

7

|

青松康护Qinetree

|

青松老年看护服务(北京)有限公司

|

|

8

|

千禾养老

|

北京千禾颐养家苑养老服务有限公司

|

|

9

|

RightatHome仁爱华

|

北京慈爱嘉养老服务有限公司

|

|

10

|

雍柏荟

|

雍柏荟老年 护养(杭州)有限公司

|

188bet金宝搏网站 发布的《2020-2026年中国养老机构行业市场运营态势与竞争策略研究报告》共十四章。首先介绍了中国养老机构行业市场发展环境、养老机构整体运行态势等,接着分析了中国养老机构行业市场运行的现状,然后介绍了养老机构市场竞争格局。随后,报告对养老机构做了重点企业经营状况分析,最后分析了中国养老机构行业发展趋势与投资预测。您若想对养老机构产业有个系统的了解或者想投资中国养老机构行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第.一章养老方式的转变与

养老机构的发展8

第.一节传统的养老方式-家庭养老8

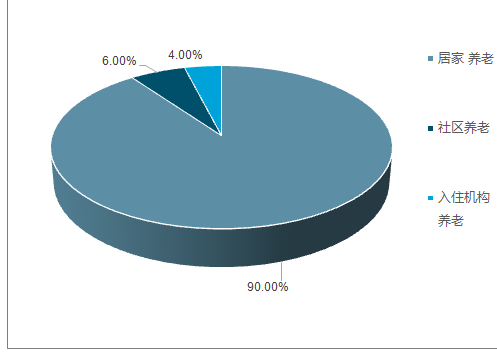

根据“9064”理论(90%的老年人居家养老、6%的依托社区养老、4%的入住机构养老),为解决96%的老年人的需求,近年来我国大力发展居家和社区养老服务。

我国养老形式结构(单位:%)

一、家庭养老的历史8

二、家庭养老的基础8

第二节养老方式由单一化向多元化发展9

一、养老方式转变的背景9

二、多样化的养老方式11

三、养老方式的转变对养老机构发展的推动11

第三节养老机构的分类12

一、技术护理照顾型养老机构12

二、中级护理照顾型养老机构12

三、一般照顾型养老机构12

第四节要养老机构产业概述13

一、老年社会福利院13

二、敬老院13

三、老年公寓13

四、托老所14

第二章中国养老机构供给状况研究15

第.一节我国养老机构的供给现状15

一、我国收养性社会福利单位供给的总体状况15

二、收养性社会福利单位的床位利用率17

三、收养性社会福利单位收养人数18

四、国内重点城市养老服务机构分析19

五、农村养老服务机构市场供给分析20

第二节我国养老机构供给存在的问题21

一、人均床位数少21

二、养老机构投资少资金渠道狭窄21

三、养老机构地区差异明显22

四、城乡差异明显24

第三节制约我国养老机构供给的因素分析24

一、我国经济发展水平低24

二、我国养老机构的基础薄弱25

三、民营养老机构发展滞后26

第三章中国养老机构需求状况分析27

第.一节中国养老机构的需求现状27

一、我国养老机构需求的影响因素27

二、老年人对养老机构需求意愿分析28

三、我国养老机构需求存在的问题29

第二节中国养老机构需求状况29

一、养老机构床位数需求模型的选择29

二、老年人口分性别、年龄数量的预测30

三、我国养老机构床位数预测30

第三节制约我国养老机构需求的原因31

一、老年人收入偏低资金来源渠道少31

二、传统思想的束缚32

三、养老机构自身的原因32

第四节我国养老机构供需对比分析33

一、短期内供求矛盾突出33

二、长期内供求基本平衡34

第四章中国人口老龄化趋势研究35

第.一节中国老龄化总体趋势与城乡差异35

一、中国老龄化趋势35

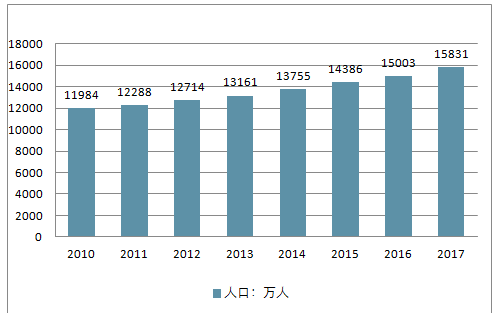

据悉,2000年时,中国65岁以上老年人口占比7%,此后不断攀升。2005年中国65岁以上老年人口突破1亿人,达10055万人。2007年中国65岁以上老年人口占比7%,2016年中国65岁以上老年人口突破1.5亿。2017年中国老年人口进一步增长,达到15831万人,65岁以上老年人口占比飙升至11.4%。据悉,近十年,中国65岁以上老年人口不断增长,同比增速由2008年的3.0%增长至2017年的5.5%。

2010-2017年中国65岁以上老年人口走势

二、老龄人口城乡差异36

第二节中国社会支持体系与人口老龄化36

一、养老保险36

二、医疗保险37

第三节中国养老能力与家庭保障能力的弱化38

一、人口转变与对家庭养老能力的降低38

二、人力资本存量匮乏对家庭保障能力的影响39

三、劳动力转移与农村家庭保障能力的降低39

第四节中国养老产业建议和对策分析40

一、加快我国养老业健康发展的建议40

二、构建养老第三方综合评估体系41

三、完善养老机构责任险制42

第五章国内外养老服务模式研究45

第.一节世界养老服务环境分析45

一、世界人口总数和分布45

二、世界人口老龄化现状46

三、世界各国老龄化对策49

第二节国外的养老服务模式51

一、美国养老服务模式51

二、英国养老服务模式55

三、德国养老服务模式58

四、瑞士养老服务模式59

五、日本养老服务模式60

六、法国养老服务模式61

第三节中国养老服务模式62

一、传统的养老服务模式62

二、社区养老服务模式63

三、机构养老服务模式64

第六章中国民办养老机构的生存现状与问题65

第.一节中国民办养老机构的生存现状65

第二节中国民办养老机构生存的问题66

一、社会养老的观念尚未被人们所接受66

二、政府的政策不统一66

三、民办养老机构定位混乱67

四、缺乏专业化管理68

五、社会志愿服务意识不强69

第七章康宁护老院实证分析70

第.一节案例梗概70

第二节案例背景70

第三节案例内容71

一、南宁市康宁护老院组织概况71

(一)管理组织结构分析71

(二)经营管理模式分析71

(三)资金来源渠道分析71

(四)危机管理机制分析72

(五)养老护理人员缺失72

(六)培训认证有待完善73

二、护老院的社会功能74

(一)老龄化社会发展的需求74

(二)为社会再就业创造机会74

(三)宣传良好社会道德教育74

三、康宁护老院的生存困境75

(一)政府资金投入及扶持力度不足75

(二)养老服务规模与档次难以提升75

(三)人员培训与保留存在一定困难75

第八章2017年中国养老机构细分产业分析-老年社会福利院77

第.一节2017年中国老年社会福利院产业发展概况77

一、老年社会福利院产业建设现状77

二、老年社会福利院产业重点省市分析77

三、老年社会福利院最新项目分析78

第二节2017年中国老年社会福利院产业经营模式分析78

一、老年社会福利院经营现状分析78

二、老年社会福利院运行策略分析79

三、老年社会福利院创新分析81

第三节2017年中国知名老年社会福利院运行态势分析81

一、上海市第三社会福利院81

二、重庆市第三社会福利院82

第九章2017年中国养老机构细分产业分析-养老院84

第.一节2017年中国养老院产业运行概括84

一、养老院建设特色分析84

二、养老院经营模式分析84

三、养老院设计工艺分析85

第二节2017年中国养老院主要设施分析86

一、娱乐设施分析

二、文化健身设施建设分析86

三、医护型老年护理中心建设分析87

第三节2017年中国知名养老院运行情况分析89

一、北京金鹤养老院89

二、大连工人养老院89

三、新型养老院分析90

(一)度假式养老院91

(二)贵族式养老院91

(三)居家养老与机构养老相结合的养老院91

第十章中国养老机构细分产业分析-老年公寓92

第.一节中国老年公寓产业发展现状92

一、中国养老公寓市场发展分析92

(一)养老公寓发展基本现状92

(二)养老公寓市场需求分析94

(三)养老公寓市场供给情况95

(四)养老公寓建设运营模式96

二、一线城市养老公寓开发运营分析98

(一)一线城市养老公寓需求分析98

(二)一线城市养老公寓开发现状99

(三)一线城市养老公寓市场情况99

三、中小城市养老公寓开发运营分析100

(一)中小城市养老公寓经营现状100

(二)中小城市养老公寓融资现状101

(三)中小城市养老公寓成本控制102

(四)中小城市养老公寓经营效益106

(五)中小城市养老公寓投资风险107

第二节中国老年公寓产业发展动态分析108

一、黑龙江高端养老项目落户108

二、沾化民办老年公寓投入使用109

三、北京大型养老机构将开工109

四、山东单体式老年公寓启用109

第三节中国老年公寓知名企业分析110

一、北京国际老年公寓110

二、上海亲和源老年公寓110

三、广州南国颐景老年公寓111

第四节中国老年公寓发展存在的问题分析112

一、老年公寓发展存在问题分析112

二、老年公寓发展的对策与建议113

第十一章中国养老机构细分产业分析-托老所117

第.一节中国托老所建设项目分析117

一、乌鲁木齐10个社区试点建设托老所117

二、天津滨海新区托老所扩建、拟在建项目117

三、青岛托老所项目118

第二节中国知名托老所企业分析118

一、南通市成院托老所118

二、大庆市舒心托老所119

三、和佑社区托老所119

第三节中国托老所发展存在的问题分析120

第十二章政府的责任定位与民办养老机构的发展出路121

第.一节政府在民办养老机构发展中的角色和定位121

一、政府扮演角色分析121

二、政府角色定位原则121

第二节民办养老机构的发展出路122

一、政府制定激励政策122

二、构建行业管理体系122

三、政府加强监督管理122

四、完善人员培训培养123

五、养老机构合理定位123

第十三章2020-2026年加快中国养老机构发展的建议124

第.一节政府在养老机构发展中的角色124

一、健全法制创造良好法律环境124

二、推行养老机构分级管理制度124

三、开放养老领域引入社会资本126

四、推广机构养老改变人们偏见126

第二节加快推进公办养老机构改革127

一、转变公办养老机构的运营方式127

二、公办养老机构应尽快进行产权改革127

三、对公办养老机构入院人员的处理127

第三节大力发展民营养老机构128

一、创造民营养老机构发展的外部环境128

二、民营养老机构应提升自身的质量129

三、民营养老机构应制定合理的价格130

四、民营养老机构应加强自身的营销130

第四节提高中国养老机构服务人员的素质131

一、制定有关养老机构服务人员的法律131

二、推行养老机构服务人员职业资格认证制度131

三、对现有养老机构服务人员进行培训131

四、养老机构可将部分服务外包132

第十四章2020-2026年中国养老产业投资战略研究133

第.一节2020-2026年中国养老产业行业投资概况133

一、养老产业行业投资特性133

二、养老产业具有良好的投资价值133

三、养老产业投资环境利好134

第二节2020-2026年中国养老产业投资机会分析134

一、21世纪的投资嬗变将由老年人谱写134

二、六年连推保险投资养老产业135

三、养老产业资金募集来源分析136

四、养老产业基金投资方向分析138

第三节2020-2026年中国养老产业投资风险及防范138

一、宏观政策风险138

二、市场供给风险139

三、市场竞争风险139

四、市场运营风险140

第四节2020-2026年中国养老产业投资建议140

一、民办养老服务机构的投资风险和投资建议140

二、中国老年住宅开发投资风险和建议143

三、中国老年助听器市场投资分析145

四、开发老年旅游保险产品146

五、研制老年功能性食品147

图表目录:

图表12009-2017年中国收养性社会福利单位数变化趋势图16

图表22009-2017年中国收养性社会福利单位床位数变化趋势图16

图表32009-2017年每千人平均拥有社会服务机构床位数变化趋势图17

图表42009-2017年中国收养性社会福利单位床位利用率变化趋势图18

图表52009-2017年中国收养性社会福利单位收养人数变化趋势图18

图表6北京市养老服务机构数量统计19

图表7北京市养老服务机构床位数统计19

图表8上海市养老服务机构数量统计19

图表9上海市养老服务机构床位数统计19

图表10广东省养老服务机构数量统计20

图表11广州市养老服务机构床位数统计20

图表12中国农村养老服务机构单位数及床位数统计情况20

图表132009-2017年中国老人数量及养老机构床位数统计21

图表14社会服务与收养性机构基本建设投资情况统计22

图表15全国各省市养老机构床位数情况统计23

图表16中国养老服务机构数量增长趋势图25

图表17某市老年人养老意愿调查情况28

图表182015-2050中国人口分年龄和性别预测值30

图表192015-2050年养老机构床位数需求量预测31

图表202009-2017年中国60岁以上老年人口数量及占比统计35

图表212009-2017年中国65岁以上老年人口数量及占比统计36

图表222009-2017年中国参加城镇基本养老保险人数变化趋势图37

图表232009-2017年中国城镇医保参保人数变化趋势图38

相关报告

- 2016-2022年中国养老机构市场前景研究与行业前景预测报告2016-09-01

- 2016-2022年中国养老机构市场研究与市场分析预测报告2016-09-01

- 2017-2022年中国养老机构行业前景研究与市场需求预测报告2017-06-09

- 2017-2022年中国养老机构市场深度评估与投资前景研究报告2017-11-21

- 2020-2026年中国养老机构行业市场运营态势与发展趋势预测报告2019-10-17

- 2020-2026年中国养老机构市场深度评估与投资战略咨询报告2019-10-17

- 2020-2026年中国养老机构行业市场运营态势与发展建议咨询报告2019-10-17

- 2020-2026年中国养老机构市场深度评估与投资机遇研究报告2019-10-17

- 020-2026年中国养老机构行业市场运营态势与营销战略分析报告2019-10-17

- 2020-2026年中国养老机构市场深度评估与投资机遇预测报告2019-10-17

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2020-2026年中国养老机构行业市场运营态势与竞争策略研究报告

- 2020-2026年中国养老机构市场深度评估与投资机遇预测报告

- 020-2026年中国养老机构行业市场运营态势与营销战略分析报告

- 2020-2026年中国养老机构市场深度评估与投资机遇研究报告

- 2020-2026年中国养老机构行业市场运营态势与发展建议咨询报告

- 2020-2026年中国养老机构市场深度评估与投资战略咨询报告

- 2020-2026年中国养老机构行业市场运营态势与发展趋势预测报告

- 2020-2026年中国手表行业市场分析与投资前景研究报告

- 2020-2026年中国手表产业深度调研与投资风险预测报告

- 2020-2026年中国手表行业市场分析与投资前景评估报告

- 2020-2026年中国手表产业深度调研与竞争战略研究报告

- 2020-2026年中国手表行业市场分析与投资前景预测报告

热点报告

- 2011-2015年活动策划行业市场前景预测及行业调研报告

- 2011-2015年中国玩具市场分析预测与未来发展趋势报告

- 2011-2015年中国人力资源服务外包产业全景调研与发展前景预测报告

- 2012-2016年中国盆栽花市场分析预测与投资前景分析报告

- 2012-2016年中国婚庆行业分析及投资前景预测报告

- 2013-2017年中国玩具产业调研与投资前景分析报告

- 2012-2016年中国商业摄影市场分析与投资前景评估报告

- 2012-2016年中国老年人(银发族)服务行业竞争态势与发展前景预测报告

- 2013-2017年沉香市场分析及发展预测报告

- 2014-2020年中国影视后期制作市场前景研究与投资战略分析报告

- 2013-2017年中国饰品市场分析预测与发展前景报告

- 2012-2016年中国景观设计行业分析与前景预测报告