2019-2025年中国重卡行业市场运营态势与发展建议咨询报告

- 报告名称:2019-2025年中国重卡行业市场运营态势与发展建议咨询报告

- 出版日期:2019-4

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

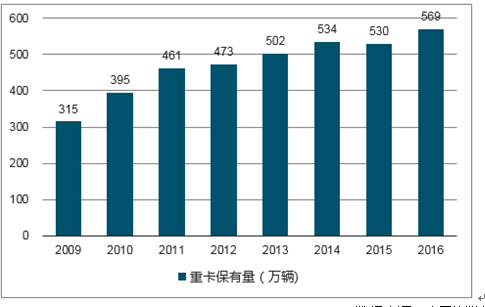

重卡作为生产资料,其保有量与经济活动密切相关,尤其与GDP增速、公路货物运输、基础设施投资等因素具有较高相关性。2003-2011年期间,重卡保有量从137万辆增加至461万辆,复合增长16.4%,而同期GDP复合增速16.8%。2012年以后,投资驱动的经济增长方式发生转变,重卡保有量增速随之放缓;考虑运输需求的平稳增长,重卡保有量仍跟随宏观经济保持增长。

中国重卡保有量和增速

数据来源:公开资料整理

188bet金宝搏网站 发布的2019-2025年中国重卡行业市场运营态势与发展建议咨询报告》共十四章。首先介绍了重卡相关概念及发展环境,接着分析了中国重卡规模及消费需求,然后对中国重卡市场运行态势进行了重点分析,最后分析了中国重卡面临的机遇及发展前景。您若想对中国重卡有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

1.1 重卡行业定义及特点

1.1.1 重卡行业的定义

1.1.2 重卡行业产品/服务特点

1.2 重卡行业经营模式分析

1.2.1 生产模式

1.2.2 采购模式

1.2.3 销售模式

第二章重卡行业市场特点概述

2.1 行业市场概况

2.1.1 行业市场特点

2.1.2 行业市场化程度

2.1.3 行业利润水平及变动趋势

2.2 进入本行业的主要障碍

2.3 行业的周期性、区域性

2.3.1 行业周期分析

2.3.2 行业的区域性

2.4 行业与上下游行业的关联性

2.4.1 行业产业链概述

2.4.2 上游产业分布

2.4.3 下游产业分布

第三章2017年中国重卡行业发展环境分析

3.1 重卡行业政治法律环境

3.1.1 严格界定严重违法失信超限超载运输行为

3.1.2 新GB1589落地双排轿运车退出历史

3.1.3 卡车强制安装ABS制动防抱死装置

3.1.4 全国全面供应国五油

3.2 重卡行业经济环境分析(E)

3.2.1 宏观经济形势分析

3.2.2 宏观经济环境对行业的影响分析

3.3 重卡行业社会环境分析(S)

3.3.1 重卡产业社会环境

3.3.2 社会环境对行业的影响

3.4 重卡行业技术环境分析(T)

3.4.1 发动机技术进步“三部曲”

3.4.2 车身技术进步

3.4.3 底盘技术进步

3.4.4 加快技术进步,迎接新机遇

3.4.5 经济性对技术进步的影响

第四章全球重卡行业发展概述

4.1 2017年全球重卡行业发展情况概述

4.1.1 全球重卡行业发展现状

4.1.2 全球重卡行业发展特征

4.2 2017年全球主要地区重卡行业发展状况

4.2.1 欧洲

4.2.2 美国

4.2.3 日韩

4.3 2019-2025年全球重卡行业发展前景预测

4.3.1 全球重卡行业发展前景分析

4.3.2 全球重卡行业发展趋势分析

4.4 全球重卡行业重点企业发展动态分析

4.4.1 公路之王--斯堪尼亚

4.4.2 沃尔沃

4.4.3 太脱拉

4.4.4 达夫汽车

第五章中国重卡行业发展概述

5.1 中国重卡行业发展状况分析

5.1.1 中国重卡行业发展阶段

1、中卡时期(1978-1996年)

2、准重卡时期(1996-2004年)

3、重卡时期(2004至今)

5.1.2 中国重卡行业发展总体概况

5.1.3 中国重卡行业发展特点分析

5.2 2014-2017年重卡行业发展现状

5.2.1 2014-2017年中国重卡行业市场规模

5.2.2 2014-2017年中国重卡行业发展分析

5.2.3 2014-2017年中国重卡企业发展分析

5.3 中国重卡行业面临的困境及对策

5.3.1 中国重卡行业面临的困境及对策

1、中国重卡行业面临困境

2、LNG重卡逐渐走出市场困境

5.3.2 中国重卡为什么走合资之路

5.3.3 国内重卡企业的出路分析

第六章中国重卡行业市场运行分析

6.1 2014-2017年中国重卡行业总体规模分析

6.1.1 企业数量结构分析

6.1.2 人员规模状况分析

6.1.3 行业资产规模分析

6.1.4 行业市场规模分析

6.2 2014-2017年中国重卡行业产销情况分析

6.2.1 中国重卡行业工业总产值

6.2.2 中国重卡行业工业销售产值

6.2.3 中国重卡行业产销率

6.3 2014-2017年中国重卡行业市场供需分析

6.3.1 中国重卡行业供给分析

6.3.2 中国重卡行业需求分析

6.3.3 中国重卡行业供需平衡

6.4 2014-2017年中国重卡行业财务指标总体分析

6.4.1 行业盈利能力分析

6.4.2 行业偿债能力分析

6.4.3 行业营运能力分析

6.4.4 行业发展能力分析

第七章中国重卡行业细分市场分析

7.1 重卡行业细分市场概况

7.1.1 市场细分充分程度

7.1.2 市场细分发展趋势

7.1.3 市场细分战略研究

7.1.4 细分市场结构分析

7.2 专用车市场

7.2.1 市场发展现状概述

7.2.2 行业市场需求分析

7.2.3 产品市场潜力分析

7.3 货车市场

7.3.1 市场发展现状概述

7.3.2 行业市场需求分析

7.3.3 产品市场潜力分析

7.4 越野车市场

7.4.1 市场发展现状概述

7.4.2 行业市场需求分析

7.4.3 产品市场潜力分析

第八章中国重卡行业上、下游产业链分析

8.1 重卡行业产业链概述

8.1.1 产业链定义

8.1.2 重卡行业产业链

8.2 重卡行业主要上游产业发展分析

8.2.1 上游产业发展现状

8.2.2 上游产业供给分析

8.2.3 上游供给价格分析

8.2.4 主要供给企业分析

8.3 重卡行业主要下游产业发展分析

8.3.1 下游(应用行业)产业发展现状

8.3.2 下游(应用行业)产业需求分析

8.3.3 下游(应用行业)主要需求企业分析

8.3.4 下游(应用行业)最具前景产品/行业分析

第九章中国重卡行业市场竞争格局分析

9.1 中国重卡行业竞争格局分析

9.1.1 重卡行业区域分布格局

9.1.2 重卡行业企业规模格局

9.1.3 重卡行业企业性质格局

9.2 中国重卡行业竞争五力分析

9.2.1 上游议价能力

9.2.2 下游议价能力

9.2.3 新进入者威胁

9.2.4 替代产品威胁

9.2.5 现有企业竞争

9.3 中国重卡行业竞争SWOT分析

9.4 中国重卡行业投资兼并重组整合分析

9.4.1 投资兼并重组现状

9.4.2 投资兼并重组案例

9.5 中国重卡行业竞争策略建议

第十章中国重卡行业领先企业竞争力分析

10.1 东风汽车公司竞争力分析

10.1.1 企业发展基本情况

10.1.2 企业主要产品分析

10.1.3 企业竞争优势分析

10.1.4 企业经营状况分析

10.2 中国第.一汽车集团公司竞争力分析

10.2.1 企业发展基本情况

10.2.2 企业主要产品分析

10.2.3 企业竞争优势分析

10.2.4 企业经营状况分析

10.3 中国重型汽车集团有限公司竞争力分析

10.3.1 企业发展基本情况

10.3.2 企业主要产品分析

10.3.3 企业竞争优势分析

10.3.4 企业经营状况分析

10.4 福田汽车股份有限公司竞争力分析

10.4.1 企业发展基本情况

10.4.2 企业主要产品分析

10.4.3 企业竞争优势分析

10.4.4 企业经营状况分析

10.5 陕西汽车集团有限责任公司竞争力分析

10.5.1 企业发展基本情况

10.5.2 企业主要产品分析

10.5.3 企业竞争优势分析

10.5.4 企业经营状况分析

10.6 安徽江淮汽车股份有限公司竞争力分析

10.6.1 企业发展基本情况

10.6.2 企业主要产品分析

10.6.3 企业竞争优势分析

10.6.4 企业经营状况分析

10.7 上汽集团股份有限公司竞争力分析

10.7.1 企业发展基本情况

10.7.2 企业主要产品分析

10.7.3 企业竞争优势分析

10.7.4 企业经营状况分析

10.8 华菱星马汽车(集团)股份有限公司竞争力分析

10.8.1 企业发展基本情况

10.8.2 企业主要产品分析

10.8.3 企业竞争优势分析

10.8.4 企业经营状况分析

10.9 包头北奔重型汽车有限公司竞争力分析

10.9.1 企业发展基本情况

10.9.2 企业主要产品分析

10.9.3 企业竞争优势分析

10.9.4 企业经营状况分析

10.10 山西大运汽车制造有限公司竞争力分析

10.10.1 企业发展基本情况

10.10.2 企业主要产品分析

10.10.3 企业竞争优势分析

10.10.4 企业经营状况分析

第十一章2019-2025年中国重卡行业发展趋势与前景分析

11.1 2019-2025年中国重卡市场发展前景

11.1.1 2019-2025年重卡市场发展潜力

11.1.2 2019-2025年重卡市场发展前景展望

11.1.3 2019-2025年重卡细分行业发展前景分析

11.2 2019-2025年中国重卡市场发展趋势预测

11.2.1 2019-2025年重卡行业发展趋势

11.2.2 2019-2025年重卡市场规模预测

11.2.3 2019-2025年重卡行业应用趋势预测

11.2.4 2019-2025年细分市场发展趋势预测

11.3 2019-2025年中国重卡行业供需预测

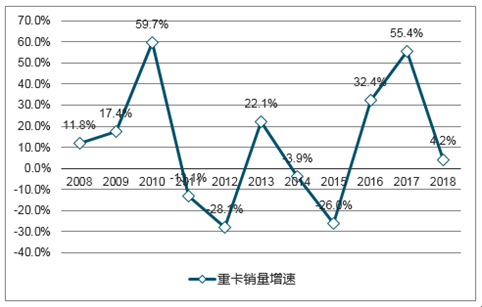

2016年重型货车保有量为569万辆,假设国Ⅳ销量在2013年下半年占30%;2014年占60%;2015/2016/2017上半年全部为国Ⅳ和国Ⅴ重卡销售数量,则国Ⅲ及之前排放标准的重卡保有量约为328万辆。预计随着国Ⅲ及之前标准的重卡逐渐出清,带来较为可观的更新换代需求量。

各地国三限行政策

|

-

|

时间

|

限行车辆

|

限行区域

|

|

北京市

|

2017年9月21日至2019年9月20日(每天0时至6时)

|

所有国Ⅲ排放标准柴油载货汽车(以下除外:1)为保障北京市生产生活需求并办理进京通行证件类;2)整车运送鲜活农产品类)

|

六环路(含)以内道路

|

|

2019年9月21日起(全天禁止)

|

所有国Ⅲ排放标准柴油载货汽车(含整车运送鲜活农产品的国Ⅲ排放标准柴油载货汽车,包括本市核发号牌的载货汽车)

|

六环路(含)以内道路

|

|

|

上海市

|

2015年11月1日起

|

国Ⅲ柴油货车

|

调减中环等区域的通行时间至5个小时,其余19个小时限行

|

|

2017年下半年起(全天禁止)

|

2011年前投放的、车龄在5年以上的国Ⅲ柴油货车

|

中环等区域

|

|

|

郑州市

|

2017年10月1日起

|

国Ⅲ及以下排放标准,未安装污染控制装置或污染控制装置不符合要求的国四重型柴油货车(拉运紧急物资(药品等)、绿通、冷链除外)

|

市区四环(含)以内道路,具体为:西四环(含)以东,北四环(含)以南,107辅道(含)以西,南四环(含)以北范围以内区域

|

|

山东省

|

2017年8月初

|

未安装颗粒物捕集器(DPF)的国Ⅲ排放标准重型柴油营运货车

|

不予环检

|

|

2018年1月1日起

|

1)达不到排放标准及没有加装DPF的国Ⅲ排放标准重型柴油营运货车2)私自停止DPF运行的重型柴油营运货车

|

注销车辆营运证

|

数据来源:公开资料整理

2018年重卡销量预测

数据来源:公开资料整理

11.3.1 2019-2025年中国重卡行业供给预测

11.3.2 2019-2025年中国重卡行业需求预测

11.3.3 2019-2025年中国重卡供需平衡预测

第十二章2019-2025年中国重卡行业投资前景

12.1 重卡行业投资特性分析

12.1.1 重卡行业进入壁垒分析

12.1.2 重卡行业盈利模式分析

12.1.3 重卡行业盈利因素分析

12.2 重卡行业投资机会分析

12.2.1 产业链投资机会

12.2.2 细分市场投资机会

12.2.3 重点区域投资机会

12.2.4 产业发展的空白点分析

12.3 重卡行业投资风险分析

12.3.1 重卡行业政策风险

12.3.2 宏观经济风险

12.3.3 市场竞争风险

12.3.4 关联产业风险

12.3.5 产品结构风险

12.3.6 技术研发风险

12.3.7 其他投资风险

第十三章2019-2025年中国重卡企业投资战略与客户策略分析

13.1 战略综合规划

13.2 技术开发战略

13.3 区域战略规划

13.4 产业战略规划

13.5 营销品牌战略

13.6 竞争战略规划

第十四章研究结论及建议

14.1 研究结论

14.2 188bet金宝搏网站 建议

14.2.1 行业发展策略建议

14.2.2 行业投资方向建议

14.2.3 行业投资方式建议

图表目录:

图表:重卡行业特点

图表:重卡行业生命周期

图表:重卡行业产业链分析

图表:2014-2017年重卡行业市场规模分析

图表:2019-2025年重卡行业市场规模预测

图表:中国重卡行业盈利能力分析

图表:中国重卡行业运营能力分析

图表:中国重卡行业偿债能力分析

图表:中国重卡行业发展能力分析

图表:中国重卡行业经营效益分析

图表:2014-2017年重卡重要数据指标比较

图表:2014-2017年中国重卡行业销售情况分析

图表:2014-2017年中国重卡行业利润情况分析

图表:2014-2017年中国重卡行业资产情况分析

图表:2014-2017年中国重卡竞争力分析

图表:2019-2025年中国重卡产能预测

图表:2019-2025年中国重卡消费量预测

图表:2019-2025年中国重卡市场价格走势预测

图表:2019-2025年中国重卡发展趋势预测

图表:区域发展战略规划

略……

相关报告

- 2017-2023年中国重卡市场深度评估与投资战略研究报告2017-12-28

- 2018-2024年中国重卡市场竞争状况分析及前景趋势预测报告2018-05-28

- 2018-2024年中国重卡市场深度研究与投资风险报告2018-07-14

- 2019-2025年中国重卡市场深度评估与投资机遇研究报告2019-04-28

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2019-2025年中国重卡市场深度评估与投资机遇研究报告

- 2019-2025年中国重卡行业市场运营态势与发展建议咨询报告

- 2019-2025年中国重型货车行业市场监测与发展前景预测报告

- 2019-2025年中国重型货车行业市场调研与投资决策咨询报告

- 2019-2025年中国罐式货车市场深度评估与投资战略研究报告

- 2019-2025年中国集装箱装卸车市场研究与市场年度调研报告

- 2019-2025年中国柴油货车行业深度研究与市场年度调研报告

- 2019-2025年中国互联网+微卡行业市场分析与发展趋势研究报告

- 2019-2025年中国互联网+轻卡行业分析与投资战略研究报告

- 2019-2025年中国互联网+中卡行业市场分析与发展趋势预测报告

- 2019-2025年中国互联网+重卡行业分析与投资方向研究报告

- 2019-2025年中国互联网+皮卡行业市场分析与发展方向研究报告

热点报告

- 2012-2016年中国铁路货车市场监测及发展趋势报告

- 2012-2016年自卸车市场评估与前景预测报告

- 2012-2016年中国载货车产业调研及未来前景预测报告

- 2012-2016年中国铁路货车市场研究与投资前景预测报告

- 中国小型拖拉机市场产销及发展潜力预测分析报告(2011-2015年)

- 2011-2015年中国卡车(载货汽车)行业运营态势与市场前景预测报告

- 2011-2015年中国卡车(载货汽车)行业深度调研与未来发展趋势报告

- 2011-2015年中国轻卡市场分析与发展前景预测报告

- 2012-2016年中国农用车市场评估与发展趋势报告

- 2012-2016年中国载货车产业深度调研与未来前景预测报告

- 2012-2016年中国公路运输行业运营态势与未来前景预测报告

- 2014-2020年中国叉车市场研究及投资潜力研究报告