2019-2025年中国高速铁路行业市场调研与发展前景研究报告

- 报告名称:2019-2025年中国高速铁路行业市场调研与发展前景研究报告

- 出版日期:2019-4

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

高速铁路,就是铁路设计速度高、能让火车高速运行的铁路系统。世界上第.一条正式的高速铁路系统是1964年建成通车的日本新干线,设计速度200km/h,所以高速铁路的初期速度标准就是200km/h。后来随着技术进步,火车速度更快,不同时代不同国家就对高速铁路有了不同定义,并根据本国情况规定了各自的高速铁路级别的详细技术标准,涉及的列车速度、铁路类型等就不尽相同。

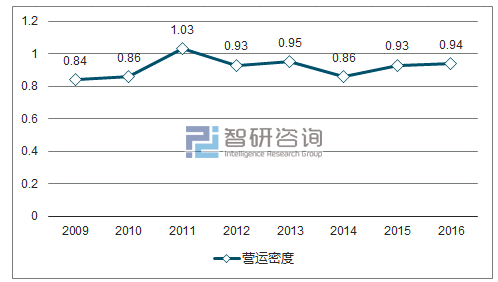

高铁提速带来动车组加密需求:2017 年9月21日起,全国铁路调整新运行图,复兴号列车将在京沪高铁率先实现350公里时速运营,未来时速350公里设计线路预计都将逐步复速。目前我国高铁动车组车辆保有量密度约为 0.94辆/公里,根据通车里程测算,十三五期间高铁新增通车里程 1.3万公里,考虑到动车加密需求,车辆需求平均每年预计在 320 标准列以上。

2014 年以来我国动车组营运密度稳步提升

数据来源:公开资料、188bet金宝搏网站 整理

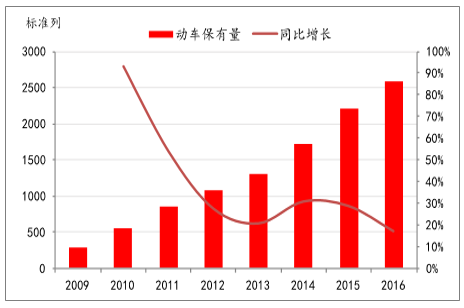

2009-2016年国内动车保有量逐年增长

数据来源:公开资料整理

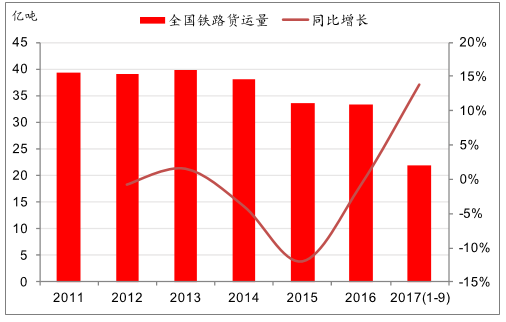

货运动车组启动研发,有望成为未来动车需求的一个重要增量: 2017年,轨道交通货运快速化关键技术开始改革,包括时速 120公里驮背运输车辆、时速 160 公里快捷货运列车及时速250公里货运动车组的研制,自此铁路货运向着提高速度、方便客户、改善设施的方向发展。2017年 10月25日,时速250公里的货运动车组正式启动研发,将搭建货运快速化产品平台与试验平台,形成技术标准体系。中国铁 路货运改革越来越明朗,把握“一带一路”建设机遇,从服务国内市 场到运筹国内国际两个市场的转变。

全国铁路货运量逐步回升

数据来源:公开资料整理

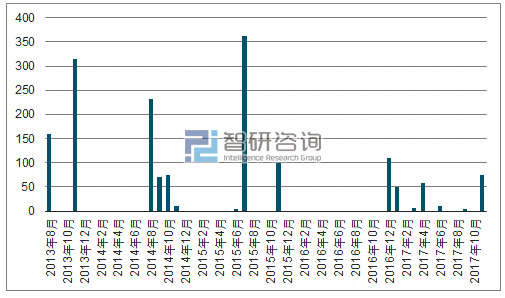

动车开启“小批量,多批次”招标模式,未来招标有望恢复增长:自 2013 年动车组招标重启,于 2015 年迎来历史高峰,铁总启动最大 规模动车招标,2015 年两次招标总数高达 467 标准列,招标总价近800亿。然而 2016 年遭遇机车车辆招标低谷,动车招标量同比大幅下滑,2016 年动车组招标数仅为 110 标准列。2017 年11 月 3 日铁总启动年内第二次标动招标,招标列数为 75 列。同时铁总公告招标 146 套 CTCS-3 级车载列控系统,结合之前招标的 204 套车载列控系统,对应标动为 175 列,预计年底之前还会有标动招标落地。截止11月份,2017 年铁总启总共招标 205 标准列,并将招标时点提前至 1月,意味着“小批量、多批次”将成为未来动车组招标的新模式。

我国动车历史招标数量

数据来源:公开资料、188bet金宝搏网站 整理

188bet金宝搏网站 发布的《2019-2025年中国高速铁路行业市场调研与发展前景研究报告》依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行研究分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!

188bet金宝搏网站 188bet金宝搏网站 是国内权威的市场调查、行业分析,主要服务有市场调查报告,行业分析报告,投资发展报告,市场研究报告,市场分析报告,行业研究报告,行业调查报告,投资咨询报告,投资情报,免费报告,行业咨询,数据等,是中国知名的研究报告提供商。

报告目录:

第.一节 世界高速铁路产业发展分析

一、世界高速铁路建设历程

二、世界各国高速铁路的发展回顾

三、世界各国高速铁路的新动向

第二节 世界高速铁路技术发展的概况

一、站间距离

二、道岔

三、无碴轨道

四、高速列车的制动技术

第三节 2015-2017年国外高速铁路建设与运营组织模式

一、“建运合一”模式

二、“建运分离”模式

三、“建运分离”模式的两种类型

第四节 世界国家高速铁路的发展分析

一、美国高速铁路技术的发展状况

二、日本高速铁路发展状况

三、法国东部高速铁路商业运营分析

四、德国高速铁路发展概况

第二章 2017年中国高速铁路建设市场运行环境研究

第.一节 2017年中国宏观经济环境分析

一、中国GDP分析

二、消费价格指数分析

三、城乡居民收入分析

四、社会消费品零售总额

五、全社会固定资产投资分析

六、进出口总额及增长率分析

第二节 2017年中国高速铁路建设运行政策环境分析

一、中长期铁路网规划

二、铁路建设工程质量管理规定

三、铁路建设管理办法

四、铁路专用线与国铁接轨审批办法

五、铁路环境保护规定

六、建设部、铁道部关于继续开放铁路建设市场的通知

第三节 2017年中国高速铁路建设产业社会环境分析

第三章中国铁路建设行业整体运行新形势透析

第.一节 中国促进铁路建设发展的必要性

一、保证国民经济持续快速发展的迫切要求

二、统筹城乡发展的迫切要求

三、统筹区域协调发展的迫切要求

四、坚持以人为本、服务人民群众的迫切需要

五、国家增强可持续发展能力的迫切需要

六、扩大内需、拉动经济增长的迫切需要

第二节 中国铁路建设行业运行总况

一、中国铁路事业进入新发展时期

二、中国大规模铁路建设全面展开

三、中国铁路建设事业迎来大发展

四、我国铁路建设投资稳步推进

五、我国加快推进铁路客运专线建设

六、中国铁路网规划再次大幅调整对铁路产业的影响

七、中国铁路建设BOT融资方式引入分析

第三节 中国铁路市场开放的条件与途径

一、中国铁路市场开放现状

二、中国铁路市场开放的约束性分析

三、中国铁路市场开放的确立条件

四、铁路市场开放的途径与方式

五、引入战略投资者

第四节 中国铁路建设存在的问题分析

一、中国铁路建设面临的战略性选择

二、阻碍民营资本进入铁路建设领域的因素

三、铁路线网建设不足引发过境权争夺

四、铁路建设中财务管理方面存在的问题及成因

第四章中国高速铁路建设产业运行形势分析

第.一节 中国高速铁路作用及意义

一、中国高速铁路自主化的战略意义

二、中国高速铁路在运输体系中的作用

三、高速铁路是中国铁路走向复兴的新选择

四、高速铁路建设对中国区域经济的推动作用

第二节 中国高速铁路的发展现状分析

一、中国高速铁路网建设拉开序幕

二、中国高速铁路建设步伐加速

三、中国高速铁路桥梁建造技术实现跨越发展

四、中国高速铁路电气化施工取得重大突破

第三节 中国高速铁路客运专线分析

一、发展城际高速铁路客运专线的必要性

二、中国高速铁路客运专线关键零件开始国产化

三、高速铁路客运专线施工装备的选型与优化

四、建设高速铁路客运专线面临的风险

第四节 中国高速铁路行业存在的问题及策略

一、高速铁路投融资体制改革亟待深入

二、中国高速铁路的发展措施

三、中国应借鉴国外高速铁路建设模式

第五章中国高速铁路建设产业发展模式及适用性分析

第.一节 中国高速铁路建设发展模式的探索

一、选择中国特色高速铁路发展之路

二、建立中国高速铁路技术标准体系

三、中国高速铁路发展模式的启示

第二节 中国高速铁路建设营管理的模式分析

一、“网运分离”模式

二、“网运合一”模式

三、两种经营管理模式的比较

四、定性分析及比较之后的结论

第三节 高速铁路客运枢纽地区路网服务模式及适用性研究

一、高速铁路枢纽地区特性分析

二、高速铁路枢纽地区路网服务模式及适用性

三、京沪高铁无锡站的实例说明

第六章中国高速铁路信息化建设新进展透析

第.一节 铁路信息化与电子商务分析简述

一、铁路信息化系统的功能及构成

二、铁路的电子商务

三、铁路运输信息化的内容与实质

四、铁路信息化工程的实施

五、大力推进铁路运输信息化的措施

第二节 中国铁路信息化运行综述

一、国外铁路信息化系统的应用

二、中国铁路信息化建设成就分析

三、中国铁路系统信息化的起步

四、IT自动管理逐渐渗入我国铁路系统

五、铁路基建加码带动信息化发展

第三节 GSM-R数字移动通信系统对高速铁路适用性的研究

一、GSM-R系统的组成

二、GSM-R系统的主要特点

三、GSM-R系统的应用

四、GSM-R对高速铁路的适应性

第四节 中国铁路智能运输系统分析

一、铁路智能运输系统的特点

二、铁路智能运输系统的层次

三、中国的铁路智能运输系统的发展目标

第五节 中国铁路客票发售和预定系统分析

一、中国铁路客票发售和预订系统的特性

二、中国铁路客票发售和预订系统的目标

三、中国铁路客票发售和预订系统的总体结构

四、铁路客票发售和预订系统升级版运行效果良好

第六节 中国铁路信息化(IT)应用现状

一、铁路自动售检票系统

二、铁路行车安全监控信息系统

三、铁路信息化重点工程

四、车站综合管理信息系统.

五、铁路货车动态追踪系统

六、特种货车动态追踪系统

第七章中国高速铁路重点项目情况建设研究

第.一节 京沪高速铁路

一、京沪高速铁路建设新进展

二、京沪高速铁路创造的世界之最

三、京沪高速铁路建设的必要性

四、京沪高铁建设中的十大技术亮点

五、京沪高速建成后市场潜力巨大

第二节 京津城际高速铁路

一、京津城际高速铁路正式通车运营

二、京津城际高速铁路是中国铁路建设的里程碑

三、京津城际高速铁路技术达世界先进水平

四、京津城际高速铁路通车运营的重要意义

第三节 广深港高速铁路

一、广深港高速铁路概况

二、广深港高铁香港段建设新进展

三、广深港高速铁路将带来经济效益

四、广深港高铁推动三地经济协作及同城化进程

第四节 其他高速铁路概况

一、南宁至广州高速铁路开工建设

二、京广高速铁路全线建成

三、北京到台湾高速铁路已启动前期工程

四、哈大高速铁路是东北铁路建设的标志性工程

第八章中国高速铁路产业市场竞争格局分析

第.一节 中国高速铁路产业竞争现状分析

一、高速铁路和民航业竞争加剧

二、高速铁路与城市竞争力

三、高铁票价竞争分析

第二节 中国高速铁路产业区域格局分析

一、高速铁路建设将吸引民间投资

二、台湾高速铁路竞争策略

三、电务公司高速铁路市场竞争力得到进一步提升

第三节 中国高速铁路产业提升竞争力策略分析

第九章 2017年中国高速铁路建设重点企业运营财务指标分析

第.一节 中国中铁股份有限公司(601390)

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第二节 中国铁建股份有限公司(601186)

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第三节 中铁二局股份有限公司(600528)

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第四节 广深铁路股份有限公司(601333)

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第五节 大秦铁路股份有限公司(601006)

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第十章 2019-2025年中国高速铁路发展前景及趋势分析

第.一节 未来中国铁路建设的前景展望分析

一、中国铁路建设前景光明

二、中国铁路网将发展完善

三、我国铁路将解决“一票难求”问题

四、未来中国铁路建设资金有保证

五、未来中国铁路建设发展的重点

第二节 未来中国高速铁路行业发展前景及趋势

一、2020年中国高速铁路总体规划及展望

到2020年我国高铁里程数有望超过3万公里:2009年我国高铁步入自主创新阶段,高速铁路营运里程数开始迅速增长。2016年我国铁路营业总里程达到12.4万公里,居世界首位。其中高速铁路营运里程数为2.2万公里,占世界高铁运营总里程60%以上,2009-2016年均复合增速达34.95%。同时在2016年国家发布了《中长期铁路网规划》,计划到2020年我国高铁里程数将达到3万公里以上,到2025年中国高速铁路通车里程将达到3.8万公里以上。

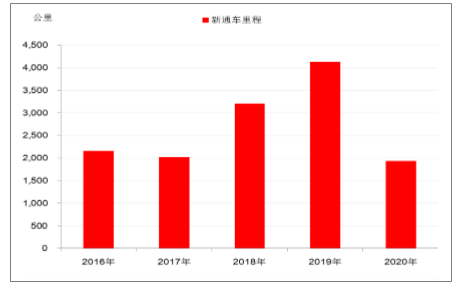

从建设进度来看,未来三年我国高铁新增里程相比17年快速增长:根据对高铁建设线路的统计,“十三五”期间我国高铁新增通车里程数有望达到13447公里,其中2017年为低点,2018年开始快速增加,带动设备需求触底回升。

2009-2016年我国高速铁路运营里程数增长迅速

数据来源:公开资料整理

未来三年我国高铁新增通车里程迎来向上拐点

数据来源:公开资料整理

二、能源危机凸现中国高速铁路发展空间

三、高速铁路的发展趋势

第三节 2019-2025年中国高速铁路产业市场盈利预测分析

第十一章 2019-2025年中国高速铁路建设产业投资战略研究

第.一节 2015-2017年中国高速铁路建设产业投资概况

一、中国铁路建设投资背景分析

二、中国铁路建设政策导向

三、中国铁路建设投资方式

第二节 2019-2025年中国高速铁路建设产业投资机会分析

一、高速铁路建设投资吸引力分析

二、高速铁路建设投资潜力分析

第三节 2019-2025年中国高速铁路建设产业投资风险分析

一、宏观调控政策风险

二、金融风险

三、市场运营机制风险

第四节 投资建议

图表目录:

图表:高速铁路行车安全系统要素耦合关系

图表:机车乘务员作业能力与作业条件的相对变化关系

图表:高速铁路行车事故预防体系结构图

图表:高速铁路行车安全保障体系结构图

图表:高速铁路行车事故救援体系结构图

图表:全国铁路固定资产投资完成总额

图表:铁路全行业主要指标完成情况

图表:铁路全行业主要指标完成情况

图表:2019-2025年中国高速铁路产业市场盈利预测

更多图表见正文......

相关报告

- 2015-2020年中国高速铁路行业发展现状及前景战略咨询报告2015-03-24

- 2016-2022年中国高速铁路市场研究与投资战略咨询报告2016-10-12

- 2016-2022年中国高速铁路信息化数字化系统市场分析预测与投资前景预测报告2016-10-14

- 2017-2022年中国高速铁路市场深度调查与未来发展战略分析报告2017-03-13

- 2017-2022年中国高速铁路行业深度研究与投资前景评估报告2017-07-06

- 2017-2023年中国高速铁路市场深度评估与发展策略研究报告2017-12-29

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2019-2025年中国高速铁路行业市场调研与发展前景研究报告

- 2019-2025年中国精密仪器物流市场深度评估与发展机遇研究报告

- 2019-2025年中国船舶节能环保行业市场调研与投资机遇研究报告

- 2019-2025年中国地铁行业市场运营态势与投资决策分析报告

- 2019-2025年中国物流行业市场运营态势与投资战略分析报告

- 2019-2025年中国救火车行业市场分析与发展战略咨询报告

- 2019-2025年中国工程车行业市场分析与投资战略研究报告

- 2019-2025年中国液罐车行业市场监测与发展趋势研究报告

- 2019-2025年中国铁路机车行业市场监测与未来发展策略咨询报告

- 2019-2025年中国快递服务行业分析与投资前景预测报告

- 2019-2025年中国快递市场深度评估与发展机遇预测报告

- 2019-2025年中国快递行业分析与投资前景分析报告

热点报告

- 2012-2016年中国出租车市场运行态势及投资前景研究报告

- 2012-2016年中国铁路机车市场全景评估与未来发展趋势报告

- 2011-2015年中国货代服务市场行情动态与未来发展趋势报告

- 2015-2020年中国出租车行业深度研究与发展前景预测报告

- 2013-2017年中国航空机场行业运行状况分析及发展战略研究报告

- 2014-2019年中国第三方检测行业前景研究与投资前景评估报告

- 2013-2017年中国城市公共交通产业竞争格局及投资趋势研究报告

- 2011-2015年中国专用车市场供需预测与未来发展趋势报告

- 2012-2016年中国航空货运行业调研与未来发展趋势报告

- 2012-2016年中国智能交通产业发展规划专项研究报告

- 2014-2019年中国出租车行业前景研究与行业运营态势报告

- 2012-2016年中国路桥工程建设市场分析及发展趋势研究报告